+84

+84 Nhận OTP

Nhu cầu sản phẩm bảo hiểm trong năm qua không chỉ bị ảnh hưởng từ thu nhập người dân giảm do nền kinh tế suy yếu, ngành bảo hiểm còn đối diện với khó khăn chưa từng có trước “cơn bão” khủng hoảng niềm tin khách hàng. Khó khăn chồng chất khó khăn đã khiến cổ phiếu ngành bảo hiểm bị “thờ ơ” trong năm qua.

Khó khăn bủa vây

Tổng cầu thế giới yếu và bất ổn địa chính trị đẩy chi phí sản xuất gia tăng, tác động đến kinh tế Việt Nam trong năm qua. Nền kinh tế suy giảm khiến người dân thắt chặt chi tiêu, làm giảm nhu cầu mua sản phẩm bảo hiểm.

Không chỉ bị ảnh hưởng từ nền kinh tế, ngành bảo hiểm còn phải đối diện với khó khăn chưa từng có trước “cơn bão” khủng hoảng niềm tin của khách hàng khi những thông tin “bóc phốt” về bảo hiểm nhân thọ và kênh bán bảo hiểm qua ngân hàng (bancassurance) xuất hiện tràn lan trên truyền thông trong năm 2023.

Khởi nguồn câu chuyện có lẽ là vụ SCB bị tố bán bảo hiểm Manulife đội lốt “tiết kiệm đầu tư” khiến nhiều người bức xúc. Buổi livestream của diễn viên Ngọc Lan, cho rằng mình bị tư vấn mập mờ về sản phẩm bảo hiểm nhân thọ càng gây sự chú ý của dư luận. Theo CTCP Báo cáo Đánh giá Việt Nam (Vietnam Report), loạt lùm xùm liên quan tới bancassurance đã kéo niềm tin trên thị trường bảo hiểm nhân thọ nói riêng và ngành bảo hiểm nói chung suy giảm xuống mức thấp nhất trong lịch sử gần 30 năm phát triển tại Việt Nam.

Sau những lùm xùm nổ ra liên tiếp, sự giám sát chặt chẽ hơn từ các cơ quan quản lý đối với hoạt động bán bảo hiểm và bancassurance khiến các doanh nghiệp bảo hiểm khó khăn hơn trong năm 2023.

Theo số liệu của Tổng cục Thống kê, tính chung năm 2023, doanh thu phí toàn thị trường bảo hiểm ước đạt 227.1 nghìn tỷ đồng, giảm 8.33% so với năm trước. Trong đó doanh thu phí bảo hiểm lĩnh vực nhân thọ ước đạt gần 156 nghìn tỷ đồng, giảm 12.5%, lĩnh vực bảo hiểm phi nhân thọ ước đạt 71.1 nghìn tỷ đồng, tăng 2.4%.

Khó khăn chồng chất, cổ phiếu bảo hiểm giảm sức hấp dẫn

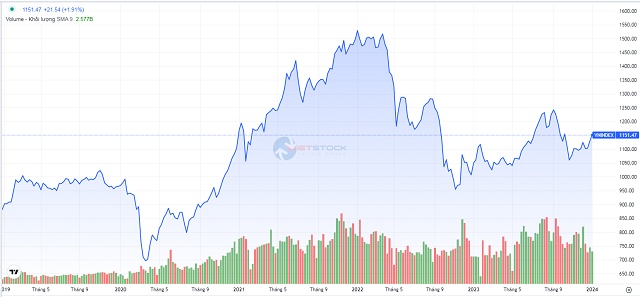

Diễn biến chỉ số VN-Index trong 5 năm qua

Nguồn: VietstockFinance

Với bức tranh kinh doanh bảo hiểm ảm đạm, khép lại năm 2023, dù thị trường chứng khoán khởi sắc với VN-Index tăng 12% so với năm ngoái, chỉ số ngành bảo hiểm giảm gần 6%, xuống mức 119 điểm.

Nguồn: VietstockFinance

Diễn biến kém tích cực của nhóm ngành bảo hiểm xuất phát từ thanh khoản thấp trên thị trường chứng khoán, do ngành phải đối mặt nhiều khó khăn, khiến các cổ phiếu bảo hiểm bị đánh giá thấp so với các cổ phiếu ngành tài chính khác như ngân hàng, chứng khoán - vốn đã thu hút sự quan tâm của nhiều nhà đầu tư bấy lâu nay.

Nguồn: VietstockFinance

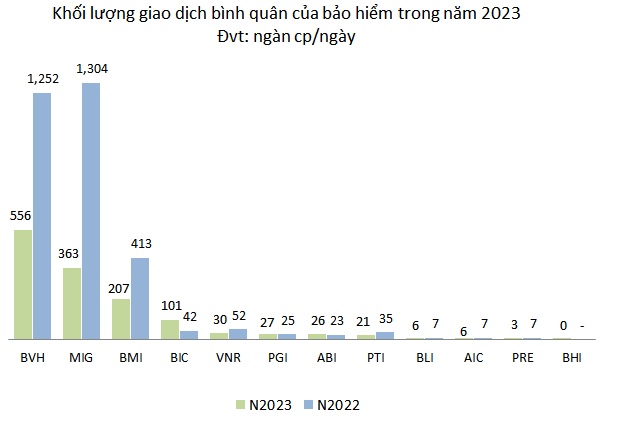

Theo đó, mỗi phiên trong năm 2023, thanh khoản của nhóm bảo hiểm chỉ có hơn 1.3 triệu cp, giảm 58% so với năm trước, tương đương giảm hơn 1.8 triệu cp/ngày. Giá trị giao dịch cũng lao dốc hơn 65% - từ gần 122 tỷ đồng/ngày xuống còn hơn 43 tỷ đồng/ngày.

Cổ phiếu bảo hiểm có thanh khoản giảm mạnh là MIG (giảm 72%), BVH (giảm 56%) và BMI (giảm 50%).

Ở chiều ngược lại, BIC là cổ phiếu có thanh khoản tăng mạnh nhất trong năm qua, gấp 2.4 lần năm trước, lên hơn 101 ngàn cổ phiếu được chuyển giao mỗi ngày.

Cổ phiếu nào “vượt khó”?

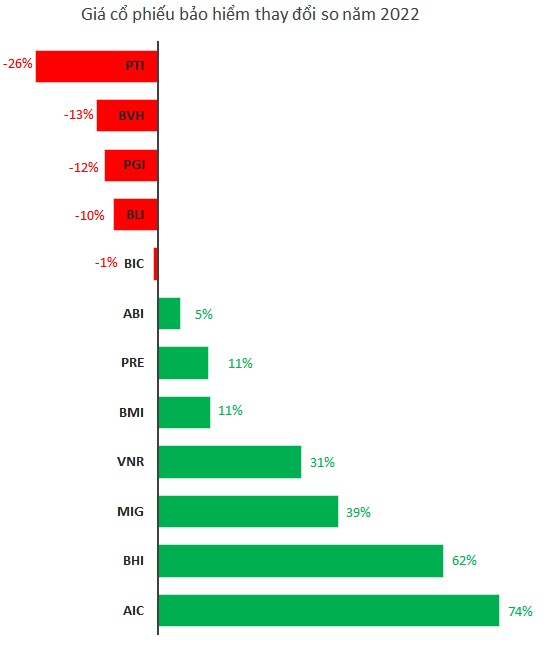

Diễn biến giá cổ phiếu bảo hiểm năm 2023

Nguồn: VietstockFinance

Trong bối cảnh thanh khoản ảm đạm, thị giá một số cổ phiếu bảo hiểm phi nhân thọ có điểm sáng nhờ thị trường chứng khoán khởi sắc và hưởng lợi từ nền lãi suất cao, giúp hoạt động tài chính của các doanh nghiệp bảo hiểm này tăng trưởng, bù đắp sụt giảm trong lợi nhuận kinh doanh bảo hiểm.

Nguồn: VietstockFinance

Cổ phiếu AIC có thị giá tăng mạnh nhất năm qua với mức tăng hơn 70%, nhờ kết quả kinh doanh chuyển biến tích cực. Cụ thể, dù lợi nhuận kinh doanh bảo hiểm đi lùi 8% so với cùng kỳ năm trước, còn gần 88 tỷ đồng; AIC vẫn đạt hơn 13 tỷ đồng lãi ròng trong 9 tháng đầu năm, tăng 42%, nhờ lợi nhuận hoạt động tài chính tăng 12%, lên gần 121 tỷ đồng. Trong đó, lãi tiền gửi gần 62 tỷ đồng, gấp hơn 3 lần cùng kỳ.

Nguồn: VietstockFinance

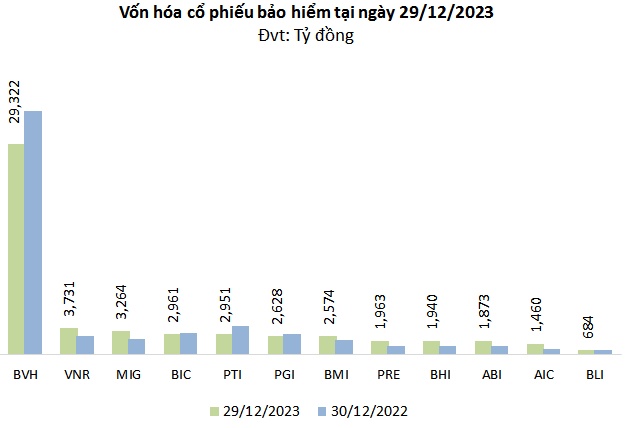

Nhờ thị giá tăng mạnh, vốn hóa cổ phiếu AIC cũng tăng tương ứng 74% so với năm trước, lên 1,460 tỷ đồng, tương đương tăng 620 tỷ đồng. Ngoài ra, VNR (tăng 47%), MIG (tăng 43%) cũng có vốn hóa tăng mạnh nhờ thị giá tăng.

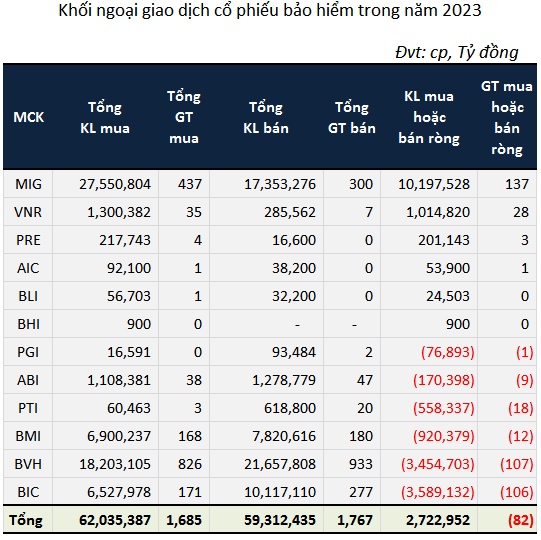

Khối ngoại bán ròng 82 tỷ đồng

Năm qua, khối ngoại chỉ mua ròng hơn 2.7 triệu cp ngành bảo hiểm, giảm đến 83% so với năm 2022. Tuy nhiên, nếu tính theo giá trị thì khối ngoại lại bán ròng 82 tỷ đồng cổ phiếu bảo hiểm.

Nguồn: VietstockFinance

MIG được khối ngoại mua ròng mạnh nhất với khối lượng hơn 10 triệu cp, giá trị tương đương 137 tỷ đồng. Bị khối ngoại bán ròng mạnh nhất trong năm qua là cổ phiếu BIC, giá trị bán ròng ở mức 106 tỷ đồng.

Triển vọng ngành bảo hiểm “tối màu”?

Theo đánh giá của Viện nghiên cứu Swiss Re, tăng trưởng kinh tế toàn cầu chậm lại và sự bất ổn địa chính trị gia tăng sẽ làm giảm triển vọng của ngành bảo hiểm giai đoạn 2024 - 2025.

Nhóm phân tích của Swiss Re cũng dự báo tổng mức tăng trưởng phí bảo hiểm bình quân trên toàn cầu chỉ ở mức 2.2%/năm trong hai năm tới (2024 - 2025), thấp hơn mức trước đại dịch (2018 - 2019: 2.8%) nhưng cao hơn mức trung bình của 5 năm qua (2018 - 2022: 1.6 %).

“Dù sẽ tiếp tục tăng cường khả năng sinh lời, chủ yếu nhờ vào việc cải thiện định giá điều chỉnh theo rủi ro, cũng như lợi tức đầu tư cao hơn, nhưng dự kiến ngành này vẫn chưa thể bù đắp được chi phí vốn vào năm 2024 hoặc 2025 ở hầu hết thị trường. Các sự kiện như chiến tranh Trung Đông sẽ làm gia tăng lạm phát cũng như gây biến động thị trường mạnh, làm tổn hại đến nguồn vốn của các công ty bảo hiểm” - báo cáo Swiss Re nêu.

Swiss Re cũng cho biết, bảo hiểm phi nhân thọ đang phải đối mặt với áp lực bồi thường lớn, với tổng thiệt hại do thiên tai gây ra được bảo hiểm chi trả vượt ngưỡng 100 tỷ USD trong năm 2023. Dự đoán điều kiện thị trường sẽ khó khăn hơn nữa, ít nhất là vào năm 2024. Trong đó, phân khúc bảo hiểm tài sản và tai nạn có mức tăng trưởng phí bảo hiểm thực tế trên toàn cầu được ước tính là 3.4% vào năm 2023, sau đó giảm về 2.6% cho năm 2024 - 2025. Phí bảo hiểm y tế được kỳ vọng sẽ tăng trưởng trở lại ở mức 1.5% vào năm 2024 - 25 (2023E: giảm 0.6%).

Về mảng bảo hiểm nhân thọ, lãi suất cao hơn sẽ cải thiện nhu cầu đối với các sản phẩm tiết kiệm, từ đó mang lại lợi ích cho các khoản đầu tư vào tiết kiệm hưu trí trong năm 2024 và 2025. Swiss Re dự báo mức tăng trưởng phí bảo hiểm nhân thọ trung bình là 2.3% trong năm 2024 - 2025 (2023E: 1.5%).

Khang Di

FILI

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận