Chứng khoán Maybank: NHNN có thể tăng lãi suất để bảo vệ đồng nội tệ

Theo báo cáo chiến lược tháng 5 từ Công ty Chứng khoán Maybank (MSVN), lãi suất chính sách có khả năng tăng 100 điểm cơ bản trong thời gian tới để bảo vệ đồng nội tệ suy yếu, tạo ra thách thức ngắn hạn. Song, thị trường chứng khoán (TTCK) được kỳ vọng lạc quan nhờ tăng trưởng lợi nhuận bền vững, tiềm năng nâng hạng thị trường bù đắp cho áp lực tăng lãi suất ngắn hạn.

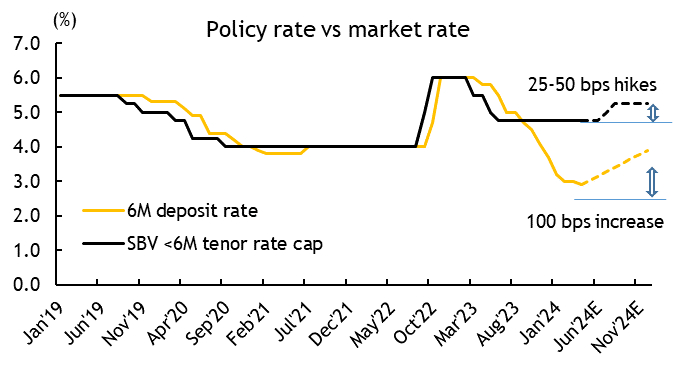

Theo đó, bộ phận phân tích cho biết, việc VND trượt giá so với USD tăng lên 2% trong tháng 4/2024 (so với 0.6%, 0.9% và 0.7% vào tháng 3, tháng 2 và tháng 1 năm 2024) do Fed giữ lãi suất cao trong thời gian dài hơn và lạm phát trong nước gia tăng làm thay đổi quan điểm của MSVN theo hướng ủng hộ Ngân hàng Nhà nước (NHNN) tăng lãi suất trong nước, nhằm giải quyết một cách toàn diện chênh lệch lãi suất với Mỹ, tức là nguyên nhân sâu xa dẫn đến sự yếu đi của VND.

“Mặc dù chúng tôi tin rằng chính phủ vẫn đang đặt ưu tiên cao hơn cho việc phục hồi kinh tế nhưng chúng tôi không thể loại trừ khả năng NHNN sẽ tăng lãi suất để tái ổn định thị trường ngoại hối và chủ động kiềm chế trước lạm phát.

Mức tăng lãi suất chính sách ban đầu có thể sẽ ở mức độ nhẹ, 25 điểm cơ bản - 50 điểm cơ bản mỗi lần, vì lãi suất thị trường hiện thấp hơn nhiều so với trần lãi suất (cụ thể là trần lãi suất kỳ hạn 6 tháng, lãi suất chính sách quan trọng nhất, theo quan điểm của chúng tôi). Vì vậy, mức tăng này chủ yếu nhằm thể hiện định hướng chính sách của NHNN và dành thời gian để các ngân hàng thương mại điều chỉnh kế hoạch kinh doanh cho phù hợp”, các chuyên viên đưa ra phân tích.

Ngoài ra, MSVN đánh giá NHNN nhiều khả năng sẽ bán tín phiếu, USD và vàng với tốc độ nhanh và quyết liệt hơn để giữ lãi suất liên ngân hàng ở mức khoảng 5% hoặc cao hơn nhằm chuyển dần tác động thanh khoản từ thị trường liên ngân hàng sang nền kinh tế.

“Về mặt thị trường, chúng tôi kỳ vọng lãi suất tiền gửi (cụ thể là kỳ hạn 6 tháng và 12 tháng) sẽ tăng 100 điểm cơ bản trong quý 2 và quý 3 năm 2024, sau đó sẽ tác động đến lãi suất cho vay”, nhóm phân tích kỳ vọng.

Tuy nhiên, MSVN cũng lưu ý việc tăng lãi suất 100 điểm cơ bản sẽ tác động đến niềm tin của thị trường nhưng không đáng kể. Việc này chỉ đưa lãi suất trở lại mức thời COVID từ mức thấp kỷ lục hiện tại và không làm cản trở sự phục hồi của nền kinh tế.

Theo quan điểm của MSVN, việc tăng lãi suất 100 bps sẽ chỉ đưa lãi suất trở lại mức COVID từ mức thấp kỷ lục hiện tại và sẽ không làm cản trở quá trình phục hồi

Nguồn: CEIC, Maybank IBG Research dự báo

“Chúng tôi nhận thấy thị trường bất động sản đang chạm đáy và mức tiêu dùng cho hàng không thiết yếu trong nước đang tăng lên. Khi niềm tin được củng cố, chúng tôi không thấy mức tăng 100 điểm cơ bản sẽ cản trở đầu tư hoặc tiêu dùng trong nước. Chúng tôi giữ nguyên dự báo tăng trưởng GDP là 5.8% so với cùng kỳ và kỳ vọng sẽ tăng tốc trong nửa cuối năm 2024”, đội ngũ phân tích của MSVN nêu quan điểm.

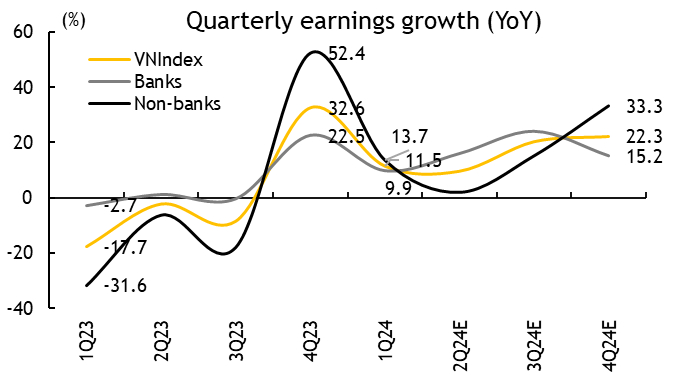

Bên cạnh đó, các chuyên viên phân tích của MSVN đánh giá lợi nhuận doanh nghiệp quý 1/2024 lạc quan với mức tăng 12% so với cùng kỳ, vượt qua mức dự báo 8% dẫn dắt bởi nhóm ngành ngân hàng, bán lẻ, thép và logistics.

Trong bối cảnh đối mặt với khả năng lãi suất tăng, MSVN cắt giảm 1.5 điểm % mức tăng trưởng lợi nhuận năm 2024 xuống còn 15.2% so với năm trước với nhận định lợi phục hồi có thể gặp khó khăn trong quý 2 (+10% so với cùng kỳ năm trước) do mức so sánh cao, nhưng sẽ tăng tốc trong quý 3 và quý 4/2024 (lần lượt là +20% và +22% so với cùng kỳ), dẫn dắt bởi nhóm ngành ngân hàng, bán lẻ, thép, công nghệ thông tin và hóa chất.

Thách thức chỉ là ngắn hạn và MSVN kỳ vọng tăng trưởng lợi nhuận doanh nghiệp sẽ lấy lại đà tăng trưởng trong nửa cuối năm 2024

Nguồn: Bloomberg, Maybank IBG Research dự báo

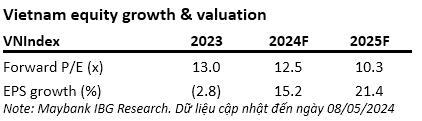

Về TTCK, nhóm phân tích duy trì quan điểm lạc dựa trên kỳ vọng tăng trưởng lợi nhuận nửa cuối năm 2024 mạnh hơn, tiềm năng nâng hạng thị trường Việt Nam được FTSE công nhận là thị trường mới nổi (dự kiến vào tháng 3/2025) và định giá thị trường vẫn ở mức hợp lý.

Về định giá, MSVN cho biết các tổ chức phi ngân hàng đang giao dịch ở mức P/E 20.4 lần, cao hơn một chút so với mức trung bình 3 năm trong khi các ngân hàng vẫn đang dao động ở mức P/B hấp dẫn là 1.6 lần, gần mức trung bình 3 năm.

P/E và tăng trưởng lợi nhuận doanh nghiệp

Nguồn: Maybank IBG Research. Dữ liệu cập nhật đến ngày 08/05/2024

“Do đó, chúng tôi duy trì mục tiêu cho VN-Index ở mức 1,420 điểm, tương ứng với P/E là 14.2 lần”, nhóm phân tích đưa ra kết luận.

Mã chứng khoán liên quan bài viết

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường