Chính sách và định giá hấp dẫn mở khóa kỳ vọng tháng 12

Thị trường chứng khoán phục hồi trong tháng 11 nhưng chủ yếu nhờ nhóm vốn hóa lớn, trong khi thanh khoản suy yếu cho thấy tâm lý nhà đầu tư vẫn thận trọng. Định giá nhiều ngành đã trở lại mức hấp dẫn và kỳ vọng vĩ mô cải thiện đang hỗ trợ triển vọng tháng 12, dù áp lực bán ròng của khối ngoại vẫn là rủi ro đáng chú ý. VN-Index được dự báo dao động trong vùng 1.700–1.800 điểm, với cơ hội mở rộng nếu dòng tiền quay trở lại.

Thị trường bước vào tháng 12 với kỳ vọng sáng hơn khi mặt bằng định giá đã lùi về vùng hấp dẫn và các tín hiệu hỗ trợ từ vĩ mô ngày càng rõ rệt. Tuy vậy, tâm lý nhà đầu tư vẫn giữ độ “ghìm phanh” trước áp lực lãi suất, tỷ giá và chuỗi bán ròng kéo dài của khối ngoại, tạo nên một bức tranh vừa mở kỳ vọng vừa đòi hỏi sự tỉnh táo.

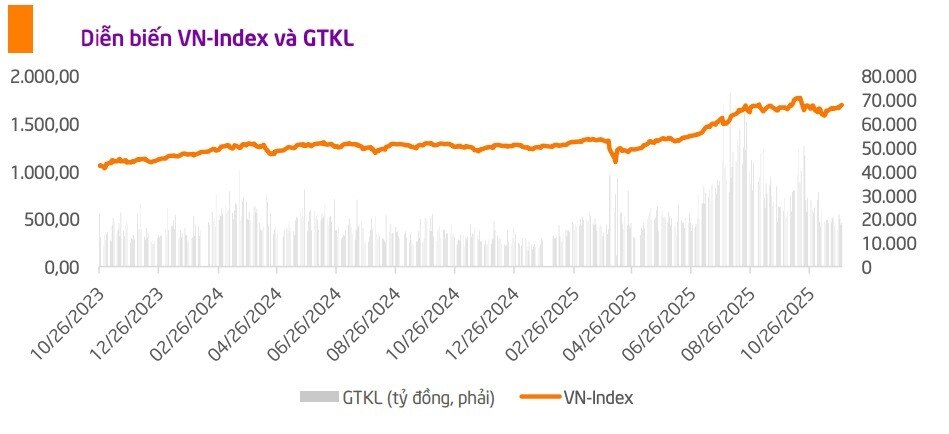

Thị trường chứng khoán Việt Nam hồi phục trong tháng 11 sau hai tháng điều chỉnh, song đà tăng chủ yếu dựa vào nhóm vốn hóa lớn trong bối cảnh tâm lý nhà đầu tư vẫn dè chừng và dòng tiền suy yếu. VN-Index tăng 3,1% lên 1.690,99 điểm, trong khi thanh khoản bình quân lại giảm tới 35,5%, phản ánh sự “rút lui” của dòng tiền khi bên mua chưa sẵn sàng chấp nhận rủi ro cao.

Lực đỡ của thị trường trong tháng qua khá hạn chế, với chỉ bốn nhóm ngành tăng giá – nổi bật nhất là tài chính, bảo hiểm và tiêu dùng. Ngược lại, phần lớn các nhóm còn lại tiếp tục phân hóa mạnh, đặc biệt công nghệ và viễn thông giảm sâu do áp lực chốt lời. Bức tranh này cho thấy sự hồi phục của VN-Index là mang tính cục bộ, chưa lan tỏa ra toàn thị trường.

Về định giá, P/E của VN-Index ở mức 14,7 lần – sát trung bình 10 năm, tạo vùng đệm tương đối hấp dẫn cho chiến lược tích lũy chọn lọc. Đáng chú ý, 7/11 nhóm ngành đang giao dịch dưới mức P/E trung bình 5 năm. Kỳ vọng được củng cố thêm khi nhiều chỉ báo vĩ mô chuyển hướng tích cực: khả năng Fed giảm lãi suất tăng mạnh, lãi suất trong nước duy trì thấp và GDP quý IV có thể đạt 8,4% trước khi hướng tới mức cao hơn trong 2026.

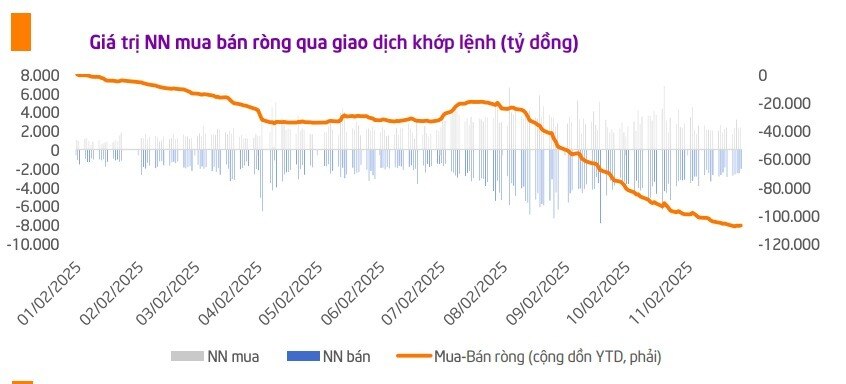

Các yếu tố hỗ trợ mới – từ triển vọng nâng hạng FTSE vào tháng 3/2026 đến dự báo lợi nhuận doanh nghiệp tăng hơn 20% trong quý IV – đang góp thêm động lực cho thị trường. Tuy nhiên, khối ngoại vẫn là biến số gây nhiễu khi tiếp tục bán ròng tháng thứ tư liên tiếp, nâng tổng quy mô bán ròng 11 tháng lên hơn 127.600 tỷ đồng – mức cao chưa từng có. Dù vậy, áp lực này có thể hạ nhiệt nếu tỷ giá ổn định và thông tin nâng hạng rõ ràng hơn.

Về kỹ thuật, VN-Index đã vượt 1.700 điểm và có xu hướng dao động trong vùng 1.700–1.800 điểm. Kịch bản cơ sở là tích lũy đi ngang, nhưng nếu dòng tiền cải thiện cùng sự dẫn dắt của nhóm vốn hóa lớn, chỉ số có thể hướng tới 1.905 điểm. Trong trường hợp bất lợi hội tụ, vùng 1.580 điểm có thể bị kiểm định lại – dù khả năng không cao.

Trong giai đoạn bản lề này, ưu tiên không nằm ở việc “bắt đúng nhịp” chỉ số, mà ở năng lực lựa chọn ngành và cổ phiếu có tăng trưởng lợi nhuận rõ ràng trong quý IV và năm 2026, còn dư địa định giá hoặc hưởng lợi trực tiếp từ cải thiện vĩ mô, xuất khẩu và đầu tư công.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()