Chỉ số DXY tăng có tác động thế nào tới VN-Index?

Trong bối cảnh thị trường tài chính toàn cầu bước vào giai đoạn nhiều biến động, sự trở lại mạnh mẽ của đồng USD từ đầu năm 2026 đang trở thành một trong những yếu tố vĩ mô quan trọng nhất chi phối diễn biến của thị trường chứng khoán Việt Nam.

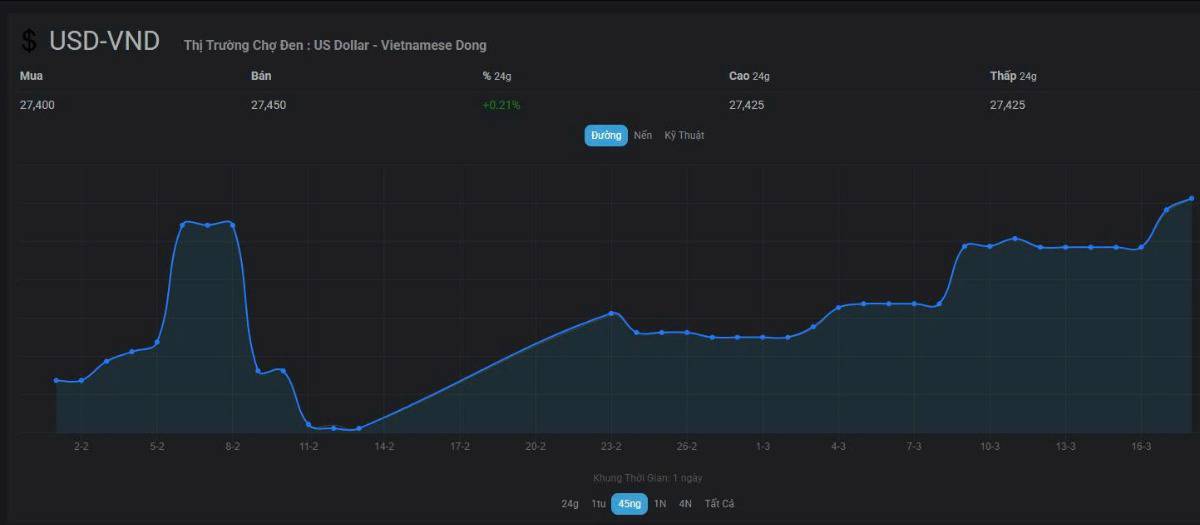

Cụ thể, chỉ số DXY – thước đo sức mạnh của USD so với rổ tiền tệ lớn – đã đảo chiều tăng đáng kể sau giai đoạn suy yếu trước đó, đồng thời giá USD trên thị trường tự do trong nước cũng ghi nhận mức tăng nhanh và mạnh hơn so với hệ thống ngân hàng. Sự đồng pha này không chỉ phản ánh xu hướng quốc tế mà còn cho thấy áp lực nội tại trong nền kinh tế Việt Nam, từ đó tạo ra những tác động đa chiều lên VN-Index.

Về bản chất, mối quan hệ giữa DXY và VN-Index không mang tính trực tiếp, mà vận hành thông qua nhiều kênh trung gian. Trước hết là kênh tỷ giá. Khi DXY tăng, USD mạnh lên trên phạm vi toàn cầu, kéo theo áp lực mất giá đối với các đồng tiền của thị trường mới nổi, trong đó có VND. Từ đầu năm 2026, tỷ giá USD/VND đã có xu hướng đi lên rõ rệt, đặc biệt trên thị trường tự do, nơi giá USD tăng nhanh hơn và có thời điểm nới rộng đáng kể so với mức niêm yết tại ngân hàng. Điều này phản ánh nhu cầu nắm giữ USD trong nền kinh tế gia tăng, có thể đến từ hoạt động nhập khẩu, tích trữ tài sản hoặc chênh lệch kỳ vọng lãi suất.

Áp lực tỷ giá không chỉ là câu chuyện kỹ thuật, mà còn kéo theo những hệ quả vĩ mô sâu rộng. Khi VND suy yếu, chi phí nhập khẩu gia tăng, làm dấy lên nguy cơ lạm phát nhập khẩu quay trở lại. Trong bối cảnh đó, Ngân hàng Nhà nước buộc phải thận trọng hơn trong điều hành chính sách tiền tệ, đặc biệt là với mục tiêu duy trì ổn định tỷ giá. Điều này dẫn tới một hệ quả quan trọng: dư địa nới lỏng tiền tệ bị thu hẹp.

Chính kênh lãi suất mới là yếu tố có ảnh hưởng trực tiếp và mạnh nhất tới VN-Index. Khi DXY tăng, lợi suất tài sản định danh bằng USD trở nên hấp dẫn hơn, kéo theo xu hướng dòng vốn toàn cầu quay trở lại Mỹ. Để hạn chế áp lực lên tỷ giá, cơ quan điều hành trong nước có thể phải duy trì mặt bằng lãi suất ở mức cao hơn kỳ vọng, hoặc ít nhất là không thể tiếp tục hạ sâu như giai đoạn trước. Điều này tác động trực tiếp tới thị trường chứng khoán: chi phí vốn của doanh nghiệp tăng lên, hoạt động vay margin bị hạn chế, và định giá cổ phiếu bị chiết khấu khi lãi suất chiết khấu tăng. Trong bối cảnh đó, VN-Index khó có thể duy trì xu hướng tăng mạnh, ngay cả khi các yếu tố nội tại khác vẫn tích cực.

Song song với đó là kênh dòng vốn ngoại. Một đồng USD mạnh thường đi kèm với xu hướng rút vốn khỏi các thị trường mới nổi, hoặc ít nhất là làm chậm lại dòng tiền vào. Với Việt Nam, dù câu chuyện nâng hạng thị trường và triển vọng tăng trưởng dài hạn vẫn hấp dẫn, nhưng dòng vốn gián tiếp vẫn rất nhạy cảm với biến động của DXY. Khi USD tăng giá nhanh, áp lực bán ròng từ khối ngoại có xu hướng gia tăng, hoặc dòng tiền mới trở nên thận trọng hơn, qua đó làm suy yếu động lực tăng của VN-Index.

Không thể bỏ qua yếu tố tâm lý thị trường. Sự tăng giá của USD trong giai đoạn gần đây còn gắn liền với những bất ổn địa chính trị và xu hướng tìm kiếm tài sản an toàn trên toàn cầu. Khi khẩu vị rủi ro suy giảm, dòng tiền có xu hướng rời bỏ cổ phiếu để chuyển sang các tài sản phòng thủ như USD hoặc vàng. Điều này khiến thị trường chứng khoán, đặc biệt là ở các quốc gia đang phát triển, chịu áp lực kép từ cả yếu tố vĩ mô và tâm lý.

Điểm đáng chú ý trong năm 2026 là mức độ nhạy cảm của thị trường Việt Nam với biến động của USD đang gia tăng rõ rệt. Khác với các giai đoạn trước, lần này không chỉ DXY tăng mà giá USD trên thị trường tự do trong nước cũng tăng mạnh, thậm chí có thời điểm chênh lệch đáng kể so với hệ thống ngân hàng. Điều này cho thấy áp lực không chỉ đến từ bên ngoài mà còn xuất phát từ chính nhu cầu nội tại của nền kinh tế. Sự kết hợp giữa yếu tố ngoại sinh và nội sinh khiến tác động lên VN-Index trở nên nhanh hơn và mạnh hơn.

Nhìn lại lịch sử, giai đoạn năm 2022 là minh chứng điển hình cho tác động tiêu cực của một chu kỳ USD mạnh đối với thị trường chứng khoán Việt Nam. Tuy nhiên, bối cảnh hiện tại cũng có những khác biệt quan trọng. Nền tảng kinh tế vĩ mô của Việt Nam ổn định hơn, dự trữ ngoại hối được củng cố, và chính sách điều hành linh hoạt hơn. Do đó, dù áp lực là có thật, nhưng khả năng xảy ra một cú sốc giảm sâu như năm 2022 là không cao.

Xét theo từng nhóm ngành, tác động của DXY tăng cũng có sự phân hóa. Các nhóm nhạy cảm với lãi suất như bất động sản và chứng khoán chịu ảnh hưởng tiêu cực rõ rệt. Trong khi đó, một số doanh nghiệp xuất khẩu có thể hưởng lợi từ việc VND yếu đi, do doanh thu tính bằng USD tăng lên khi quy đổi sang nội tệ. Tuy nhiên, lợi ích này cũng không hoàn toàn trọn vẹn nếu chi phí đầu vào nhập khẩu tăng theo.

Tổng thể, diễn biến từ đầu năm 2026 cho thấy thị trường đang bước vào một giai đoạn mà yếu tố vĩ mô, đặc biệt là sức mạnh của USD, đóng vai trò chi phối lớn hơn so với các yếu tố nội tại. Việc DXY và giá USD tự do cùng tăng đã tạo ra một “tổ hợp áp lực” lên VN-Index thông qua các kênh tỷ giá, lãi suất, dòng vốn và tâm lý. Trong ngắn hạn, điều này có thể khiến thị trường duy trì trạng thái giằng co và khó bứt phá. Tuy nhiên, về trung hạn, nếu áp lực từ USD hạ nhiệt – chẳng hạn khi chính sách tiền tệ toàn cầu chuyển sang nới lỏng – VN-Index hoàn toàn có cơ hội phục hồi dựa trên nền tảng kinh tế trong nước vẫn được đánh giá tích cực.

Nói cách khác, trong chu kỳ hiện tại, theo dõi diễn biến của DXY không còn là một yếu tố tham khảo, mà đã trở thành biến số then chốt để dự báo xu hướng của thị trường chứng khoán Việt Nam.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()