VnEconomy

VnEconomy

Cổ phiếu thép: Rủi ro dư cung trong dài hạn là điều cần theo dõi

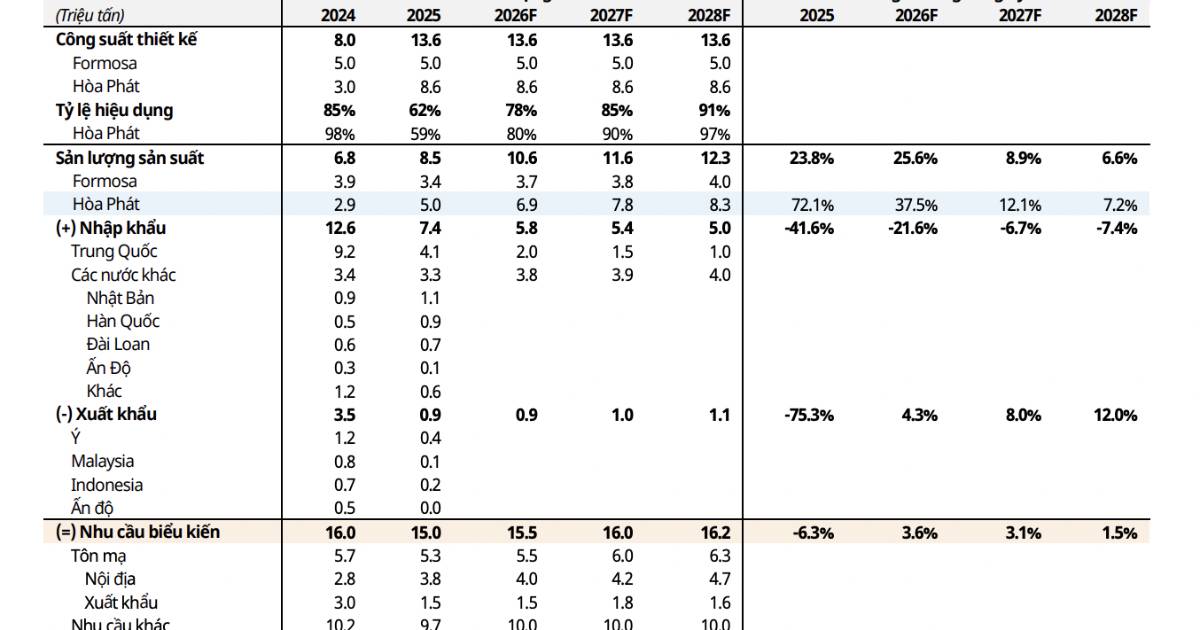

Báo cáo của Mirae Asset cho thấy giá thép (HRC, thép xây dựng, tôn mạ) đã phục hồi từ cuối quý 1/2025 và nhiều khả năng giữ ổn định trong ngắn hạn khi chi phí đầu vào đóng vai trò quyết định hơn nhu cầu.

Nhờ giá bán tăng nhanh hơn nguyên liệu và lợi thế tồn kho giá thấp, biên lợi nhuận ngành được kỳ vọng duy trì tích cực trong nửa đầu 2026, đặc biệt với doanh nghiệp tích hợp như Hòa Phát (HPG).

Tuy nhiên, triển vọng xuất khẩu vẫn hạn chế do rào cản thương mại từ Mỹ và EU, khiến tăng trưởng chủ yếu đến từ thị trường nội địa và việc giành thêm thị phần.

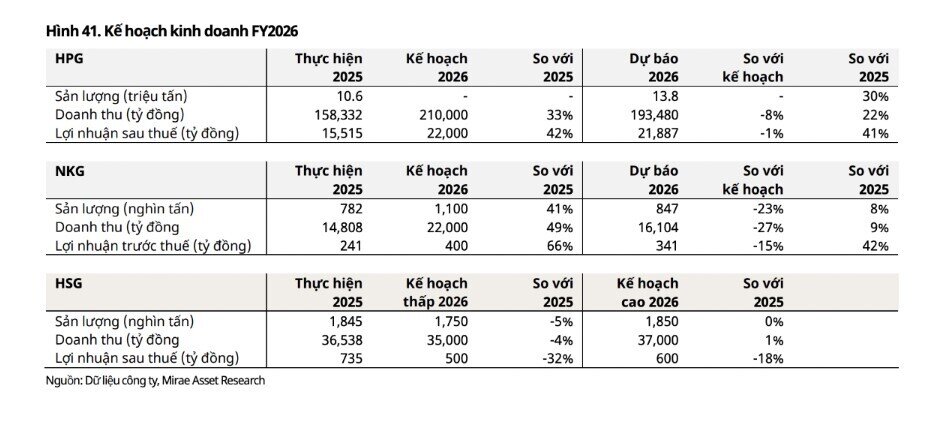

HPG được đánh giá là hưởng lợi lớn nhờ mở rộng công suất (Dung Quất 2), tăng sản lượng và cải thiện biên lợi nhuận, qua đó duy trì triển vọng tăng trưởng trung hạn.

Ngược lại, nhóm tôn mạ đối mặt cạnh tranh cao và áp lực chi phí, khiến triển vọng thận trọng hơn. Dù vậy, rủi ro dư cung dài hạn vẫn hiện hữu khi nhiều dự án thép mới triển khai, nhưng HPG vẫn có lợi thế về quy mô, kinh nghiệm và tiến độ để củng cố vị thế trước làn sóng cạnh tranh mới.

VnEconomy

Cổ phiếu thép: Rủi ro dư cung trong dài hạn là điều cần theo dõi

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665