Cả Phố Wall đang chờ một con số duy nhất: Liệu thị trường trái phiếu đang đặt cược sai?

Với lợi suất trái phiếu 10 năm ở mức cao nhất kể từ tháng 1 năm 2025, các quyền chọn SOFR cho thấy sự giảm rủi ro trên quy mô lớn, và dự báo đồng thuận của Bloomberg chỉ kỳ vọng 85.000 việc làm mới, báo cáo việc làm tháng 5 đại diện cho sự kiện rủi ro bất đối xứng nhất mà thị trường trái phiếu phải đối mặt trong cả năm nay. Giao dịch thua lỗ là có thật, và nó đi ngược lại hoàn toàn với quan điểm diều hâu đã chi phối vị thế thị trường kể từ ngày 28 tháng 2.

Bài viết của phóng viên cao cấp chuyên về trái phiếu và chính sách tiền tệ, ngày 5 tháng 6 năm 2026.

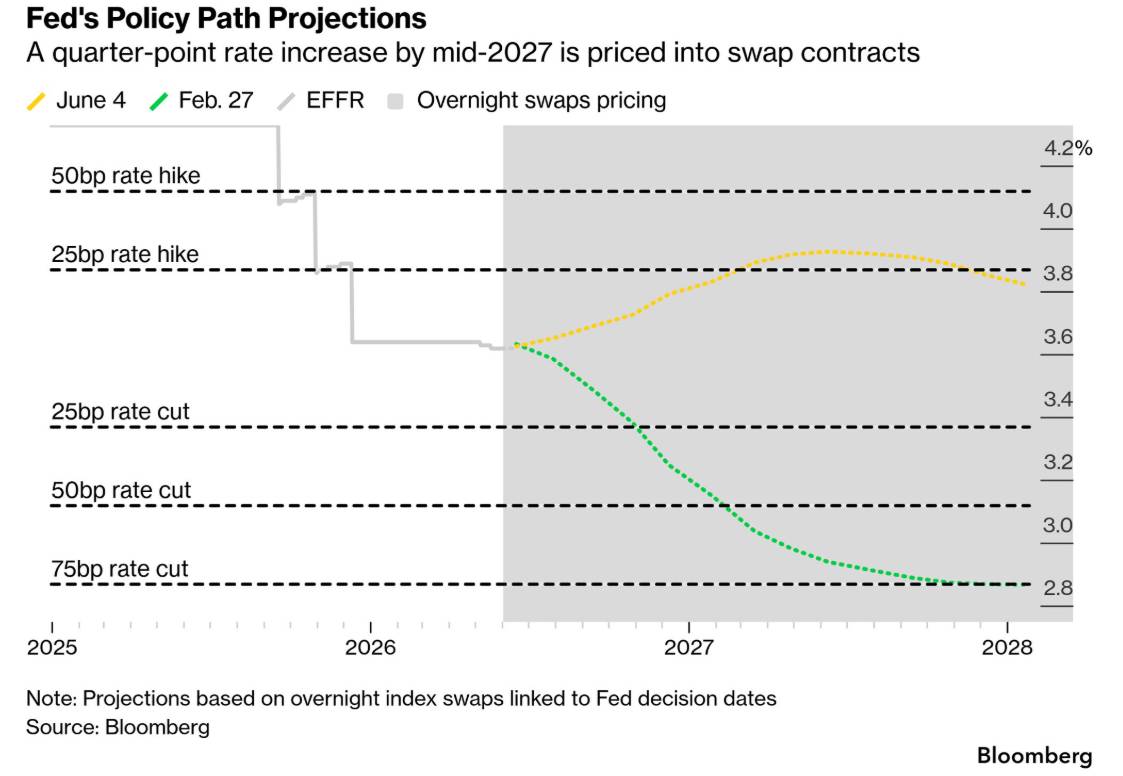

Thị trường trái phiếu đã hình thành một sự đồng thuận trong ba tháng qua, và sự đồng thuận đó sắp phải đối mặt với thử thách thực nghiệm quan trọng nhất. Kể từ khi Mỹ tấn công Iran vào ngày 28 tháng 2 và giá dầu tăng vọt, các nhà giao dịch trái phiếu kho bạc đã dần dần rút lại các dự đoán về việc cắt giảm lãi suất và thay thế chúng bằng dự báo tăng lãi suất. Các hợp đồng hoán đổi hiện ngụ ý Cục Dự trữ Liên bang (Fed) sẽ tăng lãi suất thêm 0,25 điểm phần trăm vào cuối tháng 3 năm 2027, với xác suất khoảng 70% cho thấy điều này sẽ xảy ra trước cuối năm. Lợi suất trái phiếu kỳ hạn 10 năm đã đạt 4,65% vào ngày 19 tháng 5, mức cao nhất kể từ tháng 1 năm 2025, khi lạm phát gia tăng, các dữ liệu kinh tế tích cực bất ngờ và sự tăng trưởng của thị trường chứng khoán củng cố luận điểm rằng động thái tiếp theo của Fed sẽ là tăng lãi suất chứ không phải giảm.

Giá dầu kể từ đó đã ổn định. Lợi suất trái phiếu 10 năm đã giảm xuống khoảng 4,47%. Và sáng thứ Sáu, lúc 8:30 sáng giờ Washington, báo cáo việc làm tháng 5 sẽ được công bố, có khả năng xác nhận quan điểm thắt chặt chính sách tiền tệ hoặc tạo ra điều mà thị trường trái phiếu gọi là "giao dịch đau đớn": một đợt tăng giá đáng kể do con số yếu kém tác động đến vị thế bán khống lớn đã được xây dựng ở mức lợi suất cao.

“Nếu đó là một con số khả quan, lợi suất sẽ tăng nhẹ. Nhưng tiềm năng thực sự là khả năng tăng giá khi con số yếu,” Bryce Doty, nhà quản lý quỹ trái phiếu tại Sit Investment Associates, cho biết. “Đó là giao dịch gây thiệt hại cho những người đã bán khống ở mức lãi suất 4,65%.”

Dự báo đồng thuận của Bloomberg cho thấy tháng 5 sẽ có thêm 85.000 việc làm phi nông nghiệp, mức thấp nhất trong ba tháng, trong khi tỷ lệ thất nghiệp không thay đổi ở mức 4,3%. Đặc điểm cụ thể của báo cáo, liệu nó có cho thấy sự suy thoái thị trường lao động như dự báo từ thiệt hại kinh tế do chiến tranh Iran gây ra hay tiếp tục thể hiện khả năng phục hồi đã nhiều lần gây bất ngờ cho các nhà dự báo trong chu kỳ này, sẽ quyết định liệu quan điểm thắt chặt chi phối thị trường trái phiếu trong ba tháng qua có vượt qua được thử thách lớn đầu tiên hay bắt đầu lung lay.

Quá trình hình thành sự đồng thuận và các quan điểm được tạo ra từ đó.

Để hiểu tại sao con số được công bố hôm thứ Sáu lại quan trọng đến vậy, cần phải theo dõi quá trình cụ thể mà kỳ vọng về lãi suất của thị trường đã chuyển từ việc dự đoán giảm lãi suất sang dự đoán tăng lãi suất trong khoảng thời gian từ tháng Hai đến tháng Năm.

Khi Trump tuyên bố Kevin Warsh là người kế nhiệm Powell vào tháng Giêng, thị trường lãi suất ban đầu đã dự báo khả năng gia tăng hai đợt cắt giảm lãi suất 0,25 điểm phần trăm trong năm nay. Danh tiếng của Warsh với tư cách là một người theo chủ nghĩa thắt chặt tiền tệ chưa được phản ánh đầy đủ vào giá cả, hoặc có lẽ thị trường tin rằng động lực chính trị của việc bổ nhiệm, chiến dịch dài hơi của Trump đòi hỏi lãi suất thấp hơn, sẽ hạn chế ngay cả một người theo chủ nghĩa thắt chặt cũng phải hướng tới chính sách nới lỏng.

Cuộc chiến Iran đã thay đổi cục diện. Khi Mỹ tấn công Iran vào ngày 28 tháng 2 và giá dầu tăng vọt lên gần 120 đô la một thùng, phản ứng tức thời của thị trường là loại bỏ hoàn toàn kịch bản cắt giảm lãi suất. Lạm phát vốn đã vượt quá mục tiêu 2% của Fed sắp nhận được một cú hích mạnh mẽ từ giá năng lượng. Kỳ vọng lạm phát tăng mạnh. Tỷ lệ lạm phát hòa vốn tăng vọt lên trên 2,5 điểm phần trăm. Dữ liệu về tâm lý người tiêu dùng cho thấy công chúng kỳ vọng giá cả sẽ cao hơn. Và các quan chức Fed, những người đã phải khéo léo duy trì sự kiên nhẫn trong việc cắt giảm lãi suất bất chấp lạm phát vượt mục tiêu, đã chuyển hướng thông điệp của họ sang việc thừa nhận rõ ràng rằng việc cắt giảm lãi suất là không thể chấp nhận được khi các chỉ số lạm phát "vượt quá mục tiêu 2% của ngân hàng với biên độ ngày càng lớn", theo cách diễn đạt đã trở thành sự đồng thuận chung.

Tình trạng định vị thị trường trái phiếu kho bạc hiện tại chính là điểm yếu cụ thể mà báo cáo việc làm hôm thứ Sáu sẽ xem xét kỹ lưỡng. Các nhà giao dịch bán khống trái phiếu kho bạc ở mức lãi suất 4,65%, đặt cược rằng lợi suất sẽ tiếp tục tăng khi luận điểm tăng lãi suất được ủng hộ mạnh mẽ hơn, hiện đang nắm giữ các vị thế được định vị cho kết quả thắt chặt chính sách tiền tệ. Nếu dữ liệu việc làm xác nhận luận điểm thắt chặt chính sách tiền tệ, những vị thế này sẽ thu được lợi nhuận khiêm tốn từ mức tăng lợi suất khiêm tốn hơn. Nếu dữ liệu việc làm bác bỏ luận điểm này bằng cách cho thấy sự suy thoái của thị trường lao động mà thiệt hại kinh tế do chiến tranh Iran gây ra, những vị thế này sẽ phải đối mặt với khoản lỗ đáng kể.

Sự bất đối xứng trong vị thế này chính xác là điều mà Doty đã chỉ ra. Tiềm năng tăng lợi suất từ một con số mạnh mẽ bị hạn chế bởi sự ổn định giá dầu và tiến triển ngoại giao với Iran, vốn đã kéo lợi suất giảm từ 4,65% xuống 4,47%. Rủi ro từ một con số yếu, hay còn gọi là giao dịch thua lỗ, nghiêm trọng hơn vì nó sẽ buộc phải nhanh chóng và có khả năng hỗn loạn giải tỏa các vị thế diều hâu đã được xây dựng ở mức cao.

Thị trường quyền chọn SOFR đang báo hiệu điều gì?

Hoạt động giao dịch quyền chọn trên Lãi suất Tài trợ Qua đêm Được Bảo đảm (Secured Overnight Financing Rate), lãi suất thị trường được điều chỉnh bởi chính sách của Fed, cung cấp bằng chứng chi tiết nhất hiện có về cách các nhà đầu tư tinh vi đang quản lý rủi ro của họ đối với thông tin được công bố vào thứ Sáu.

Quyền chọn SOFR là công cụ mà các nhà tham gia thị trường lãi suất sử dụng để thể hiện quan điểm về phân bố xác suất của các kết quả chính sách của Cục Dự trữ Liên bang (Fed) tại các thời điểm cụ thể trong tương lai. Khi dòng vốn lớn cho thấy "các mô hình thanh lý và điều chỉnh vị thế cho thấy sự giảm rủi ro", như đã quan sát thấy trong tuần này, tín hiệu cho thấy những người tham gia nắm giữ các vị thế định hướng theo lộ trình chính sách của Fed đang giảm bớt mức độ tin tưởng của họ trước một sự kiện có thể tác động đáng kể đến thị trường theo bất kỳ hướng nào.

Việc giảm thiểu rủi ro trước khi dữ liệu được công bố, thay vì tăng vị thế theo hướng đồng thuận, là cách thị trường quyền chọn thể hiện sự không chắc chắn về sự đồng thuận đó. Một nhà giao dịch thực sự tự tin vào kịch bản lãi suất cao sẽ tăng vị thế để thu lợi từ lãi suất cao hơn thay vì giảm rủi ro. Mô hình thanh lý quan sát được cho thấy rằng ngay cả trong số những người tham gia chấp nhận kịch bản lãi suất cao trên danh nghĩa, phân bố xác suất cụ thể xung quanh con số được công bố vào thứ Sáu vẫn đủ rộng để khiến tỷ lệ rủi ro/lợi nhuận khi nắm giữ các vị thế lớn theo một hướng nhất định trở nên không hấp dẫn.

Đây là chức năng quan trọng nhất của thị trường quyền chọn trong bối cảnh hiện tại: nó tổng hợp sự không chắc chắn riêng tư của những người tham gia thị trường tinh vi thành các tín hiệu giá và mô hình dòng chảy có thể quan sát được, tiết lộ sự phân bố niềm tin chứ không chỉ là kỳ vọng phổ biến. Khi quan điểm đồng thuận và hành vi quản lý rủi ro của thị trường quyền chọn khác biệt, như dường như đang khác biệt trong những ngày trước khi công bố kết quả vào thứ Sáu, sự khác biệt đó mang thông tin về việc liệu quan điểm đồng thuận được giữ vững một cách chắc chắn hay chỉ đơn thuần là do thiên kiến gần đây.

Chiến lược tái định vị chiến thuật của JPMorgan và sự tham gia của họ

Khuyến nghị cụ thể của JPMorgan về việc thanh lý các vị thế mua chiến thuật đối với trái phiếu kho bạc kỳ hạn 2 năm trước báo cáo việc làm, được nhóm của Jay Barry ghi nhận trong một bản ghi chú dành cho khách hàng, cung cấp hướng dẫn định vị được trình bày rõ ràng nhất từ một tổ chức bán hàng lớn và đáng được đọc kỹ vì những gì nó tiết lộ về khuôn khổ đánh giá rủi ro hiện tại.

Chiến lược mua dài hạn trái phiếu kho bạc kỳ hạn 2 năm là một vị thế thu lợi từ việc cắt giảm lãi suất hoặc từ việc phản ánh vào giá cổ phiếu về việc cắt giảm lãi suất. Các nhà đầu tư đã thiết lập vị thế mua dài hạn trái phiếu kỳ hạn 2 năm vào đầu năm nay, khi kỳ vọng cắt giảm lãi suất vẫn còn được phản ánh đáng kể trong giá cả, đã thấy giá trị các vị thế này tăng lên khi đường cong lợi suất dịch chuyển. Khuyến nghị của JPMorgan về việc chốt lời các vị thế này trước thứ Sáu phản ánh một đánh giá rủi ro bất đối xứng cụ thể: "Với những tuyên bố ngày càng cứng rắn từ các quan chức Fed, chúng tôi cho rằng rủi ro nghiêng về phía bất đối xứng, nghiêng về khả năng bán tháo mạnh hơn trong trường hợp báo cáo việc làm khả quan hơn so với khả năng tăng giá trong trường hợp báo cáo yếu hơn dự kiến."

Điều này trái ngược với nhận định về giao dịch thua lỗ của Doty, và sự bất đồng này rất quan trọng về mặt phân tích. JPMorgan lập luận rằng dữ liệu việc làm mạnh mẽ, vốn sẽ xác nhận luận điểm thắt chặt chính sách tiền tệ và đẩy lợi suất lên cao, đại diện cho rủi ro định hướng lớn hơn đối với những người nắm giữ trái phiếu kỳ hạn 2 năm. Doty lập luận rằng dữ liệu việc làm yếu kém, vốn sẽ phá vỡ luận điểm thắt chặt chính sách tiền tệ và tạo ra một đợt tăng giá, đại diện cho biến động thị trường nghiêm trọng hơn do quy mô của các vị thế bán khống ở mức lợi suất cao.

Cả hai đều có thể đúng nếu chúng đề cập đến các động lực thị trường khác nhau. Đánh giá về tính bất đối xứng của JPMorgan có thể áp dụng cho việc định giá lại có trật tự mà một con số mạnh sẽ tạo ra: sự gia tăng lợi suất được kiểm soát phù hợp với diễn biến hiện tại. Giao dịch "đau đớn" của Doty có thể áp dụng cho việc định giá lại hỗn loạn mà một con số yếu sẽ tạo ra: một đợt tăng giá nhanh chóng do hoạt động mua bù vị thế bán khống khi các vị thế được thiết lập ở mức 4,65% bị buộc phải đóng đồng thời.

Để hiểu rõ tác động tiềm tàng của thị trường vào thứ Sáu, điều quan trọng nhất là các vị thế bán khống, chứ không phải các vị thế mua vào. Các vị thế mua vào trái phiếu kho bạc sẽ thua lỗ khi lợi suất tăng, nhưng mức thua lỗ bị giới hạn bởi quy mô vị thế và mức biến động lợi suất. Các vị thế bán khống sẽ thua lỗ khi lợi suất giảm, và trong một thị trường nơi các vị thế bán khống lớn đã được hình thành ở mức lợi suất cao, một báo cáo việc làm yếu kém đáng kể có thể kích hoạt lệnh cắt lỗ và hoạt động mua vào do quản lý rủi ro, khuếch đại đợt giảm giá ban đầu.

Bối cảnh vụ Warsh và Quyết định ngày 16-17 tháng 6

Báo cáo việc làm được công bố vào thứ Sáu, khoảng mười ngày trước cuộc họp FOMC ngày 16-17 tháng Sáu, cuộc họp đầu tiên mà Kevin Warsh sẽ chủ trì trên cương vị Chủ tịch Cục Dự trữ Liên bang. Việc dữ liệu việc làm được công bố gần với cuộc họp nhậm chức của Warsh càng làm tăng thêm ý nghĩa của nó: đây sẽ là thông tin kinh tế mới quan trọng nhất mà chủ tịch mới nhận được trước khi đưa ra quyết định chính sách đầu tiên, và nó sẽ định hình khuôn khổ truyền thông công chúng mà trong đó Warsh tạo dấu ấn ban đầu của mình đối với các hoạt động truyền thông của Fed.

Vào thời điểm công bố, việc bổ nhiệm ông Warsh được thị trường lãi suất diễn giải là làm tăng khả năng cắt giảm lãi suất, dựa trên giả định rằng việc ông Trump ưu tiên lãi suất thấp hơn sẽ được thể hiện qua hành vi của người đứng đầu cơ quan có quyết định phản ánh sự ưu tiên đó. Tuy nhiên, cách diễn giải này phần lớn đã bị thị trường bác bỏ khi họ điều chỉnh giá theo hướng tăng lãi suất, nhưng nó vẫn chưa hoàn toàn biến mất. Citigroup vẫn là ngân hàng lớn duy nhất ở Phố Wall dự báo cắt giảm lãi suất, dự kiến ba lần giảm 0,25 điểm phần trăm vào cuối năm 2026 dựa trên kỳ vọng về sự giảm tốc tăng trưởng việc làm.

Dự báo của Citi là sự thể hiện của thị trường về kịch bản thay thế: rằng sự suy thoái thị trường lao động được dự báo bởi mức đồng thuận 85.000 người vào thứ Sáu không phải là sự sụt giảm nhất thời mà là sự khởi đầu của một quá trình giảm tốc kéo dài, làm thay đổi tính toán nhiệm vụ kép của Fed từ ưu tiên lạm phát sang ưu tiên việc làm. Thiệt hại kinh tế do chiến tranh Iran, áp lực giá năng lượng đối với chi tiêu tùy ý của người tiêu dùng, dữ liệu về nợ quá hạn thẻ tín dụng và tâm lý người tiêu dùng ở mức thấp nhất trong 74 năm đều ủng hộ luận điểm rằng tình trạng việc làm đang xấu đi nhanh hơn so với những gì các nhà phân tích theo chủ nghĩa diều hâu thừa nhận.

Nếu kết quả kinh tế ngày thứ Sáu thấp hơn đáng kể so với mức đồng thuận 85.000, kịch bản của Citi sẽ trở nên đáng tin cậy hơn so với dự báo thắt chặt chính sách tiền tệ. Câu hỏi đặt ra cho Warsh tại cuộc họp đầu tiên của ông, liệu có nên duy trì lập trường thắt chặt mà khuynh hướng lý thuyết của ông ủng hộ hay thừa nhận sự yếu kém về việc làm mà dữ liệu sẽ cho thấy, sẽ định hình bản chất nhiệm kỳ của ông ngay từ tuyên bố đầu tiên.

Căng thẳng giữa lạm phát và việc làm sẽ càng trở nên gay gắt hơn vào thứ Sáu tới.

Mâu thuẫn phân tích cơ bản mà báo cáo việc làm hôm thứ Sáu sẽ làm trầm trọng thêm, thay vì giải quyết, chính là thách thức trọng tâm của chính sách tiền tệ trong suốt chuỗi báo cáo này: sự hiện diện đồng thời của áp lực lạm phát và sự suy giảm tăng trưởng, yếu tố định nghĩa nên tình trạng đình trệ kinh tế kèm lạm phát.

Chỉ số giá tiêu dùng (CPI) năng lượng đang ở mức 17,9% hàng năm, chỉ số giá sản xuất (PPI) ở mức 6,0%, CPI tổng thể ở mức 3,8%, và hiệu ứng domino giá thực phẩm vẫn đang diễn ra trong chuỗi cung ứng, tất cả đều cho thấy xu hướng lạm phát mà Cục Dự trữ Liên bang (Fed) không thể phớt lờ mà không làm tổn hại đến uy tín về ổn định giá cả. Các quan chức Fed đã nói rõ rằng "chúng tôi không thể hỗ trợ việc cắt giảm lãi suất khi các chỉ số lạm phát của Mỹ vượt quá mục tiêu 2% của ngân hàng với biên độ ngày càng lớn", và việc truyền đạt thông tin chính là nền tảng của việc định giá tăng lãi suất hiện nay.

Tuy nhiên, tâm lý người tiêu dùng đang ở mức thấp nhất trong 74 năm, tỷ lệ nợ quá hạn thẻ tín dụng vượt quá 12%, khảo sát của các nhà kinh tế thuộc tờ WSJ dự báo chỉ có 38.000 việc làm hàng tháng trong quý 2 và quý 3 trước khi điều chỉnh vào thứ Sáu, và sự suy giảm rộng hơn về bảng cân đối kế toán của người tiêu dùng được ghi nhận trong phân tích nền kinh tế hình chữ K, tất cả đều cho thấy thị trường việc làm đang chậm lại nhanh hơn so với những con số thống kê hiện tại.

Mức dự báo 85.000 người tìm việc làm vào thứ Sáu đã thấp hơn nhiều so với mức 100.000-150.000, mức được coi là điểm hòa vốn đối với tỷ lệ thất nghiệp. Con số 85.000 người tìm việc làm cùng với tỷ lệ thất nghiệp không đổi ở mức 4,3% sẽ xác nhận rằng thị trường lao động đang hạ nhiệt nhưng chưa đến mức khủng hoảng. Một con số thấp hơn đáng kể so với 85.000, có thể nằm trong khoảng 40.000-60.000 mà các nhà dự báo bi quan nhất dự đoán dựa trên thiệt hại kinh tế do chiến tranh Iran gây ra, sẽ báo hiệu rằng sự khủng hoảng đang đến nhanh hơn so với dự đoán của giới chuyên gia.

Nhiệm vụ kép của Cục Dự trữ Liên bang (Fed), ổn định giá cả và tối đa hóa việc làm, không đưa ra hướng dẫn rõ ràng về cách ứng phó với môi trường mà cả hai mục tiêu đều đang xấu đi cùng lúc. Một con số việc làm yếu, đẩy Fed hướng tới hỗ trợ việc làm, sẽ diễn ra trong bối cảnh lạm phát chống lại sự nới lỏng chính sách tiền tệ. Một con số việc làm mạnh mẽ, củng cố lập trường thắt chặt chính sách tiền tệ, sẽ diễn ra trong bối cảnh kinh tế vốn đã phải gánh chịu những khó khăn đáng kể về chi phí năng lượng, điều này sẽ tự tạo ra sự suy giảm nhu cầu nếu không có thêm các biện pháp thắt chặt tiền tệ.

Khung định vị cho các kịch bản ngày thứ Sáu

Đối với những người tham gia thị trường trái phiếu đang quản lý vị thế cho đến khi công bố kết quả vào thứ Sáu, ma trận lợi nhuận không đối xứng theo cách cụ thể mà hoạt động quyền chọn SOFR phản ánh.

Con số việc làm tăng mạnh, trên 120.000 việc làm, xác nhận quan điểm thắt chặt chính sách tiền tệ, có khả năng làm tăng thêm 10-15 điểm cơ bản vào lợi suất trái phiếu 10 năm ngay lập tức và duy trì giả thuyết về khả năng tăng lãi suất, vốn là luận điểm chủ đạo trên thị trường. Đây là kết quả thuận lợi nhất cho những người đang bán khống, nhưng sự biến động lợi suất bị giới hạn bởi sự ổn định giá dầu và tiến triển ngoại giao đã giúp lợi suất giảm từ 4,65% xuống 4,47%.

Con số đồng thuận, khoảng 85.000 việc làm mới với tỷ lệ thất nghiệp không đổi, là kết quả mơ hồ nhất. Nó xác nhận sự giảm tốc của thị trường lao động mà không phá vỡ luận điểm thắt chặt chính sách tiền tệ, tạo ra phản ứng thị trường tương đối yếu và giữ nguyên sự đồng thuận về việc tăng lãi suất nhưng với mức độ tin tưởng thấp hơn. Thị trường có thể sẽ giao dịch đi ngang ngay sau đó.

Số liệu yếu, dưới 60.000 việc làm hoặc tỷ lệ thất nghiệp tăng lên 4,4% trở lên, là kịch bản giao dịch gây tổn thất. Nó buộc phải đánh giá lại nhanh chóng quan điểm thắt chặt chính sách tiền tệ, kích hoạt hoạt động mua bù vị thế bán khống trái phiếu kho bạc khi các vị thế được thiết lập ở mức lãi suất 4,65% phải đối mặt với thua lỗ theo giá thị trường, tạo ra sự sụt giảm lợi suất đáng kể trong khoảng 20-30 điểm cơ bản, và có khả năng định giá lại cuộc họp ngày 16-17 tháng 6 từ trạng thái chờ sang thảo luận tích cực về việc cắt giảm lãi suất. Đây là kịch bản mà khuyến nghị của JPMorgan về việc giảm các vị thế mua chiến thuật cố gắng tránh rủi ro như một vị thế định hướng, và đó là đặc điểm giao dịch gây tổn thất mà Doty xác định là rủi ro nghiêm trọng đối với các vị thế bán khống.

Phán quyết đang chờ đợi

Ý nghĩa của báo cáo việc làm tháng 5 không chỉ dừng lại ở phản ứng tức thời của thị trường đối với dữ liệu hôm thứ Sáu. Đây là phép thử kinh tế lớn đầu tiên để xem liệu những thiệt hại kinh tế do chiến tranh Iran gây ra có thể hiện rõ trong số liệu việc làm với tốc độ và mức độ nghiêm trọng như dự đoán của mô hình lan truyền cú sốc năng lượng trong lịch sử hay không.

Cuộc khảo sát của các nhà kinh tế tờ WSJ được công bố trước phiên giao dịch tuần này dự báo chỉ có 38.000 việc làm hàng tháng cho quý 2 và quý 3, thấp hơn nhiều so với mức đồng thuận 85.000 vào thứ Sáu. Nếu các nhà kinh tế trong cuộc khảo sát đúng về xu hướng này, thì con số của thứ Sáu không phải là một sự kiện đơn lẻ mà là sự khởi đầu của một sự suy giảm bền vững sẽ tái cấu trúc toàn bộ khuôn khổ kỳ vọng về lãi suất đã chi phối vị thế thị trường trái phiếu kể từ ngày 28 tháng 2.

Nếu con số khả quan và quan điểm thắt chặt chính sách tiền tệ được chứng thực, thì nỗi đau của thị trường trái phiếu sẽ được tránh nhưng chưa được giải quyết: áp lực lạm phát biện minh cho việc tăng lãi suất cuối cùng sẽ dẫn đến sự suy giảm nhu cầu, gây ra tình trạng suy thoái việc làm trong những tháng tiếp theo, dù chỉ là trì hoãn chứ không phải ngăn chặn hoàn toàn.

Thị trường trái phiếu sẽ biết được kịch bản nào diễn ra trước tiên vào thứ Sáu. Những vị thế sẽ cảm nhận câu trả lời rõ rệt nhất là các vị thế bán khống được thiết lập ở mức 4,65%, do các nhà giao dịch nắm giữ khi họ bán khống dựa trên sự đồng thuận có thể sắp phải đối mặt với thách thức thực nghiệm quan trọng nhất.

"Đó là cái giá phải trả cho những người bán khống ở mức 4,65%."

--------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()