Becamex Group (#BCM): Bức tranh toàn cảnh và những "điểm mù" thú vị

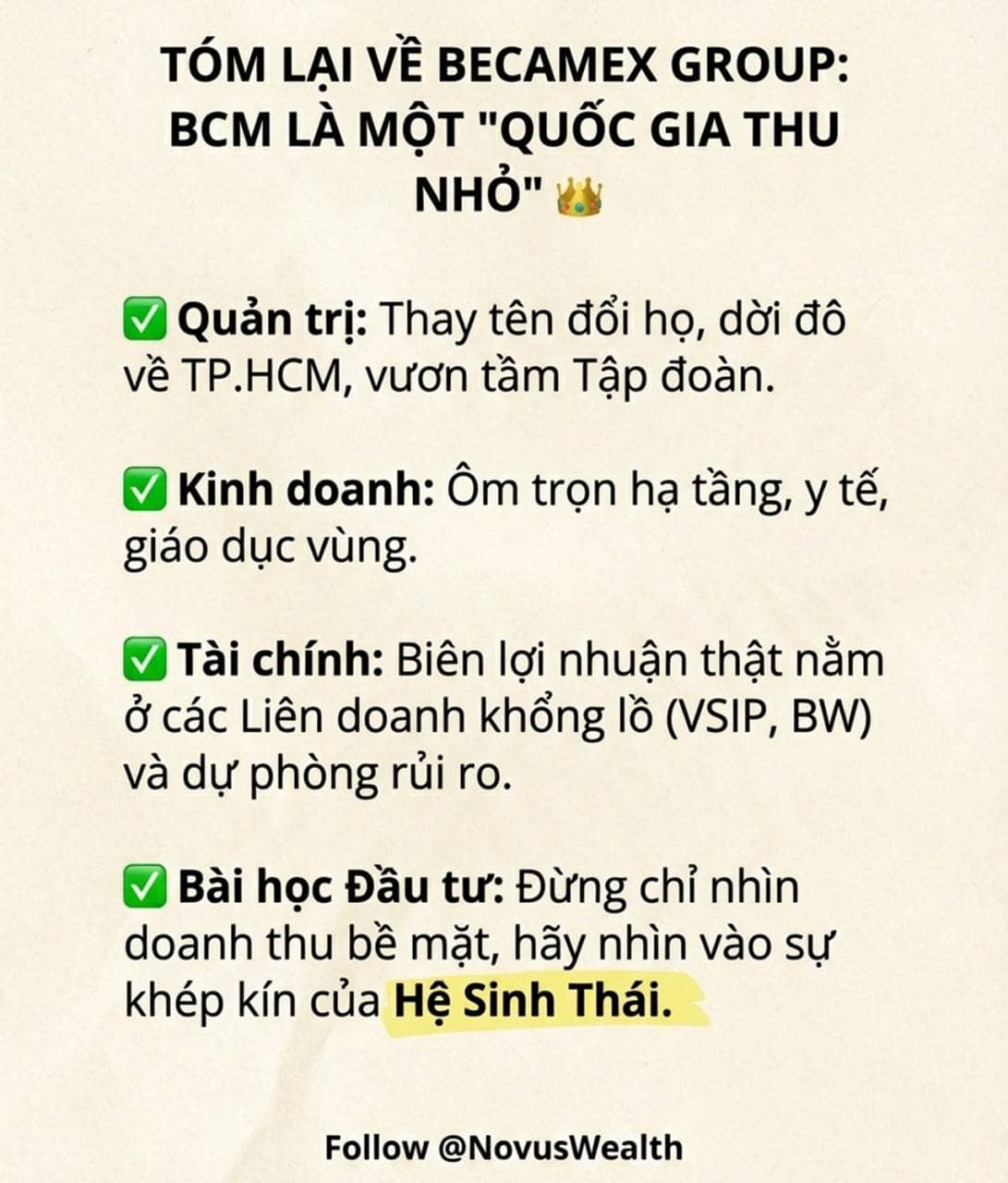

1. Trở thành tập đoàn đa ngành hàng đầu Việt Nam Vào tháng 10 năm 2025, với tỷ lệ đồng thuận cao, cổ đông của BCM đã thông qua quyết định đổi tên từ "Tổng công ty Đầu tư và Phát triển Công nghiệp – CTCP" thành "Tập đoàn Đầu tư và Phát triển Công nghiệp Becamex – CTCP" (viết tắt là Becamex Group), đồng thời chuyển trụ sở từ Bình Dương về tòa nhà mPlaza Saigon trên đường Lê Duẩn, trung tâm TP.HCM.

Việc đổi tên và "dời đô" này không chỉ là thay đổi hình thức mà còn phản ánh định hướng phát triển của BCM thành một tập đoàn đa ngành thực thụ. Không chỉ bó hẹp trong lĩnh vực bất động sản công nghiệp hay khu dân cư, hệ sinh thái của Becamex hiện bao gồm 24 công ty thành viên hoạt động đa dạng trong các lĩnh vực như xây dựng, thương mại, dịch vụ, viễn thông, công nghệ thông tin, sản xuất vật liệu xây dựng, khai thác khoáng sản, năng lượng, khai thác cảng, y tế và giáo dục.

Sự chuyển mình này cho thấy BCM đang mở rộng quy mô, vươn lên trở thành một thế lực kinh tế lớn với tầm nhìn bao quát toàn bộ hệ sinh thái công nghiệp và đô thị thế hệ mới.

2. Con hào kinh tế & Tài sản ngầm (Lợi thế cạnh tranh tuyệt đối)

"Trùm cuối" quỹ đất giá rẻ: Lợi thế lớn nhất của BCM là quỹ đất công nghiệp khổng lồ được tích lũy từ hàng chục năm trước với giá vốn cực thấp. Những dự án "khủng" sắp tới như KCN Cây Trường (700ha) hay Bàu Bàng mở rộng (380ha) chính là những mỏ vàng chưa khai thác hết.

Gà đẻ trứng vàng mang tên VSIP: Điểm mù mà nhiều người bỏ qua là BCM hoạt động như một Holding Company (Công ty mẹ nắm giữ vốn). Khối tài sản quý giá nhất của họ không chỉ nằm trên báo cáo kinh doanh nội tại, mà nằm ở 49% cổ phần tại Liên doanh VSIP và 24% tại BW Industrial. VSIP liên tục bành trướng ra toàn quốc và mang về hàng ngàn tỷ đồng tiền cổ tức mỗi năm (riêng 2024, VSIP chia cổ tức cho BCM tới 735 tỷ đồng).

Vị thế độc tôn: Với việc UBND Tỉnh Bình Dương trước đây nắm giữ hơn 95% cổ phần, BCM gần như là "cánh tay nối dài" của tỉnh trong việc thu hút FDI và phát triển hạ tầng, mang lại lợi thế vô đối về chính sách và tiếp cận quỹ đất.

3. Nghệ thuật điều tiết lợi nhuận

Nhìn lướt qua, năm 2024 doanh thu của BCM giảm mạnh (giảm khoảng 16% hợp nhất), nhưng lợi nhuận sau thuế lại tăng trưởng. Đây là hệ quả của một chiến lược tài chính bậc thầy:

Lợi nhuận "trú ẩn" ở công ty liên kết: BCM không cần bán đất ồ ạt để ghi nhận doanh thu. Lợi nhuận thực sự được giấu ở các công ty liên doanh, liên kết (đặc biệt là VSIP). Khi cần, BCM chỉ việc thu cổ tức để tạo ra "Doanh thu hoạt động tài chính" đột biến, bù đắp hoàn hảo cho sự sụt giảm của mảng cốt lõi.

Trò chơi của các khoản dự phòng và chi phí dở dang: BCM có lượng hàng tồn kho và chi phí xây dựng cơ bản dở dang khổng lồ. Việc hoàn nhập dự phòng (như khoản hoàn nhập hơn 530 tỷ đồng từ BW Industrial trong năm 2024) là một công cụ đắc lực để "bơm" lợi nhuận khi cần thiết.

Đòn bẩy tài chính cao - "Lá chắn" thuế: BCM duy trì tỷ lệ nợ vay rất cao (Nợ/Vốn chủ sở hữu lên tới hơn 184%). Chi phí lãi vay hàng năm ngốn hơn ngàn tỷ đồng. Điều này bề ngoài làm giảm lợi nhuận, nhưng thực chất là một "lá chắn thuế" hiệu quả, đồng thời dùng tiền vay để tiếp tục thâu tóm và găm giữ quỹ đất mới.

4. Bức tranh Quản trị: "Ma trận" hệ sinh thái khép kín

Dòng tiền luân chuyển nội bộ: Điểm đáng chú ý nhất trong quản trị của BCM là hệ sinh thái chằng chịt các công ty con/liên kết như IJC, TDC, BCE... Có những khoản phải thu, trả trước, và giao dịch chéo nội bộ lên tới hàng ngàn tỷ đồng (thi công xây dựng, chuyển nhượng quyền sử dụng đất, cho vay, bảo lãnh...).

Lợi thế & Rủi ro: Sự khép kín này giúp BCM giữ được dòng tiền và biên lợi nhuận (biên gộp 2024 tăng vọt lên 78%) hoàn toàn nằm trong hệ sinh thái. Tuy nhiên, nó cũng khiến BCTC của BCM trở nên phức tạp, đòi hỏi nhà đầu tư phải nhìn xuyên qua lớp vỏ hợp nhất mới thấy được dòng tiền thực sự đang chảy đi đâu.

5. Chiến lược vươn mình: Không còn là "đại địa chủ" kiểu cũ

BCM đang có một cú "lột xác" chiến lược mà nếu chỉ nhìn vào quỹ đất sẽ không thấy được:

Tiến lên KCN sinh thái (EIP) & ESG: BCM không làm KCN truyền thống nữa. KCN Cây Trường và các dự án mới đang hợp tác với World Bank để đạt chuẩn Net Zero, tự động hóa và năng lượng tái tạo. Đây là "mồi nhử" bắt buộc để hút dòng vốn FDI chất lượng cao từ các tập đoàn công nghệ toàn cầu.

Đón sóng bán dẫn & công nghệ cao: Việc phê duyệt xây dựng Trung tâm Điện tử - Bán dẫn - Viễn thông cho thấy BCM đang muốn trở thành bệ phóng cho ngành công nghiệp chip tại Việt Nam.

Thoát khỏi "cái rốn" Bình Dương: Thay vì chỉ co cụm ở sân nhà, BCM đang xuất khẩu mô hình VSIP và KCN sinh thái ra khắp cả nước (Cần Thơ, Thái Bình, Lạng Sơn, Bình Thuận, Khánh Hòa...), biến mình thành một đế chế phát triển công nghiệp quy mô quốc gia.

Tổng kết

BCM giống như một tảng băng trôi. Bề nổi là các chỉ số nợ vay cao và doanh thu trồi sụt. Nhưng phần chìm là một quỹ đất vô giá, một "ma trận" điều tiết lợi nhuận hoàn hảo thông qua các công ty liên kết, và một cỗ máy hút FDI đang được nâng cấp lên chuẩn thế giới (ESG, Bán dẫn). Nắm BCM không phải là nắm giữ một cổ phiếu bất động sản, mà là nắm giữ "hạ tầng nền tảng" của nền công nghiệp Việt Nam trong thập kỷ tới.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()