Báo cáo phân tích ngành Bất động sản nhà ở (25/10/2024)

1. Xu hướng thị trường: Phục hồi mạnh mẽ: Thị trường nhà ở tại Việt Nam đã chạm đáy vào năm 2023 và phục hồi từ quý 3/2023, kéo dài xuyên suốt 9 tháng đầu năm 2024. Hà Nội là địa phương dẫn đầu cả về nguồn cung lẫn lượng giao dịch sơ cấp.

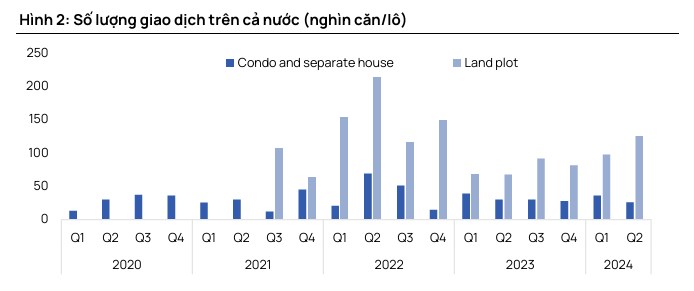

Giao dịch dự báo tăng trưởng: Tổng giao dịch trên toàn quốc trong năm 2024 dự kiến tăng so với 2023 nhờ:

- Nhu cầu thực: Người mua nhà để ở hoặc cho thuê tiếp tục là nhóm chính, chiếm 69% tổng giao dịch trong nửa đầu năm 2024.

- Nguồn cung mới: Tăng trưởng nhờ nhiều dự án được mở bán với thủ tục pháp lý suôn sẻ hơn.

- Niềm tin thị trường: Được củng cố bởi triển vọng lãi suất vay mua nhà ổn định và sự phát triển của cơ sở hạ tầng trọng yếu.

2. Thị trường Hà Nội và TP.HCM:

Hà Nội:

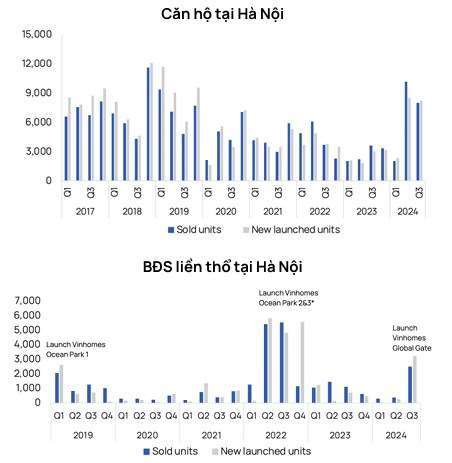

Trong 9 tháng đầu năm 2024, Hà Nội chiếm 85% tổng lượng giao dịch và 91% nguồn cung sơ cấp mới tại hai thành phố lớn. Tổng số căn hộ sơ cấp giao dịch đạt 20.200 căn, tăng 1,8 lần so với năm 2023.

Các dự án nổi bật như Vinhomes Global Gate (2.500 căn thấp tầng bán trong quý 3/2024, chiếm 80% giao dịch phân khúc này tại Hà Nội).

Giá bán sơ cấp căn hộ tại Hà Nội có tốc độ tăng trưởng kép hàng năm (CAGR) là 16% từ 2019 đến quý 3/2024, gần bắt kịp giá TP.HCM.

TP.HCM:

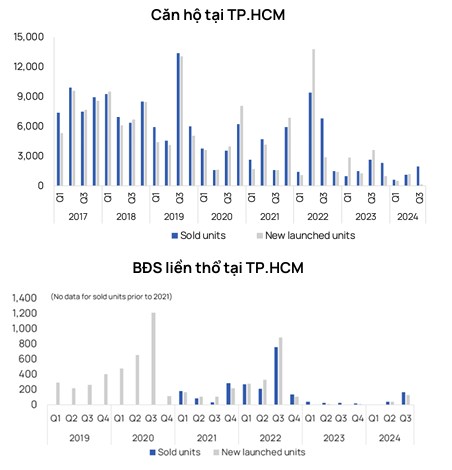

Tổng lượng giao dịch sơ cấp trong 9 tháng đầu năm 2024 đạt 3.700 căn, giảm 28% so với cùng kỳ năm 2023. Nguyên nhân chính là sự hạn chế nguồn cung do chậm trễ trong việc phê duyệt dự án.

Giá sơ cấp căn hộ tại TP.HCM tăng trưởng chậm hơn, CAGR đạt 9% giai đoạn 2019 - quý 3/2024.

3. Hiệu suất của các công ty bất động sản:

KDH: Tăng 21% năm 2024 và 6% năm 2025.

NLG: Tăng 125% vào năm 2025, nhờ mở bán các dự án lớn như Mizuki Park và Izumi City.

DXG: Doanh số bán hàng tăng 21% trong 2026, nhờ dự án Gem Riverside được cấp phép trở lại.

VHM (Vinhomes): Duy trì doanh số ổn định vào năm 2024-2025 trước khi tăng 8% vào năm 2026.

4. Các yếu tố hỗ trợ:

Luật Đất đai sửa đổi: Có hiệu lực từ tháng 8/2024, tạo điều kiện thuận lợi cho các dự án bất động sản, giúp đẩy nhanh các thủ tục pháp lý và tăng nguồn cung sơ cấp.

Lãi suất vay mua nhà ổn định: Lãi suất thả nổi tại các ngân hàng như VCB, CTG dao động khoảng 11%-13%/năm, vẫn ở mức chấp nhận được cho người mua nhà.

Phát triển cơ sở hạ tầng: Nhiều dự án giao thông trọng điểm như cao tốc Biên Hòa - Vũng Tàu đang được triển khai, tạo động lực cho các khu vực vệ tinh.

5. Giá bán bất động sản:

Giá sơ cấp:

Căn hộ trung cấp tại Hà Nội và TP.HCM tiếp tục tăng trưởng 1 chữ số vào năm 2025.

Ví dụ: Giá bán sơ cấp phân khu The Opus One tại Vinhomes Grand Park (TP.HCM) dự kiến đạt 82 triệu đồng/m² (so với 35 triệu đồng/m² của phân khu Rainbow năm 2019, tương ứng CAGR 19%).

Giá thứ cấp: Hồi phục trong năm 2024 và dự kiến tăng tiếp vào 2025, đặc biệt là ở Hà Nội, TP.HCM, và các khu vực có cơ sở hạ tầng phát triển.

6. Dự báo triển vọng năm 2025:

Nhu cầu thực: Nhu cầu mua để ở hoặc cho thuê dự kiến tiếp tục là động lực chính cho thị trường, tập trung vào các dự án trung cấp và cao cấp.

Nhu cầu đầu tư: Phục hồi ở phân khúc nhà phố, biệt thự, và đất nền tại các khu vực có hạ tầng hoàn thiện, pháp lý rõ ràng.

Nguồn cung: Sẽ tăng trưởng mạnh hơn với sự gia nhập của các dự án lớn như Global Gate (Hà Nội), Mizuki Park (TP.HCM), và Izumi City (Đồng Nai).

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Bàn tán về thị trường