Áp trần lãi suất 10% với thẻ tín dụng, tại sao không?

Ý tưởng của Tổng thống Trump về việc áp mức trần lãi suất 10% với thẻ tín dụng nghe có vẻ sẽ làm lợi cho người tiêu dùng, nhưng thực tế lại không khả thi và còn tiềm ẩn nhiều nguy cơ cho nền kinh tế.

Đầu tháng 1/2026, Tổng thống Mỹ Donald Trump gây sốc với tuyên bố: “Chúng ta sẽ không để công chúng Mỹ bị bóc lột bởi các công ty thẻ tín dụng với mức lãi suất 20-30%, thậm chí cao hơn […] Bắt đầu từ 20/01/2026, tôi – với tư cách Tổng thống Mỹ - kêu gọi áp mức trần lãi suất 10% trong vòng một năm với tất cả thẻ tín dụng”.

Ngay sau phát biểu của ông Trump, cổ phiếu của nhiều ngân hàng và công ty dịch vụ thanh toán đã giảm sâu.

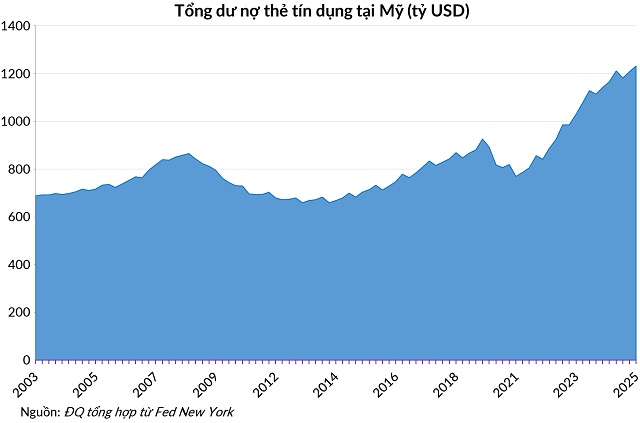

Theo thống kê mới nhất của Fed New York, tổng dư nợ thẻ tín dụng tại Mỹ tính đến quý 3/2025 đang ở mức cao kỷ lục 1,233 tỷ USD, tăng 40% so với giai đoạn trước COVID-19.

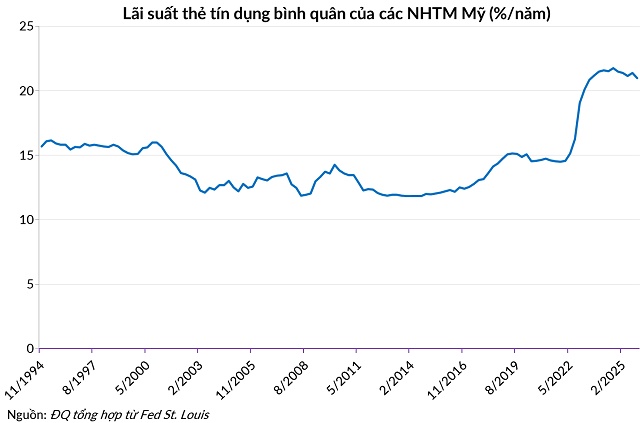

Dữ liệu từ Fed St. Louis cho thấy lãi suất bình quân với tất cả thẻ tín dụng tại Mỹ vào tháng 11/2025 là 21%/năm, gần với mức đỉnh 21.8% vào tháng 8/2024.

Rõ ràng, thẻ tín dụng là một vấn đề nghiêm trọng đối với sức khỏe tài chính của người tiêu dùng Mỹ.

Nhưng áp đặt một mức lãi suất trần 10% không phải là một giải pháp đúng đắn và có thể làm tê liệt hệ thống tín dụng tiêu dùng, tước đi cơ hội tiếp cận vốn của hàng triệu hộ gia đình.

Thẩm quyền hạn chế của Tổng thống

Một trong những vấn đề cốt lõi ngay từ khi đề xuất được ông Trump đưa ra là tính pháp lý.

Các chuyên gia khẳng định Tổng thống không có thẩm quyền đơn phương ban hành các sắc lệnh để áp đặt trần lãi suất đối với các công ty tư nhân mà cần có phê duyệt của Quốc hội.

Có lẽ ông Trump cũng biết giới hạn trong quyền lực của mình, nên ông không dùng từ “ra lệnh” như trong các tuyên bố khác, mà khéo léo sử dụng từ “kêu gọi”.

Trước khi có đề xuất của ông Trump, các Thượng nghị sĩ như Bernie Sanders (Độc lập) và Josh Hawley (Đảng Cộng hòa) đã từng giới thiệu các dự luật tương tự (Dự luật Trần lãi suất 10%), nhưng dự luật này rất khó được thông qua trong thời gian ngắn.

Sự mơ hồ trong tuyên bố của Tổng thống gợi ý rằng ông chỉ đang gây áp lực chính trị nhằm buộc các ngân hàng phải tự nguyện giảm lãi suất, chứ không đưa ra một chính sách pháp lý có khả năng thực thi ngay lập tức.

Bài toán kinh tế của các ngân hàng

Ngân hàng phải huy động vốn từ các nguồn khác nhau để cho vay. Vào cuối năm 2025, lãi suất quỹ liên bang (FFR) được duy trì ở khoảng 3.75% đến 4%. Đây là "giá sàn" của tiền, các ngân hàng không thể cho vay dưới lãi suất quỹ liên bang.

Nếu bị áp mức trần lãi suất 10%, biên lãi gộp của các ngân hàng sẽ không còn đủ để bù đắp cho các chi phí hoạt động còn lại.

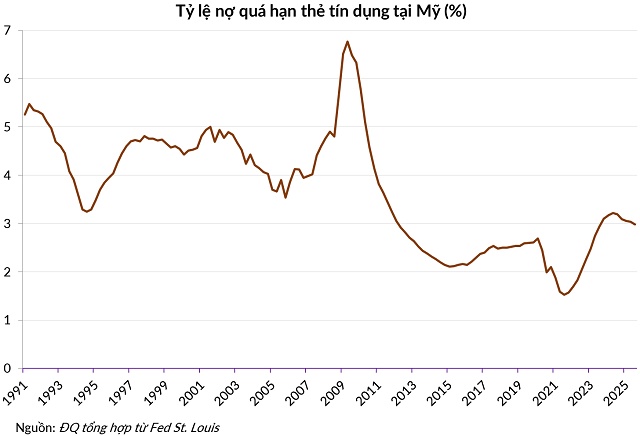

Dự phòng rủi ro vỡ nợ: Đây là thành phần chi phí quan trọng nhất khi cho vay qua thẻ tín dụng. Năm 2025, tỷ lệ nợ quá hạn thẻ tín dụng tại tất cả ngân hàng thương mại của Mỹ là 3%. Trong khủng hoảng 2008, tỷ lệ này lên đỉnh 6.8%.

Đối với những khách hàng có điểm tín dụng dưới chuẩn, tỷ lệ vỡ nợ có thể lên tới 10-15% trong các giai đoạn kinh tế khó khăn. Nếu tỷ lệ vỡ nợ dự kiến là 8%, và ngân hàng chỉ thu được 10% lãi suất, ngân hàng chắc chắn sẽ lỗ vốn sau khi trừ đi chi phí vận hành.

Chi phí vận hành và hạ tầng thanh toán: Việc quản lý hàng triệu tài khoản thẻ tín dụng đòi hỏi một hạ tầng công nghệ phức tạp để xử lý giao dịch theo thời gian thực, ngăn ngừa gian lận và hỗ trợ khách hàng. Chi phí xử lý giao dịch thường chiếm từ 1.5% đến 3% giá trị giao dịch. Ngoài ra, các ngân hàng phải trả phí cho các mạng lưới dịch vụ như Visa và Mastercard (khoảng 0.13-0.17%).

Tín dụng chính thức biến mất, tín dụng đen lên ngôi

Khi ngân hàng nhận thấy việc cho vay chỉ tạo ra thua lỗ, phản ứng logic và tức thời của là thắt chặt tiêu chuẩn tín dụng hoặc dừng cấp tín dụng hoàn toàn cho các phân khúc rủi ro.

Một nghiên cứu mới từ Liên minh Thanh toán Điện tử (EPC) chỉ ra rằng nếu mức trần lãi suất 10% được áp dụng, gần 90% chủ thẻ hiện nay, tương đương khoảng 175-190 triệu người Mỹ, sẽ mất đi khả năng tiếp cận tín dụng.

Bất kỳ người Mỹ nào có điểm tín dụng (FICO) dưới 740 sẽ bị hủy thẻ hoặc bị cắt giảm mạnh hạn mức chi tiêu. Tất cả chủ thẻ còn lại, bất kể điểm FICO cao hay thấp, đều phải chịu hạn mức thấp hơn, các tiêu chuẩn thẩm định khắt khe hơn, và các chương trình ưu đãi sẽ bị cắt giảm hoặc loại bỏ hoàn toàn.

Đối với nhiều hộ gia đình, thẻ tín dụng không chỉ là công cụ chi tiêu mà còn là "phao cứu sinh" tài chính. Khoảng 40% hộ gia đình Mỹ không có sẵn 400 USD tiền mặt để chi trả cho một sự cố khẩn cấp và phải dựa vào thẻ tín dụng.

Việc áp trần lãi suất sẽ làm biến mất nguồn thanh khoản này, đẩy các gia đình vào tình thế bế tắc khi gặp khủng hoảng.

Trần lãi suất 10% sẽ tạo ra một nghịch lý: Chính sách nhằm bảo vệ người nghèo lại tước đi công cụ tài chính cần thiết nhất của người nghèo.

Các ngân hàng có thể áp dụng mức phí thường niên lên tới hàng trăm hoặc hàng ngàn USD để bù đắp cho sự sụt giảm nguồn thu từ lãi suất, biến thẻ tín dụng trở thành một món đồ xa xỉ chỉ dành cho giới siêu giàu.

Khi các ngân hàng thương mại rút lui, khoảng trống thị trường sẽ là miếng mồi ngon cho các loại hình cho vay kém minh bạch và đắt đỏ hơn nhiều so với thẻ tín dụng như vay nóng, cầm đồ, và các kiểu tín dụng đen với biện pháp đòi nợ cực đoan.

Sự sụp đổ của hệ sinh thái ưu đãi

Một trong những khía cạnh ít người tiêu dùng nhận ra là mối liên hệ hữu cơ giữa lãi suất thẻ tín dụng và các chương trình ưu đãi khi chi tiêu (tích điểm thưởng, dặm bay).

Ví dụ, các ngân hàng dùng thu nhập từ lãi thẻ tín dụng để mua dặm bay từ các hãng hàng không, sau đó tặng dặm bay này cho các khách hàng chi tiêu bằng thẻ tín dụng đồng thương hiệu.

Nếu lãi suất bị hạn chế không quá 10%, các ngân hàng sẽ không còn nguồn thu để mua dặm bay hay điểm thưởng từ các hãng hàng không, chuỗi khách sạn, siêu thị,… các chủ thẻ tín dụng cũng sẽ không có ưu đãi khi chi tiêu.

Các hãng hàng không của Mỹ sẽ chịu thiệt hại lớn vì mất đi doanh thu hàng chục tỷ USD từ việc bán dặm bay.

Làm méo mó nền kinh tế

Lãi suất không chỉ là chi phí vay vốn mà còn là một tín hiệu về rủi ro. Việc áp trần lãi suất sẽ làm tín hiệu này bị méo mó. Các ngân hàng sẽ không còn khả năng phân loại rủi ro chính xác vì tất cả đều dùng chung một mức lãi suất.

Những người vay có trách nhiệm và rủi ro thấp sẽ phải chịu thiệt thòi vì không còn được hưởng các sản phẩm tối ưu, trong khi những người rủi ro cao bị loại trừ hoàn toàn khỏi hệ thống.

Chi tiêu tiêu dùng đóng góp gần 70% vào GDP của Mỹ. Thẻ tín dụng hỗ trợ hơn 1/3 tổng số giao dịch thanh toán. Việc thắt chặt đột ngột hạn mức tín dụng sẽ làm giảm nhu cầu đối với hàng hóa và dịch vụ, từ đó có thể đẩy nền kinh tế vào suy thoái. CEO Citigroup Jane Fraser cảnh báo rằng hiệu ứng domino này sẽ lan rộng từ lĩnh vực bán lẻ đến du lịch, khách sạn và toàn nền kinh tế.

Giải pháp nào?

Dư nợ thẻ tín dụng và lãi suất đều đang cao kỷ lục, gây áp lực tài chính lớn cho người tiêu dùng Mỹ. Nhưng áp trần lãi suất 10% không phải là giải pháp hữu hiệu, nó có thể giúp ông Trump giành được thiện cảm và phiếu bầu của một số cử tri trong cuộc bầu cử giữa kỳ vào tháng 11/2026, nhưng sẽ không thể cải thiện căn bản tình hình tài chính của hàng triệu gia đình Mỹ.

Vậy đâu mới là chính sách đúng?

Chính phủ Mỹ có thể xem xét thúc đẩy cạnh tranh thông qua Đạo luật Cạnh tranh Thẻ tín dụng. Các ngân hàng lớn (tài sản trên 100 tỷ USD) phải cung cấp ít nhất hai mạng lưới thanh toán (như Visa và Mastercard) cho mỗi thẻ. Sự cạnh tranh sẽ giúp giảm "phí quẹt thẻ”, từ đó tạo áp lực giảm chi phí vận hành và lãi suất một cách tự nhiên.

Ngoài ra, Cục Bảo vệ Tài chính Người tiêu dùng (CFPB) đã đề xuất giảm phí trễ hạn từ mức trung bình 32 USD xuống còn 8 USD. Biện pháp này bảo vệ người tiêu dùng mà không phá vỡ mô hình định giá rủi ro của khoản vay.

Tuy nhiên, giáo dục tài chính mới là giải pháp bền vững nhất để ngăn ngừa khủng hoảng nợ thẻ tín dụng. Thay vì để chính phủ làm "người bảo hộ" bằng cách áp trần lãi suất, người Mỹ cần được trang bị kiến thức để tự bảo vệ mình trong một thị trường tự do.

Người tiêu dùng cần hiểu rằng điểm tín dụng (FICO) là chìa khóa để tiếp cận vốn rẻ. Thực hiện tốt nghĩa vụ nợ giúp cải thiện điểm FICO, từ đó giúp họ đủ điều kiện chuyển từ các thẻ lãi suất cao sang các khoản vay cá nhân lãi suất cố định thấp hơn.

Người dân cũng cần được dạy phương pháp tập trung trả dứt điểm các khoản nợ có lãi suất cao nhất trước (như thẻ tín dụng) trong khi chỉ duy trì mức tối thiểu cho các khoản nợ lãi suất thấp hơn (như nợ sinh viên hoặc thế chấp), từ đó dần dần trèo ra khỏi hố sâu nợ nần.

Và cuối cùng, mỗi gia đình đều phải xây dựng quỹ tài chính khẩn cấp để tránh phụ thuộc thẻ tín dụng lãi suất cao cho các nhu cầu thiết yếu đột xuất.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()