ACB - Khi "Gã Khổng Lồ" Chọn Bước Lùi Để Gia Cố Nền Móng

Trong giới tài chính, có một câu nói kinh điển: "Doanh thu là phù du, lợi nhuận là nhất thời, nhưng dòng tiền và sự an toàn mới là vĩnh cửu". Nhìn vào bức tranh tài chính quý IV và cả năm 2025 của Ngân hàng Á Châu (ACB), chúng ta thấy rất rõ triết lý này đang được vận hành một cách quyết liệt, dù cái giá phải trả trên bảng báo cáo kết quả kinh doanh không hề "ngọt ngào".

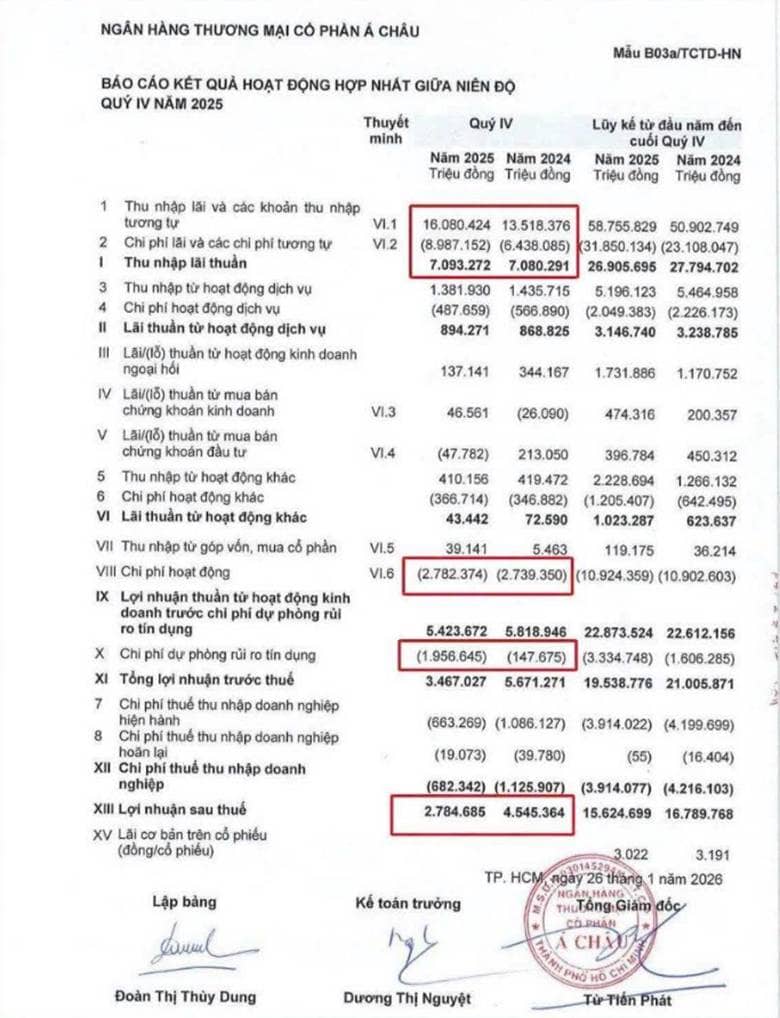

1. Những con số "biết nói" và sự hụt hơi của cỗ máy lợi nhuận

Kết thúc năm 2025, ACB khiến thị trường không khỏi xôn xao khi công bố lợi nhuận trước thuế quý IV chỉ đạt 3.467 tỷ đồng, sụt giảm tới 39% so với cùng kỳ năm trước. Hệ quả là lợi nhuận cả năm dừng lại ở con số 19.538 tỷ đồng, ghi nhận mức tăng trưởng âm 7%.

Đây là một tín hiệu "chững lại" đầy bất ngờ sau chuỗi năm dài tăng trưởng không mệt mỏi của nhà băng này. Vậy điều gì đã xảy ra với "gà đẻ trứng vàng" một thời?

Mảng dịch vụ mất nhiệt: Vốn là động lực tăng trưởng cốt lõi, mảng dịch vụ năm nay lại ghi nhận sự giảm tốc đáng kể.

Nghịch lý quy mô: Dù tổng tài sản đã chính thức vượt mốc 1 triệu tỷ đồng, dư nợ tín dụng tăng trưởng ấn tượng 18,6% (đạt 689 nghìn tỷ đồng), nhưng hiệu quả sinh lời lại không tương xứng. Điều này cho thấy biên lợi nhuận đang bị thu hẹp đáng kể do áp lực cạnh tranh và chi phí vốn.

2. Chiến thuật "Phòng thủ chủ động": Gánh nặng dự phòng hay tấm khiên bảo vệ?

Điểm gây chú ý nhất trong báo cáo tài chính năm nay chính là khoản chi phí dự phòng rủi ro tín dụng lên đến hơn 3.300 tỷ đồng, gấp 2 lần so với năm 2024.

Tại sao ACB lại "mạnh tay" tự bào mòn lợi nhuận của chính mình? Câu trả lời nằm ở chỉ số LLR (Tỷ lệ bao phủ nợ xấu).

Bằng cách chấp nhận giảm lợi nhuận, ACB đã đẩy tỷ lệ bao phủ nợ xấu từ mức 78% (cuối năm 2024) vọt lên 114%.

Trong bối cảnh nợ xấu toàn ngành có xu hướng phức tạp, việc duy trì nợ xấu ở mức 0,97% cùng một tấm đệm dự phòng dày dặn cho thấy sự thận trọng cao độ của Ban lãnh đạo.

Nếu nhìn một cách khắt khe, đây là một năm "thất thu" về mặt con số. Nhưng dưới góc nhìn phân tích cá nhân, tôi cho rằng đây là một bước đi chủ động. Lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng vẫn đạt 22.900 tỷ đồng – một con số chứng minh năng lực cốt lõi của ACB vẫn cực kỳ vững chãi. Khoản chênh lệch bị "mất đi" thực chất đã được chuyển hóa thành sức mạnh nội tại để đối phó với những biến động vĩ mô khó lường trong năm 2026.

3. "Muối bỏ bể" và những điểm sáng lẻ loi

Dù các công ty con, điển hình là chứng khoán ACBS có mức tăng trưởng ấn tượng 46%, nhưng đóng góp 7% vào tổng lợi nhuận hệ thống vẫn là quá nhỏ bé để xoay chuyển cục diện của ngân hàng mẹ. Tuy nhiên, nó cho thấy hệ sinh thái của ACB đang dần hoàn thiện và sẵn sàng cộng hưởng khi thị trường hồi phục.

Đánh giá cá nhân: Một bước lùi để tiến ba bước

ACB của năm 2025 không còn là một tay chơi chạy theo những con số tăng trưởng hào nhoáng. Thay vào đó, họ hiện lên như một thực thể trưởng thành, kỷ luật và đầy bản lĩnh. Việc chấp nhận tăng trưởng âm để gia cố "tường thành" dự phòng là minh chứng cho một tầm nhìn dài hạn.

Khi con tàu đã được gia cố khung gầm vững chắc và đổ đầy nhiên liệu dự phòng, ngày nó tăng tốc trở lại chỉ là vấn đề thời gian. Với nền tảng tài chính vượt mốc 1 triệu tỷ và tâm thế chủ động, ACB đã sẵn sàng cho một giai đoạn phát triển bền bỉ hơn, thay vì chỉ nhanh hơn.

Góc nhìn đầu tư: Đừng quá lo lắng về con số lợi nhuận sụt giảm cơ học. Hãy nhìn vào tỷ lệ 114% bao phủ nợ xấu – đó mới chính là "của để dành" quý giá nhất của ACB cho chu kỳ kinh tế tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()