+84

+84 Nhận OTP

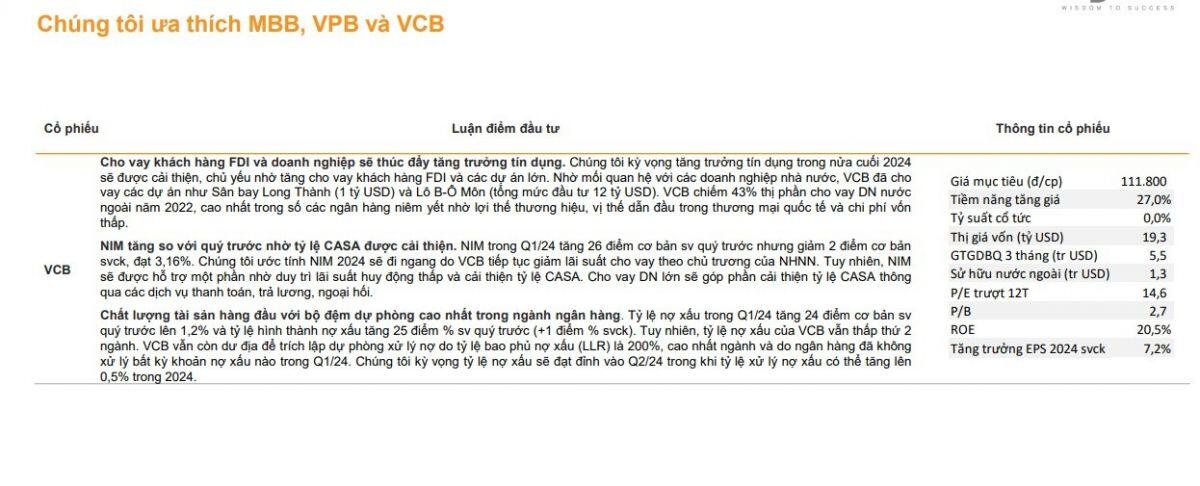

Trong báo cáo chiến lược nửa cuối năm 2024, VNDirect đã khuyến nghị mua đối với 3 mã ngân hàng là MBB, VPB và VCB.

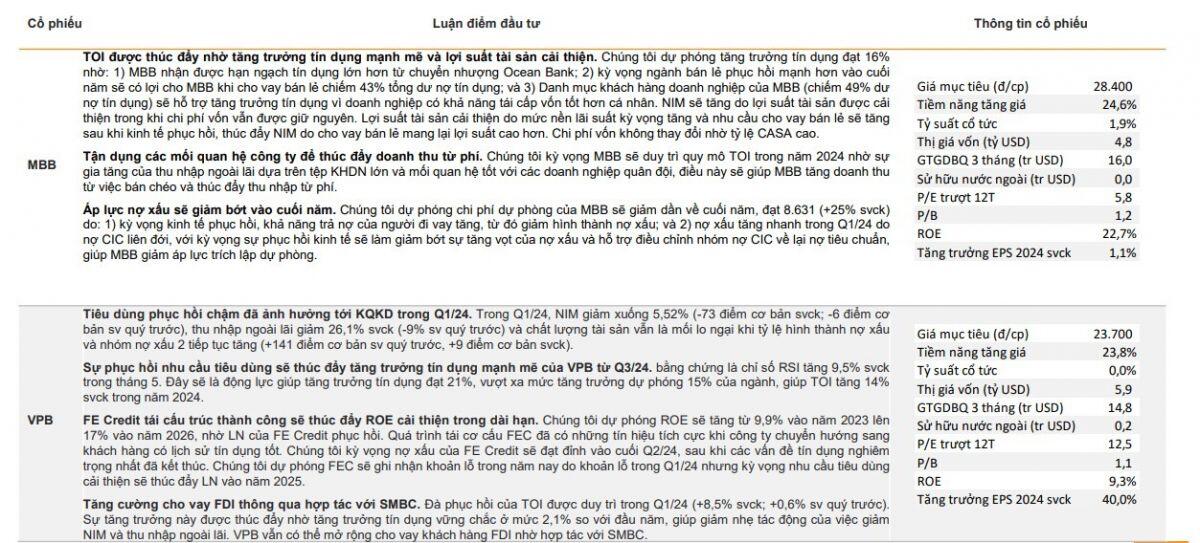

Ngân hàng Thương mại Cổ phần Quân đội (MBB)

TOI được thúc đẩy nhờ tăng trưởng tín dụng mạnh mẽ và lợi suất tài sản cải thiện. Chúng tôi dự phóng tăng trưởng tín dụng đạt 16% nhờ: 1) MBB nhận được hạn ngạch tín dụng lớn hơn từ chuyển nhượng Ocean Bank; 2) kỳ vọng ngành bán lẻ phục hồi mạnh hơn vào cuối năm sẽ có lợi cho MBB khi cho vay bán lẻ chiếm 43% tổng dư nợ tín dụng; và 3) Danh mục khách hàng doanh nghiệp của MBB (chiếm 49% dư nợ tín dụng) sẽ hỗ trợ tăng trưởng tín dụng vì doanh nghiệp có khả năng tái cấp vốn tốt hơn cá nhân. NIM sẽ tăng do lợi suất tài sản được cải thiện trong khi chi phí vốn vẫn được giữ nguyên. Lợi suất tài sản cải thiện do mức nền lãi suất kỳ vọng tăng và nhu cầu cho vay bán lẻ sẽ tăng sau khi kinh tế phục hồi, thúc đẩy NIM do cho vay bán lẻ mang lại lợi suất cao hơn. Chi phí vốn không thay đổi nhờ tỷ lệ CASA cao.

Tận dụng các mối quan hệ công ty để thúc đẩy doanh thu từ phí. Chúng tôi kỳ vọng MBB sẽ duy trì quy mô TOI trong năm 2024 nhờ sự gia tăng của thu nhập ngoài lãi dựa trên tệp KHDN lớn và mối quan hệ tốt với các doanh nghiệp quân đội, điều này sẽ giúp MBB tăng doanh thu từ việc bán chéo và thúc đẩy thu nhập từ phí.

Áp lực nợ xấu sẽ giảm bớt vào cuối năm. Chúng tôi dự phóng chi phí dự phòng của MBB sẽ giảm dần về cuối năm, đạt 8.631 (+25% svck) do: 1) kỳ vọng kinh tế phục hồi, khả năng trả nợ của người đi vay tăng, từ đó giảm hình thành nợ xấu; và 2) nợ xấu tăng nhanh trong Q1/24 do nợ CIC liên đới, với kỳ vọng sự phục hồi kinh tế sẽ làm giảm bớt sự tăng vọt của nợ xấu và hỗ trợ điều chỉnh nhóm nợ CIC về lại nợ tiêu chuẩn, giúp MBB giảm áp lực trích lập dự phòng.

Ngân hàng Thương mại Cổ phần Việt Nam thịnh vượng (VPB)

Tiêu dùng phục hồi chậm đã ảnh hưởng tới KQKD trong Q1/24. Trong Q1/24, NIM giảm xuống 5,52% (-73 điểm cơ bản svck; -6 điểm cơ bản sv quý trước), thu nhập ngoài lãi giảm 26,1% svck (-9% sv quý trước) và chất lượng tài sản vẫn là mối lo ngại khi tỷ lệ hình thành nợ xấu và nhóm nợ xấu 2 tiếp tục tăng (+141 điểm cơ bản sv quý trước, +9 điểm cơ bản svck).

Sự phục hồi nhu cầu tiêu dùng sẽ thúc đẩy tăng trưởng tín dụng mạnh mẽ của VPB từ Q3/24. bằng chứng là chỉ số RSI tăng 9,5% svck trong tháng 5. Đây sẽ là động lực giúp tăng trưởng tín dụng đạt 21%, vượt xa mức tăng trưởng dự phóng 15% của ngành, giúp TOI tăng 14% svck trong năm 2024.

FE Credit tái cấu trúc thành công sẽ thúc đẩy ROE cải thiện trong dài hạn. Chúng tôi dự phóng ROE sẽ tăng từ 9,9% vào năm 2023 lên 17% vào năm 2026, nhờ LN của FE Credit phục hồi. Quá trình tái cơ cấu FEC đã có những tín hiệu tích cực khi công ty chuyển hướng sang khách hàng có lịch sử tín dụng tốt. Chúng tôi kỳ vọng nợ xấu của FE Credit sẽ đạt đỉnh vào cuối Q2/24, sau khi các vấn đề tín dụng nghiêm trọng nhất đã kết thúc. Chúng tôi dự phóng FEC sẽ ghi nhận khoản lỗ trong năm nay do khoản lỗ trong Q1/24 nhưng kỳ vọng nhu cầu tiêu dùng cải thiện sẽ thúc đẩy LN vào năm 2025.

Tăng cường cho vay FDI thông qua hợp tác với SMBC. Đà phục hồi của TOI được duy trì trong Q1/24 (+8,5% svck; +0,6% sv quý trước). Sự tăng trưởng này được thúc đẩy nhờ tăng trưởng tín dụng vững chắc ở mức 2,1% so với đầu năm, giúp giảm nhẹ tác động của việc giảm NIM và thu nhập ngoài lãi. VPB vẫn có thể mở rộng cho vay khách hàng FDI nhờ hợp tác với SMBC.

Ngân hàng Thương mại Cổ phần Ngoại thương Việt Nam (VCB)

Cho vay khách hàng FDI và doanh nghiệp sẽ thúc đẩy tăng trưởng tín dụng. Chúng tôi kỳ vọng tăng trưởng tín dụng trong nửa cuối 2024 sẽ được cải thiện, chủ yếu nhờ tăng cho vay khách hàng FDI và các dự án lớn. Nhờ mối quan hệ với các doanh nghiệp nhà nước, VCB đã cho vay các dự án như Sân bay Long Thành (1 tỷ USD) và Lô B-Ô Môn (tổng mức đầu tư 12 tỷ USD). VCB chiếm 43% thị phần cho vay DN nước ngoài năm 2022, cao nhất trong số các ngân hàng niêm yết nhờ lợi thế thương hiệu, vị thế dẫn đầu trong thương mại quốc tế và chi phí vốn thấp.

NIM tăng so với quý trước nhờ tỷ lệ CASA được cải thiện. NIM trong Q1/24 tăng 26 điểm cơ bản sv quý trước nhưng giảm 2 điểm cơ bản svck, đạt 3,16%. Chúng tôi ước tính NIM 2024 sẽ đi ngang do VCB tiếp tục giảm lãi suất cho vay theo chủ trương của NHNN. Tuy nhiên, NIM sẽ được hỗ trợ một phần nhờ duy trì lãi suất huy động thấp và cải thiện tỷ lệ CASA. Cho vay DN lớn sẽ góp phần cải thiện tỷ lệ CASA thông qua các dịch vụ thanh toán, trả lương, ngoại hối.

Chất lượng tài sản hàng đầu với bộ đệm dự phòng cao nhất trong ngành ngân hàng. Tỷ lệ nợ xấu trong Q1/24 tăng 24 điểm cơ bản sv quý trước lên 1,2% và tỷ lệ hình thành nợ xấu tăng 25 điểm % sv quý trước (+1 điểm % svck). Tuy nhiên, tỷ lệ nợ xấu của VCB vẫn thấp thứ 2 ngành. VCB vẫn còn dư địa để trích lập dự phòng xử lý nợ do tỷ lệ bao phủ nợ xấu (LLR) là 200%, cao nhất ngành và do ngân hàng đã không xử lý bất kỳ khoản nợ xấu nào trong Q1/24. Chúng tôi kỳ vọng tỷ lệ nợ xấu sẽ đạt đỉnh vào Q2/24 trong khi tỷ lệ xử lý nợ xấu có thể tăng lên 0,5% trong 2024.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận