Tìm mã CK, công ty, tin tức

Theo dõi Pro

SOI CỔ PHIẾU QUỐC DÂN-LIỆU ĐÃ PHẢI THỜI ĐIỂM XUỐNG TIỀN?

🔺TỔNG QUAN DOANH NGHIỆP

CTCP Tập đoàn Hòa Phát là doanh nghiệp sản xuất thép lớn nhất Việt Nam và hàng đầu Đông Nam Á với chuỗi giá trị hoàn thiện. Sản phẩm chính của HPG là thép xây dựng, chiếm hơn 30% thị phần nội địa. Ngoài ra, HPG còn hoạt động trong các lĩnh vực khác như bất động sản, nông nghiệp, và điện máy.

🔺ĐIỂM NHẤN TÀI CHÍNH

👉Xác Nhận Chu Kỳ Hồi Phục

Trong 6 tháng đầu năm 2024, sản lượng tiêu thụ thép xây dựng của HPG đạt 4,31 triệu tấn, tăng 33% so với cùng kỳ năm trước, với thị phần đạt 38%, cao hơn mức trung bình 3 năm là 35%. Mặc dù sản lượng tiêu thụ thép HRC giảm 10% so với cùng kỳ, tổng tiêu thụ thép của HPG vẫn tăng trưởng so với quý trước. Doanh thu của HPG có tiềm năng tăng trưởng hai chữ số nhờ sự phục hồi của ngành xây dựng. Bên cạnh đó, thuế chống bán phá giá đối với thép HRC từ Trung Quốc và Ấn Độ, dự kiến áp dụng từ Q1 2025, có thể giúp giá thép này tăng ít nhất 25% so với cùng kỳ năm trước.

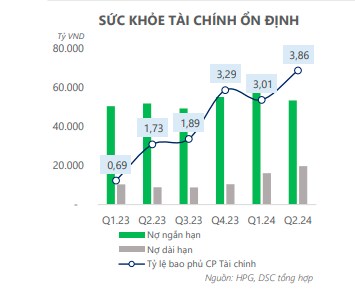

👉Sức Khỏe Tài Chính Ổn Định

So với Q2/2023, HPG duy trì tỷ lệ bao phủ lãi vay cao hơn đáng kể nhờ chi phí lãi vay giảm 11% so với Q1, từ 636 tỷ xuống còn 564 tỷ VND, và việc điều chỉnh cấu trúc vốn vay giúp HPG giảm thiểu rủi ro từ việc tỷ giá USD/VND tăng trong Q2. Áp lực lãi vay của HPG được kỳ vọng sẽ giảm dần từ Q1/2025 khi giai đoạn 1 của dự án Dung Quất II đi vào hoạt động, góp phần cải thiện sức khỏe tài chính của doanh nghiệp.

👉Áp Lực Tồn Kho Giảm Nhờ Tiêu Thụ Cải Thiện

🔺TRIỂN VỌNG 2024

👉Tích cực: (1) Sản lượng tiêu thụ nội địa và xuất khẩu tăng 30% YoY giúp doanh thu tăng 34% YoY, (2) Bắt đầu triển khai điều tra chống bán phá giá thép HRC Trung Quốc và Ấn Độ.

👉Tiêu cực: (1) Giá thép Trung Quốc giảm 10% trong 2 tháng vừa qua gây áp lực lên giá thép khu vực, (2) EC gia hạn và tăng cường biện pháp phòng vệ.

👉Rủi ro: EC có khả năng áp thuế chống bán phá giá sản phẩm thép HRC Việt Nam trong năm 2025 khoảng 15- 20%.

🔺KHUYẾN NGHỊ

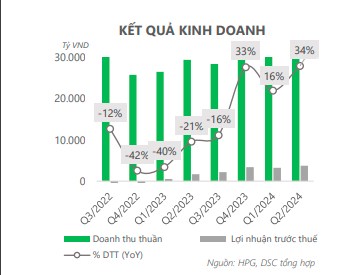

Trong Q2/2024, kết quả kinh doanh của HPG hồi phục mạnh từ mức nền năm 2023 với doanh thu đạt 39.556 tỷ VND (+34% YoY) và lợi nhuận sau thuế đạt 3.320 tỷ VND (+129% YoY), chủ yếu nhờ sản lượng tiêu thụ thép xây dựng tăng 61% YoY. DSC đã hạ định giá HPG từ 38.700 VND/cổ phiếu xuống 32.000 VND/cổ phiếu do: (1) sản lượng thép của Trung Quốc tăng trở lại khiến giá thép giảm 10% trong quý vừa qua, (2) ước tính sản lượng xuất khẩu HRC sang EU giảm 52,3% YoY do EC gia hạn biện pháp phòng vệ, và (3) rủi ro bị áp thuế chống bán phá giá 20% đối với sản phẩm HRC xuất khẩu sang châu Âu. Do đó, AD khuyến nghị mua HPG ở vùng giá 2x.000 VND/cổ phiếu.

==> Chi tiết điểm mua, điểm bán cũng như chiến lược đi vốn a/c ib or Zalo: 0981.468.797

Mã chứng khoán liên quan bài viết

Chia sẻ thông tin hữu ích