Xuất khẩu hàng hóa tăng trưởng mạnh, cổ phiếu ngành logistics có hấp dẫn?

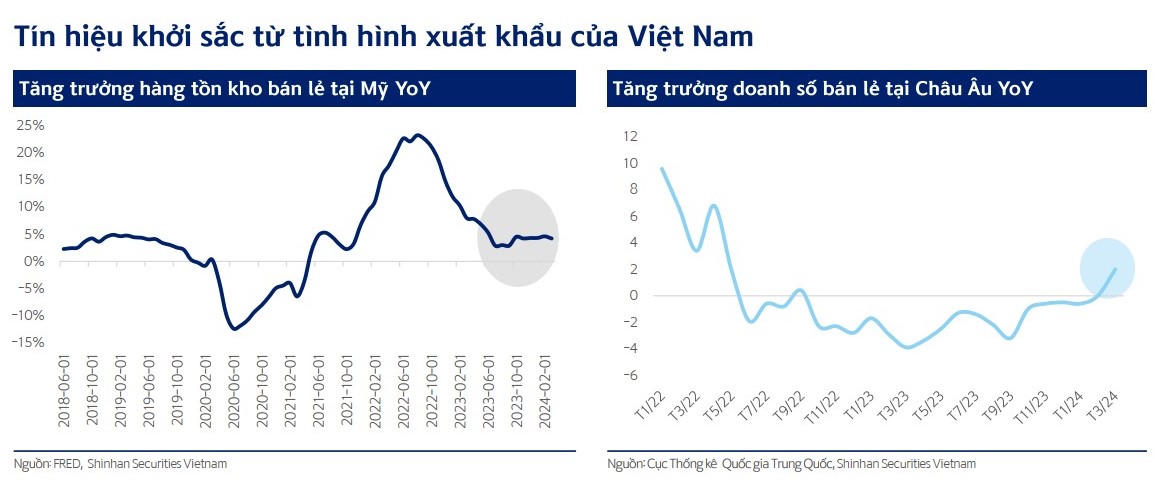

Hoạt động xuất nhập khẩu tiếp tục khởi sắc nhờ các yếu tố như nhu cầu tiêu thụ hàng hóa tăng cao vào mùa hè và mùa thu và hàng tồn kho ở các thị trưởng chính mà Việt Nam đang xuất khẩu ở mức thấp.

Trong bối cảnh, hoạt động xuất nhập khẩu tiếp tục khởi sắc, cùng với giá cước vận tải tăng cao, lợi nhuận doanh nghiệp ngành logistics được đánh giá sẽ có nhiều triển vọng phục hồi.

Về nhập khẩu, trong 6 tháng đầu năm 2024, kim ngạch nhập khẩu hàng hóa ước đạt 178,45 tỷ USD, tăng 17% so với cùng kỳ năm trước, trong đó khu vực kinh tế trong nước đạt 65,74 tỷ USD, tăng 22,3%; khu vực có vốn đầu tư nước ngoài đạt 112,71 tỷ USD, tăng 14,1%.

Về thị trường xuất, nhập khẩu hàng hóa sáu tháng đầu năm 2024, Hoa Kỳ là thị trường xuất khẩu lớn nhất của Việt Nam với kim ngạch ước đạt 54,3 tỷ USD. Trung Quốc là thị trường nhập khẩu lớn nhất của Việt Nam với kim ngạch ước đạt 67 tỷ USD. Trong 6 tháng đầu năm 2024, xuất siêu sang Hoa Kỳ ước đạt 47,2 tỷ USD tăng 25,6% so với cùng kỳ năm trước; xuất siêu sang EU ước đạt 17 tỷ USD, tăng 18,5%; xuất siêu sang Nhật Bản 952 triệu USD, tăng 2,8%; nhập siêu từ Trung Quốc 39,2 tỷ USD, tăng 67,9%; nhập siêu từ Hàn Quốc 14 tỷ USD, tăng 4,9%; nhập siêu từ ASEAN 4,4 tỷ USD, tăng 9,8%.

Số liệu mới nhất từ Tổng cục Hải Quan cũng cho thấy, trong 5 tháng đầu năm 2024, sản lượng hàng hóa container xuất nhập khẩu thông qua cảng biển của Việt Nam đạt 7,56 triệu TEU, tăng 16% so với cùng kì năm 2023 và cao gấp 3 lần tốc độ tăng trưởng trung bình trong 5 năm là 5,5%.

Đáng giá về thị trường logistics Việt Nam, Chứng khoán Shinhan Việt Nam cho rằng, hoạt động xuất nhập khẩu tiếp tục khởi sắc nhờ các yếu tố như nhu cầu tiêu thụ hàng hóa tăng cao vào mùa hè và mùa thu và hàng tồn kho ở các thị trưởng chính mà Việt Nam đang xuất khẩu ở mức thấp.

Bên cạnh đó, giá dịch vụ bốc dỡ container tại cảng biển theo Thông tư 39 có sự điều chỉnh tăng so với Thông tư 54 tại một số khu vực, đặc biệt là cảng nước sâu. Theo đó, giá dịch vụ bốc dỡ container xuất nhập khẩu tại khu vực I, III được điều chỉnh tăng khoảng 10%. Riêng hai cảng biển nước sâu Lạch Huyện và Cái Mép – Thị Vải được áp dụng khung giá riêng.

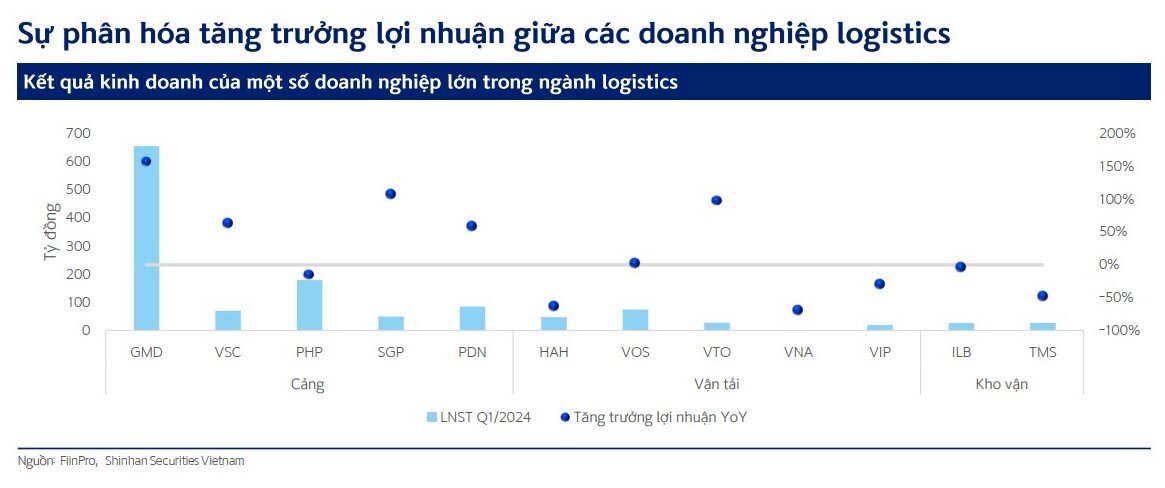

Đánh giá về cơ hội đầu tư đối với các cổ phiếu logistics, Shinhan Việt Nam cho rằng, sẽ có sự phân hóa tăng trưởng lợi nhuận giữa các doanh nghiệp logistics niêm yết lớn. Đối với doanh nghiệp cảng. Đa phần các doanh nghiệp đều ghi nhận kết quả tăng trưởng nhờ vào sự phục hồi của hoạt động xuất nhập khẩu, qua đó hỗ trợ cho hoạt động khai thác cảng cải thiện. Nhóm doanh nghiệp này sẽ tiếp tục tăng trưởng tốt trong nửa cuối năm 2024 nhờ vào tín hiệu tích cực từ xuất nhập khẩu.

Với doanh nghiệp vận tải, Shinhan Việt Nam cho rằng, đa phần các doanh nghiệp kết quả kinh doanh ghi nhận sụt giảm do hợp đồng chốt ở thời điểm giá cước thấp. Nhóm doanh nghiệp này được kì vọng sẽ bắt đầu cải thiện từ quý III khi giá cước vận tải tăng từ cuối năm 2023 và tăng đáng kể so với cùng kì.

Trong khi đó, các doanh nghiệp kho vận sẽ có sự phân hóa giữa các doanh nghiệp do câu chuyện riêng. TMS ghi nhận doanh thu tăng trưởng 49% so với cùng kì, nhưng lãi ròng lại giảm 28% trước áp lực từ nhiều khoản chi phí tăng cao.

Đi sâu vào các doanh nghiệp, Shinhan Việt Nam đánh giá Công ty CP Gemadept (HoSE: GMD) sẽ hưởng lợi từ giá cước và nhu cầu tăng. GMD là một trong những công ty logistic hàng đầu Việt Nam, có mạng lưới Cảng và Logistics, hệ thống hiện đại bậc nhất.

“Chúng tôi kì vọng hoạt động xuất nhập khẩu sẽ tích cực từ nửa cuối năm 2024 khi Mỹ, EU đang bước vào mua cao điểm và nhu cầu tích trữ hàng hóa trước những biến động của giá cước. Năm 2024, chúng tôi kì vọng sản lượng hàng hóa qua cảng Gemalink sẽ tăng trưởng trở lại nhờ vào sự hỗ trợ của 2 tuyến tàu mới và sự phục hồi của các tuyến hàng hiện hữu và giai đoạn 2 của cảng Nam Đình Vũ sẽ tối ưu hóa công suất”, Shinhan Việt Nam nhận định.

Bên cạnh đó, Thông tư 39/2023/TT-BGTVT tăng phí khung giá dịch vụ cảng biển có hiệu lực từ 15/02/2024 cũng sẽ hỗ trợ lợi nhuận cho GMD. Trong đó, giá dịch vụ bốc dỡ container xuất nhập khẩu tại khu vực Hải Phòng và Cái Mép Thị Vải được điều chỉnh tăng ít nhất 10% so với trước.

Do đó, đơn vị này dự phóng lợi nhuận cốt lõi của GMD sẽ tăng trưởng trong năm 2024 nhờ vào phí dịch vụ tăng từ 5% - 8%, trong khi sản lượng hàng hóa qua cảng sẽ tăng 12% do giai đoạn 2 của cảng Nam Đình Vũ sẽ chạy tối đa công suất và sản lượng Gemalink tăng trưởng trở lại.

Đối với Công ty CP Vận tải và Xếp dỡ Hải An (HoSE: HAH), Shinhan Việt Nam kì vọng hoạt động kinh doanh sẽ được cải thiện trong nửa cuối năm 2024 nhờ giá cước được dự báo sẽ tiếp tục tăng đáng kể so với 2023 do tình hình căng thẳng ở Biển Đỏ kéo dài và nhu cầu hàng hóa phục hồi.

Bên cạnh đó, việc mở rộng đội tàu sẽ giúp gia tăng công suất. Tính đến hiện tại, 2 tàu đã được bàn giao vào đầu năm 2024 và 1 tàu còn lại sẽ được bàn giao trong quý III/2024, qua đó nâng tổng sức chở đội tàu lên hơn 23.000 TEU vào cuối năm 2024, tăng 23% so với cùng kì.

Cũng theo Shinhan Việt Nam, trong quý I/2024, HAH ghi nhận doanh thu thuần đạt hơn 704 tỷ đồng, tăng 7,5% so với cùng kì; Lợi nhuận sau thuế đạt 47,3 tỷ đồng, giảm 63% so với cùng kì do tình hình nhu cầu vận tải nội địa vẫn kém khả quan và một số tàu thuê định hạn vẫn còn hợp đồng ở mức giá cước cũ.

“Trong nửa cuối năm 2024, chúng tôi dự phóng lợi nhuận cốt lõi của HAH sẽ cải thiện nhờ vào 2 tàu mới nhận trong 2024 có giá cước ở mức tốt; một số tàu thuê định hạn được tái kí hợp đồng từ quý II/2024 và nhu cầu hàng hóa phục hồi”, Shinhan Việt Nam nhận định.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()