Xu hướng thoái vốn toàn cầu khỏi trái phiếu thị trường mới nổi cho năm 2026

Thị trường trái phiếu các nước đang phát triển đang trải qua một sự chuyển đổi cơ bản mà các nhà quản lý danh mục đầu tư tin rằng sẽ mang lại sự ổn định và khả năng phục hồi tốt hơn đến năm 2026 và những năm tiếp theo.

Sự thay đổi này tập trung vào việc tái cân bằng mạnh mẽ quyền sở hữu, chuyển từ các nhà đầu tư nước ngoài sang các nhà đầu tư tổ chức trong nước, một xu hướng đang làm thay đổi căn bản hồ sơ rủi ro của các loại chứng khoán này.

Cơ cấu sở hữu đang thay đổi

Cơ cấu các chủ sở hữu trái phiếu nội tệ của các thị trường mới nổi đã thay đổi đáng kể trong những năm gần đây. Các nhà đầu tư tổ chức trong nước—bao gồm các quỹ hưu trí, công ty bảo hiểm và ngân hàng địa phương—đã tăng đáng kể tỷ trọng đầu tư vào trái phiếu chính phủ tại thị trường nội địa của họ. Sự phát triển này phản ánh cả sự trưởng thành của thị trường vốn tại các nền kinh tế đang phát triển và nhu cầu ngày càng tăng của các tổ chức trong nước trong việc cân bằng các khoản nợ dài hạn với các tài sản phù hợp.

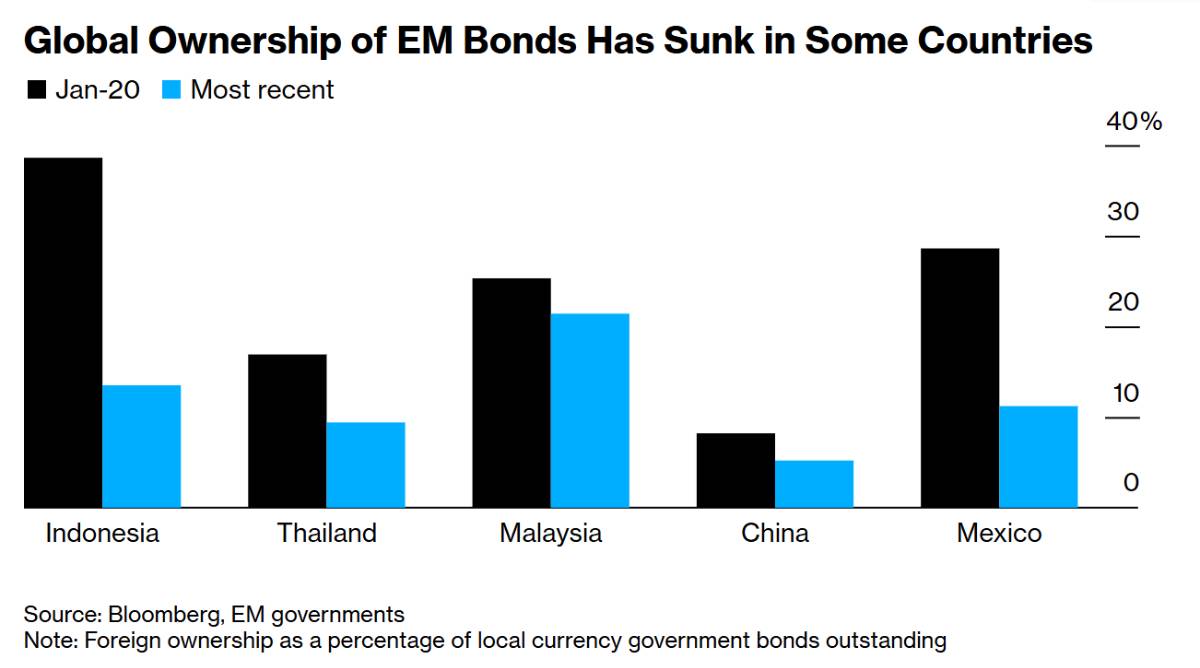

Mức độ chuyển đổi này khác nhau đáng kể giữa các quốc gia nhưng vẫn rất đáng chú ý. Mexico đã chứng kiến tỷ lệ sở hữu trái phiếu chính phủ của nhà đầu tư nước ngoài giảm từ khoảng 29% vào đầu năm 2020 xuống còn khoảng 11% hiện nay. Indonesia thậm chí còn trải qua sự thay đổi rõ rệt hơn, với tỷ lệ nắm giữ của nhà đầu tư nước ngoài giảm từ gần 40% xuống còn khoảng 13% trong cùng kỳ. Các xu hướng tương tự cũng xuất hiện ở các nền kinh tế mới nổi lớn khác, bao gồm Trung Quốc, Brazil, Nam Phi, Ấn Độ và Thái Lan.

Lý do để lạc quan

Các chuyên gia đầu tư xem việc tái cân bằng quyền sở hữu này là một diễn biến tích cực cơ bản đối với loại tài sản này. Didier Lambert, người phụ trách các chiến lược nợ bằng nội tệ của thị trường mới nổi tại JP Morgan Asset Management, xác định sự sụt giảm quyền sở hữu của nước ngoài là lý do chính cho quan điểm lạc quan. Sự gia tăng đáng kể lượng phát hành trái phiếu của chính phủ các nước đang phát triển sau đại dịch phần lớn đã được các tổ chức tài chính trong nước hấp thụ, tạo ra một cơ sở người nắm giữ ổn định hơn.

Xu hướng ưa chuộng của các nhà quản lý quỹ đã chuyển sang các thị trường có sự tham gia sâu rộng của nhà đầu tư trong nước. Các quốc gia có nguồn tiết kiệm nội địa dồi dào và nền tảng nhà đầu tư tổ chức phát triển tốt được xem là có vị thế tốt hơn để hấp thụ biến động thị trường mà không cần đến dòng vốn nước ngoài.

Giảm thiểu rủi ro biến động tiền tệ

Sự gia tăng sở hữu trong nước về cơ bản làm thay đổi động lực của rủi ro tiền tệ. Các nhà đầu tư quốc tế thường nắm giữ trái phiếu thị trường mới nổi mà không phòng ngừa rủi ro tỷ giá, có nghĩa là lợi nhuận của họ chịu ảnh hưởng trực tiếp bởi biến động tỷ giá. Khi đồng tiền địa phương mất giá, những nhà đầu tư này thường giảm tỷ lệ nắm giữ, tạo ra áp lực bán có thể làm gia tăng căng thẳng trên thị trường.

Ngược lại, các nhà đầu tư trong nước nắm giữ tài sản và nợ phải trả bằng cùng một loại tiền tệ, loại bỏ hiệu quả rủi ro tỷ giá hối đoái khỏi tính toán đầu tư của họ. Philip Fielding, một nhà quản lý danh mục đầu tư tại Fidelity International, lưu ý rằng các chủ sở hữu trái phiếu trong nước có xu hướng là các nhà đầu tư chiến lược, dài hạn hơn là các nhà giao dịch ngắn hạn. Sự khác biệt về hành vi này thể hiện sự trưởng thành của thị trường tài chính tại các nền kinh tế đang phát triển.

Các chỉ số về hiệu suất thị trường và biến động

Lĩnh vực trái phiếu thị trường mới nổi đã mang lại lợi nhuận mạnh mẽ trong năm 2025, với chỉ số chuẩn tăng 9,3% - hiệu suất hàng năm tốt nhất kể từ năm 2019. Con số này cao hơn đáng kể so với mức lợi nhuận 6,3% của trái phiếu thị trường phát triển trong cùng kỳ. Bên cạnh lợi nhuận tuyệt đối, trái phiếu thị trường mới nổi còn cho thấy sự biến động thấp hơn so với dự kiến, với biến động lợi suất chỉ có độ lệch chuẩn là 0,02 trong mười hai tháng qua, bằng một nửa so với con số 0,04 của trái phiếu thị trường phát triển.

Có lẽ điều quan trọng nhất là trái phiếu thị trường mới nổi ngày càng trở nên độc lập hơn so với biến động lãi suất trái phiếu kho bạc Mỹ. Hệ số tương quan 120 ngày giữa lợi suất trái phiếu chính phủ bằng nội tệ của các thị trường mới nổi và lợi suất trái phiếu kho bạc Mỹ tương đương đã giảm xuống mức âm 0,06 trong tháng 11, mức thấp nhất kể từ năm 2014. Sự tách rời này cho thấy các yếu tố trong nước đang đóng vai trò ngày càng quan trọng trong việc xác định giá trị, thay vì chỉ đơn thuần theo dõi xu hướng lãi suất toàn cầu.

Nghiên cứu trường hợp Indonesia

Indonesia là một minh chứng thuyết phục về cách tăng cường sở hữu trong nước có thể ổn định thị trường trong thời kỳ rút vốn nước ngoài. Sau khi Bộ trưởng Tài chính Sri Mulyani Indrawati từ chức vào tháng 9, các nhà đầu tư quốc tế đã rút hơn 4 tỷ đô la khỏi trái phiếu chính phủ Indonesia. Bất chấp dòng vốn chảy ra đáng kể này, trái phiếu Indonesia lại tăng giá chứ không giảm.

Một số yếu tố trong nước đã hỗ trợ kết quả trái chiều này. Ngân hàng trung ương đã thực hiện cắt giảm lãi suất, đẩy giá trái phiếu tăng cao. Thêm vào đó, Ngân hàng Indonesia đã chuyển khoảng 200 nghìn tỷ rupiah (11,9 tỷ USD) cho các ngân hàng nhà nước, tăng cường khả năng hấp thụ thêm trái phiếu chính phủ của họ. Philip McNicholas, chiến lược gia về trái phiếu chính phủ châu Á tại Robeco, nhận thấy rằng việc giảm sự tham gia của nước ngoài có thể làm giảm sự nhạy cảm với các lực lượng thị trường toàn cầu, đồng thời nâng cao tầm quan trọng của các diễn biến trong nước và chứng minh sự trưởng thành của cơ sở nhà đầu tư trong nước.

Ý nghĩa về cấu trúc

Việc nội địa hóa quyền sở hữu nợ của các thị trường mới nổi không chỉ là một hiện tượng theo chu kỳ mà còn phản ánh những thay đổi cấu trúc trong các nền kinh tế đang phát triển. Khi thị trường vốn trong nước ngày càng phát triển và các nhà đầu tư tổ chức trong nước lớn mạnh hơn và tinh vi hơn, các thị trường này trở nên ít phụ thuộc hơn vào dòng vốn nước ngoài và sự biến động liên quan.

Sự chuyển đổi này mang lại những tác động quan trọng đối với việc xây dựng danh mục đầu tư và quản lý rủi ro. Trái phiếu thị trường mới nổi có thể mang lại lợi nhuận điều chỉnh rủi ro tốt hơn khi hồ sơ biến động của chúng ổn định và mối tương quan với tài sản thị trường phát triển vẫn ở mức thấp. Đối với các nhà hoạch định chính sách trong nước, cơ sở nhà đầu tư nội địa sâu rộng hơn mang lại sự linh hoạt hơn trong việc tài trợ cho các hoạt động của chính phủ mà không cần phụ thuộc vào nguồn vốn quốc tế tiềm ẩn nhiều rủi ro.

Xu hướng sở hữu trong nước khó có thể đảo ngược trong ngắn hạn. Sự dịch chuyển dân số tại các thị trường mới nổi đang mở rộng nguồn tiết kiệm mà các nhà đầu tư tổ chức phải sử dụng, trong khi sự phát triển của thị trường vốn tiếp tục cung cấp các cơ hội đầu tư trong nước phù hợp. Điều này tạo ra một vòng tuần hoàn tích cực, hỗ trợ việc tiếp tục nội địa hóa quyền sở hữu trái phiếu.

Phần kết luận

Sự chuyển dịch sang sở hữu trong nước đối với trái phiếu thị trường mới nổi thể hiện một sự phát triển cơ bản trong cấu trúc của các thị trường này. Bằng cách giảm thiểu rủi ro tỷ giá, kéo dài thời gian đầu tư và giảm bớt sự nhạy cảm với biến động thị trường toàn cầu, quá trình chuyển đổi này đang tăng cường tính ổn định và sức hấp dẫn của nợ thị trường mới nổi. Khi thị trường vốn ở các nền kinh tế đang phát triển tiếp tục trưởng thành, xu hướng này dường như sẵn sàng hỗ trợ liên tục cho loại tài sản này trong suốt năm 2026 và những năm tiếp theo. Các chuyên gia đầu tư ngày càng coi sở hữu sâu rộng trong nước không chỉ là một thuộc tính đáng mong muốn mà còn là một yếu tố quan trọng trong việc đánh giá khả năng phục hồi và cơ hội trong thị trường thu nhập cố định của các thị trường mới nổi.

Cơ hội đầu tư Bạc trên sàn Comex - Qua Sở hàng hoá VN

Bạc với sóng (3) đã hoàn tất quanh vùng 83–84 USD và thị trường nhiều khẳ năng bước vào pha điều chỉnh sóng (4).

Vùng điều chỉnh mục tiêu nằm trong vùng hợp lưu Fibo 0.5–0.618), đây là vùng điều chỉnh cần thiết sau nhịp tăng nhanh.

Nếu giá giữ được vùng này và hình thành nền tích lũy, kịch bản sóng (5) mở ra sẽ hướng bạc quay lại đỉnh cũ và vượt lên vùng 90–100 USD.

---------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()