VIB đặt mục tiêu lợi nhuận vượt tỷ đô, vốn hoá tăng 5 lần sau 5 năm chuyển đổi

Các mục tiêu tăng trưởng ấn tượng của VIB dựa trên cơ sở kỳ vọng phục hồi của nền kinh tế và ưu thế vượt trội từ mảng bán lẻ của ngân hàng.

Kinh tế Việt Nam và khu vực kỳ vọng phục hồi mạnh mẽ từ 2022

Theo dự báo của Quỹ Tiền tệ Quốc tế IMF và Bloomberg, tăng trưởng Tổng sản phẩm quốc nội GDP khu vực Asean sẽ phục hồi mạnh mẽ và ước tính đạt 5.6-6% trong 2 năm tiếp theo.

Trong khi đó, lạm phát tăng nhẹ nhưng kiểm soát tốt ở mức khoảng 2.6%. Đặc biệt, Việt Nam được dự báo là một trong những nước có mức độ phục hồi cao nhất nhờ nền tảng kinh tế vững chắc và các chính sách kinh tế vĩ mô điều tiết phù hợp.

Về lãi suất, mặc dù tại một số quốc gia trên thế giới đã bắt đầu chính sách tiền tệ thắt chặt, tuy nhiên theo nhiều chuyên gia đầu ngành dự báo, lãi suất thị trường Việt Nam sẽ chỉ tăng nhẹ và không ảnh hưởng đáng kể đến dòng vốn thị trường.

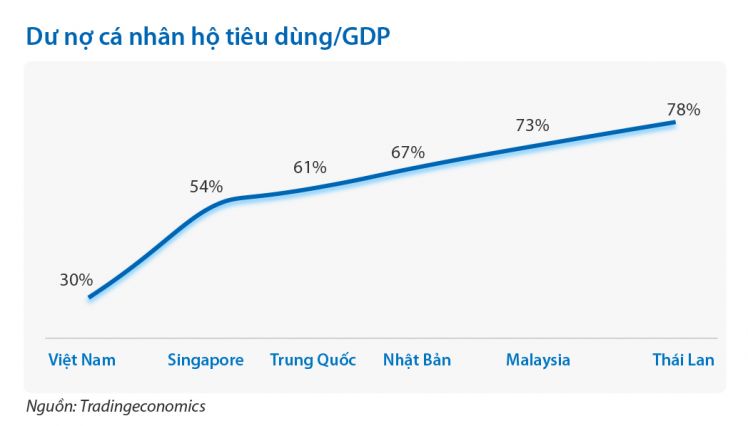

Dư địa tăng trưởng mảng bán lẻ tại Việt Nam còn rất lớn

Theo đánh giá của nhiều chuyên gia phân tích nước ngoài tại khu vực châu Á, thị trường ngân hàng bán lẻ của Việt Nam mới chỉ ở giai đoạn ban đầu, còn rất nhiều cơ hội để khai thác và phát triển. Hiện nay, dư nợ cá nhân hộ tiêu dùng trên GDP ở Việt Nam khoảng 30%, thấp hơn nhiều so với Malaysia, Thái Lan, Trung Quốc, Singapore.

Tỷ lệ thâm nhập của sản phẩm cho khách hàng cá nhân ở Việt Nam như cho vay mua nhà, thẻ tín dụng hoặc bảo hiểm nhân thọ qua kênh ngân hàng hiện cũng chưa cao. Chẳng hạn, tỷ lệ thâm nhập thẻ tín dụng hiện nay ở Việt Nam chỉ chiếm khoảng 4% dân số, trong khi các nước trong khu vực như Thái Lan là 10%, Malaysia là 21%. Sự gia tăng mạnh của dân số trẻ và tầng lớp trung lưu hứa hẹn mang đến cơ hội rất lớn cho mảng bán lẻ, thúc đẩy nhu cầu nhà ở, đặc biệt ở khu vực thành thị còn nhiều triển vọng tăng trưởng trong thời gian tới.

Nền tảng quản trị vững mạnh, đà tăng trưởng cao và bền vững, dẫn đầu nhiều mảng kinh doanh trọng yếu trên thị trường trong nhiều năm, VIB cũng nổi bật bởi thành công trong chuyển đổi sang mô hình bán lẻ chuyên nghiệp và tiên phong số hóa 5 năm qua. Đó là những tiền đề quan trọng và vững chắc để VIB đề ra mục tiêu tăng trưởng ấn tượng cho giai đoạn 5 năm 2022-2026.

VIB đặt mục tiêu tăng trưởng kép lợi nhuận trong 5 năm tiếp theo ở mức tối thiểu 30%/năm, dự kiến lợi nhuận vượt mốc tỷ đô, đưa giá trị vốn hóa của Ngân hàng tăng 5 lần với nền tảng khách hàng được mở rộng gần gấp 3 lần so với hiện tại. Nguồn lực của ngân hàng sẽ tập trung cho Bán lẻ và Ngân hàng số.

Bà Trần Thu Hương, Giám đốc Chiến lược, kiêm Giám đốc Khối Ngân hàng bán lẻ của VIB cho biết,với thành công trong chuyển đổi sang mô hình bán lẻ chuyên nghiệp, tỷ lệ cho vay và tốc độ tăng trưởng mảng bán lẻ của VIB thuộc top cao nhất trên thị trường. Các sản phẩm bán lẻ cốt lõi như cho vay mua nhà ở, cho vay ô tô, cho vay kinh doanh... liên tục đứng đầu về tốc độ tăng trưởng và thị phần trong nhiều năm. Tận dụng lợi thế từ tiên phong số hóa quy trình giao dịch tín dụng, Ngân hàng đặt mục tiêu tăng trưởng tín dụng trung bình hơn 20% trong giai đoạn tiếp theo, tùy thuộc vào room tín dụng được cấp bởi Ngân hàng Nhà nước. Cùng với đó, với khẩu vị rủi ro chặt chẽ và danh mục tài sản với chất lượng cao, VIB hiện đang trong top dẫn đầu thị trường về biên lãi ròng (NIM) sau điều chỉnh chi phí tín dụng, và là ngân hàng có tỷ lệ cho vay bán lẻ có tài sản đảm bảo thuộc top đầu tại Việt Nam (trên 90%). Nhà băng đặt mục tiêu tiếp tục giữ vững vị trí này trong những năm tiếp theo.

Về nguồn vốn huy động, tiền gửi không kỳ hạn (CASA) của VIB năm 2021 tăng 56% so với cùng kỳ, hiện chiếm khoảng 16% tổng tiền gửi tại ngân hàng và dự kiến tỷ lệ này sẽ vượt mức 30% trong giai đoạn 5 năm tiếp theo. Trong đó, động lực tăng trưởng chính sẽ đến từ việc mở rộng hệ sinh thái với các công ty công nghệ, đầu tư, chứng khoán, tiêu dùng hàng đầu trong nước và khu vực. Đồng thời, phát huy lợi thế từ nền tảng công nghệ hiện đại, an toàn và bảo mật hàng đầu, VIB đặt mục tiêu hơn 65% tiền gửi tiết kiệm sẽ được huy động từ kênh trực tuyến.

VIB cũng đẩy mạnh tăng trưởng ngoài mảng tín dụng truyền thống sang các sản phẩm mang lại thu nhập ngoài lãi như thẻ, hoạt động bán bảo hiểm giúp đa dạng hóa nguồn thu của ngân hàng và cải thiện hiệu suất sinh lời. “Hai mảng kinh doanh này đều được VIB đặt mục tiêu tiếp tục tốc độ tăng trưởng 2 con số và nằm trong top dẫn đầu thị trường cho giai đoạn 2022-2026.”, bà Hương chia sẻ.

Tiên phong áp dụng các công nghệ hàng đầu, trong nửa triệu thẻ VIB đang được khách hàng sử dụng có đến 85% thẻ được mở qua quy trình mở thẻ 100% trực tuyến tiên phong tại Việt Nam với sự hỗ trợ của trí tuệ nhân tạo AI và Dữ liệu lớn Big Data. Là ngân hàng dẫn đầu xu thế thẻ với các dòng thẻ độc đáo mang lại lợi ích vượt trội cho mọi chi tiêu của chủ thẻ, VIB thuộc top ngân hàng có mức chi tiêu thẻ cao nhất thị trường, ở mức gần 24 triệu đồng/tháng/thẻ trong năm 2021. Đặt mục tiêu đưa tổng số lượng thẻ lên gấp 5 lần so với mức hiện tại vào 2026, VIB sẽ tiếp tục ra mắt thị trường các sản phẩm thẻ hiện đại, đi đầu về tiện ích, tính năng và công nghệ để đáp ứng nhu cầu ngày càng mở rộng của người dùng Việt.

Một điểm nhấn quan trọng đưa tỷ lệ thu phí trên tổng thu nhập hoạt động của VIB lên top đầu ngành đến từ việc VIB liên tục đẫn đầu về thị phần kinh doanh bảo hiểm qua ngân hàng (banca) trong nhiều năm liên tiếp. Đội ngũ nhân viên tư vấn được đào tạo bài bản và hiệu suất kinh doanh banca bình quân chi nhánh của VIB đứng đầu và cao gấp đôi trung bình top 10 ngân hàng. Trong bối cảnh giãn cách xã hội và phong tỏa kéo dài, VIB đã chủ động xây dựng quy trình bán hàng mới qua kênh trực tuyến và tiếp tục giữ vững vị trí số 1 thị trường về tổng số bán bảo hiểm tại Việt Nam.

Tính đến cuối 2021, VIB đang phục vụ cho hơn 3,8 triệu khách hàng và hướng đến trên 10 triệu khách hàng với hơn 220 chi nhánh trên toàn quốc cho giai đoạn 5 năm tiếp theo. Trong thời gian tới, VIB tiếp tục mở rộng mạng lưới khách hàng thông qua các kênh và sản phẩm số hóa, đồng thời kết hợp với các đối tác công nghệ hàng đầu thế giới nhằm cung cấp sản phẩm, dịch vụ tài chính hiện đại, nâng cao và không ngừng hoàn thiện trải nghiệm cho khách hàng.

Bứt phá bằng lợi thế công nghệ và không ngừng đổi mới sáng tạo

Đại dịch đã thay đổi hoàn toàn cách mỗi người sống, làm việc và nhu cầu chuyển đổi số trong các tổ chức tài chính ngày càng cấp thiết hơn. Tiên phong triển khai điện toán đa đám mây multi-cloud và là một trong những ngân hàng hàng đầu về ngân hàng số và trải nghiệm khách hàng trên ngân hàng số, VIB đã và sẽ luôn dành nhiều nguồn lực cũng như đặt trọng tâm phát triển trung, dài hạn vào lĩnh vực ngân hàng số và các sản phẩm có hàm lượng công nghệ cao.

Trong năm 2022, MyVIB phiên bản 2.0 sẽ được ra mắt với một loạt tính năng lần đầu tiên có mặt tại Việt Nam. Đồng thời, các nền tảng số phục vụ kinh doanh khác của ngân hàng sẽ lần lượt ra mắt trong Qúy 2 và Qúy 3 năm nay. Đại diện ngân hàng cho biết, các nền tảng số và nền tảng giao dịch trên không gian ảo của VIB đều do đội ngũ nội bộ kết hợp với các công ty công nghệ hàng đầu tại Mỹ nghiên cứu và triển khai.

Bà Hương cũng nhấn mạnh: “Chiến lược tiên phong số hóa là lợi thế của VIB trong bứt phá về tốc độ dịch vụ, đổi mới sáng tạo và liên tục mang đến những trải nghiệm tốt nhất về ngân hàng số, các sản phẩm cá nhân hóa để đáp ứng nhu cầu gày càng cao của khách hàng và thị trường. Đặc biệt là phân khúc khách hàng trẻ (thế hệ Millenials và Gen Z) dự kiến chiếm khoảng 80-85% danh mục khách hàng của VIB sau 5 năm”.

Với đà tăng trưởng mạnh mẽ và bền vững trong nhiều năm qua, VIB hướng tới mục tiêu lợi nhuận vượt mốc tỷ đô trong 5 năm tiếp theo. Những năm qua, Ngân hàng chú trọng công tác quản trị rủi ro và liên tục cải tiến quy trình vận hành, đồng thời là ngân hàng tiên phong áp dụng các phương pháp quản trị tiên tiến trên thế giới như Basel II, Basell III, IFRS... Đây là nền tảng và động lực để VIB theo đuổi chiến lược phát triển kinh doanh bền vững, giữ vững vị thế ngân hàng bán lẻ hàng đầu thị trường về quy mô và chất lượng trong những năm tiếp theo.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()