400+ theo dõi

VDSC: Bancassurance sẽ dẫn dắt tăng trưởng thu nhập phí thuần HDBank 5 năm tới

VDSC cho rằng HDBank đã và đang kinh doanh tốt mảng bancassurance, đặc biệt là về khả năng bán chéo.

Theo báo cáo của CTCP Chứng khoán Rồng Việt (VDSC), nhóm phân tích dự báo các yếu tố chính dẫn dắt tăng trưởng lợi nhuận của HDBank (HoSE: HDB) trong quý II là tăng trưởng thu nhập lãi thuần và thu nhập dịch vụ thuần cùng với việc giảm chi phí dự phòng. Trong đó, thu nhập phí thuần được kỳ vọng sẽ là động lực khác của lợi nhuận nhờ thu nhập từ bancassurance đang trên đà tăng của HDBank.

VDSC cho rằng bancassurance sẽ là yếu tố dẫn dắt tăng trưởng thu nhập phí thuần hàng đầu của ngân hàng trong 5 năm tới.

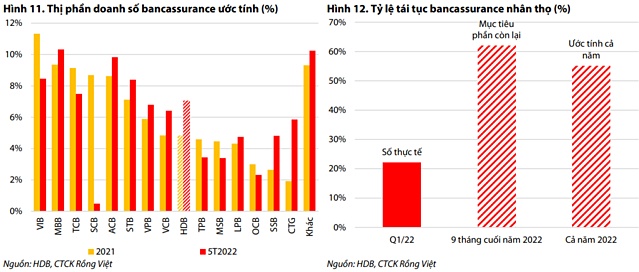

Nhóm phân tích nhận định HDBank đã và đang kinh doanh tốt mảng bancassurance, đặc biệt là về khả năng bán chéo. Theo đó, APE (Annual premium equivalent - mức phí bảo hiểm tương đương hàng năm thường dùng để tính doanh số bán hàng của đại lý bảo hiểm nhân thọ) mới mỗi tháng được ước tính tăng 141% so với cùng kỳ trong 5 tháng đầu năm.

VDSC cho biết thứ hạng của ngân hàng cũng được cải thiện từ vị trí thứ 9 vào năm 2021 lên vị trí thứ 6 trong năm tháng đầu năm 2022. Vị trí được cải thiện là nhờ việc tận dụng cơ sở khách hàng rộng lớn ở các vùng nông thôn và chuỗi cung ứng của các khách hàng doanh nghiệp thuộc ngân hàng mẹ. Ngân hàng đã đẩy mạnh các hoạt động bán chéo và tiếp cận những khách hàng chưa được khai thác sâu trong hệ thống của mình. Sau khi hủy bỏ hợp đồng bancassurance độc quyền với Daichi Life, doanh số APE đến đồng đều từ cả Daichi Life và đối tác mới FWD.

Trong quý I, tỷ lệ tái tục là 22% thấp hơn so với mục tiêu cả năm là 55%. Nhóm chuyên gia cho rằng điều này là do doanh số của đối tác mới, vì doanh số APE mới trong quý I/2021 được thực hiện độc quyền với Daichi Life.

Trong các báo cáo trước, VDSC đã dự phóng việc bắt đầu tìm kiếm đối tác bancassurance độc quyền của HDBank vào khoảng giữa năm sẽ làm tăng giá cổ phiếu. Tuy nhiên, việc doanh số bancassurance trễ hơn dự kiến có thể là một nguyên nhân khiến quá trình chậm lại. Nhóm chuyên gia cho rằng HDBank có thể đạt được thỏa thuận hợp đồng độc quyền trị giá ngang với các ngân hàng tư nhân lớn và ngân hàng quốc doanh trong một năm tới. Cùng với tiềm năng tăng trưởng thu nhập cao hơn trung bình ngành, câu chuyện về thương vụ độc quyền của ngân hàng sẽ là chất xúc tác chính góp phần làm tăng hệ số P/B của ngân hàng cao hơn của toàn ngành, nhóm chuyên gia nhận định.

Dự phóng kết quả kinh doanh quý II của HDBank, VDSC cho rằng lợi nhuận trước thuế quý II dự kiến đạt 2.800 tỷ đồng, tăng 33% so với cùng kỳ năm ngoái. Các chỉ số về hiệu quả hoạt động được kỳ vọng sẽ tiếp tục duy trì ở mức cao so với các ngân hàng khác. Tỷ số lợi nhuận trên tài sản (ROA) và lợi nhuận trên vốn (ROE) được dự phóng lần lượt là 1,9% và 22,3% trên cơ sở dồn 12 tháng.

Trong đó, thu nhập lãi thuần sẽ đạt 4.200 tỷ đồng, tương đương mức tăng 21% theo năm và 4% theo quý. Điều này chủ yếu nhờ vào tăng trưởng tín dụng (tăng 23% so với cùng kỳ 2021) và biên lãi ròng (NIM) mở rộng (ước tính tăng 18 điểm cơ bản so với 2021). Việc nới rộng chênh lệch lãi suất thị trường 1 trong quý II so với quý I sẽ là một động lực mới của NIM bên cạnh tỷ lệ cho vay trên tiền gửi được duy trì. Nhóm chuyên gia cho rằng điều này cũng làm tăng chênh lệch lãi ròng khi lãi suất liên ngân hàng giảm trong quý II và lãi suất huy động bình quân ổn định.

Nhìn chung, tổng thu nhập hoạt động sẽ tăng 7% theo quý lên 5.500 tỷ đồng, tương đương với mức tăng trưởng 28% theo năm.

Theo các chuyên gia VDSC, năm 2022 HDBank sẽ ghi nhận tăng trưởng thu nhập 63% và năm 2023 là 57%, phần lớn được thúc đẩy bởi mảng bancassurance. Tăng trưởng thu nhập phí thuần năm 2022 và 2023 lần lượt là 63% và 87%. Tỷ lệ thu nhập phí thuần trên tổng thu nhập hoạt động dự tính sẽ tăng lên 21% vào năm 2023.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()