2.7K theo dõi

VCI Q1-2026: Từng bước hiện thực hóa kế hoạch 2026

Như bài cập nhật gần nhất về VCI sau khi ra kế hoạch 2026 rất tham vọng, chúng tôi cho rằng VCI hoàn toàn có thể hoàn thành khoảng 90% kế hoạch đề ra và bctc Q1-2026 đã phần nào cho thấy điều đó. Cụ thể như thế nào chúng ta sẽ đi cập nhật nhanh bctc của công ty trong bài viết này.

I. KQKD Q1-2026: Cho vay tiếp tục bứt phá

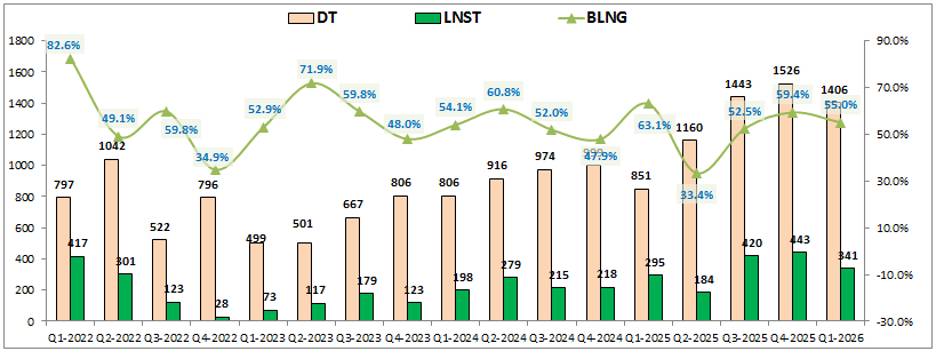

KQKD Q1-2026 của VCI khá tích cực với điểm nhấn tới từ mảng cho vay. Cụ thể, Q1-2026 VCI ghi nhận doanh thu thuần đạt 1,406 tỷ đồng, tăng 65.3% yoy. Lợi nhuận sau thuế đạt 341 tỷ đồng, tăng 15.6% yoy. (Hình 1)

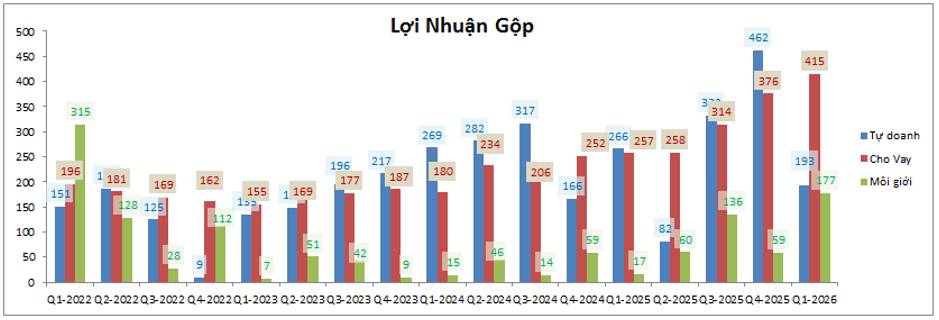

Nguyên nhân khiến cho doanh thu tăng khá mạnh nhưng lợi nhuận của VCI lại chỉ tăng nhẹ là do mảng tự doanh trong Q1 ghi nhận đi lùi khá lớn so với cùng kỳ chỉ với 193 tỷ đồng lợi nhuận (cùng kỳ 2025 đạt 266 tỷ đồng). Điều này không có gì là khó hiểu lắm khi mà thị trường chung trong 2 quý gần đây biến động khá tiêu cực trong bối cảnh lãi suất tăng lên. Tuy vậy cho vay và môi giới lại tăng trưởng tốt để trở thành trụ đỡ giúp KQKD trong Q1 vẫn có thể tăng trưởng được so với cùng kỳ dù tự doanh đi lùi. (Hình 2)

Cụ thể mảng cho vay ghi nhận tăng trưởng 61.5% yoy với 415 tỷ đồng lợi nhuận. Mảng môi giới cũng tăng trưởng mạnh 10.4 lần yoy với 177 tỷ đồng. Cả 2 tăng trưởng này đều đi kèm động lực phía sau và chúng ta sẽ cập nhật chi tiết hơn trong phần dưới bài viết khi đi phân tích từng mảng.

II. Từng mảng đang hoạt động theo kế hoạch đã đề ra.

1. Tự doanh gặp khó từ thị trường nhưng kỳ vọng có thể thoái các khoản đầu tư bù lại

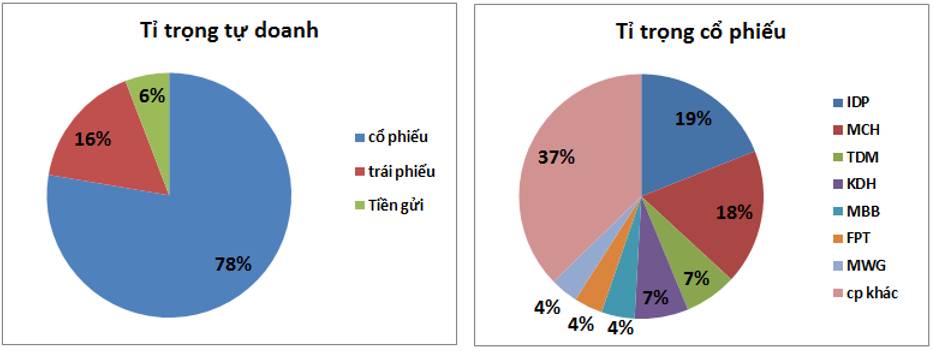

Mảng tự doanh của VCI có đặc điểm tập trung lớn vào đầu tư cổ phiếu với tỉ trọng lên tới 78% tài sản tự doanh của công ty. Trái phiếu chỉ chiếm 16% và 6% còn lại là tiền gửi. Chính vì vậy KQKD mảng tự doanh sẽ phụ thuộc rất lớn vào danh mục đầu tư của công ty cũng như diễn biến chung của thị trường. (Hình 3)

Chi tiết hơn danh mục cổ phiếu của VCI gổm 2 cổ phiếu chính là IDP với 19% tỉ trọng, MCH với 18%. Tiếp theo là các cổ phiếu như TDM, KDH, MBB, FPT, MWG và các cổ phiếu khác với tổng 63% còn lại. Như vậy kết quả tự doanh sẽ phụ thuộc chính vào diễn biến giá cổ phiếu IDP, MCH và thị trường chung.

Với IDP, cổ phiếu đang trong xu hướng tăng từ đầu 2026 tới nay và mỗi quý đang tăng khoảng 20% so với đầu quý. Còn với MCH thì lại biến động ngược lại khi giảm từ đầu 2026 tới nay và mỗi quý giảm khoảng 10%. Ngoài ra tình hình chung các cổ phiếu trên thị trường có xu hướng giảm 5-15% tùy từng cổ phiếu từ đầu năm tới giờ và như vậy về cơ bản mảng cổ phiếu của VCI sẽ khó có lãi lớn hay đột biến gì mà có thể sẽ ở mức lãi nhẹ nhờ động lực của IDP. Ngoài ra mảng tự doanh kỳ vọng thêm lợi nhuận về từ lãi gửi trái phiếu và tiền gửi. Điều này có nghĩa khả năng cao mảng tự doanh trong 2026 sẽ đi lùi so với cùng kỳ do mức nền Q3,Q4 là rất cao.

Tuy nhiên trong bài viết gần nhất cập nhật về ĐHCĐ 2026 của VCI công ty cũng có thông tin có thể sẽ có một số thương vụ “chốt lời” cổ phiếu đã cầm dài hạn và hoàn toàn có thể có những khoản lợi nhuận đột biến xuất hiện trong 2026 để “ cứu” mảng tự doanh. Điều này nếu có thì có thể giúp mảng tự doanh tăng trưởng so với 2025 còn không thì sẽ khiến tự doanh đi lùi so trong 2026. Vì vậy chúng ta cần cập nhật thêm trong thời gian tới về vấn đề này.

2. Cho vay tiếp đà tăng trưởng bền vững

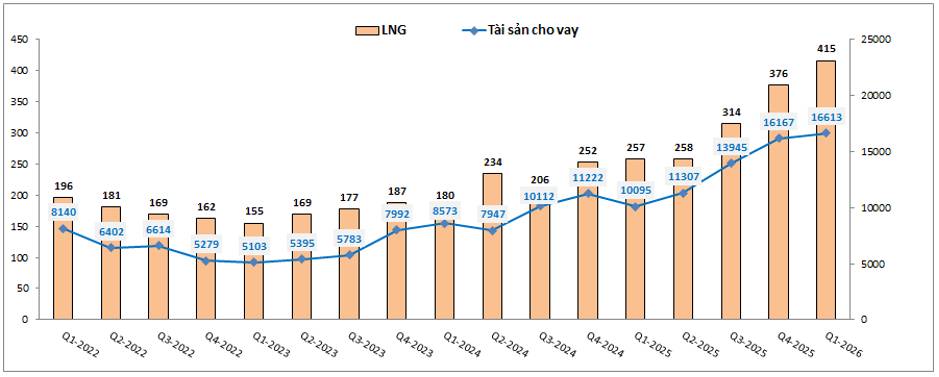

Trái ngược với tự doanh gặp nhiều khó khăn do danh mục tập trung nhiều vào cổ phiếu thì mảng cho vay của công ty lại cho thấy hoạt động khá tích cực dù bối cảnh thị trường gặp nhiều khó khăn. Tài sản cho vay của công ty vẫn tiếp tục tăng tốt trong 2 quý gần đây dù cho thanh khoản thị trường sụt giảm mạnh từ Q4-2025 cho tới nay. Cụ thể tài sản cho vay của VCI đã tăng lên 16,613 tỷ đồng, tăng tới 64.6% so với cùng kỳ 2025. Chưa kể hiện tỉ lệ cho vay/VCSH của công ty cũng mới chỉ đạt 96% nên VCI không gặp chút áp lực nào về giới hạn cho vay cho phép. (Hình 4)

Những động lực trên giúp cho doanh thu, lợi nhuận mảng cho vay liên tục gia tăng trong các quý gần đây và đạt 415 tỷ đồng trong Q1-2026, tăng 61.5% yoy. Như vậy mức tăng lợi nhuận và tài sản khá đồng pha với nhau. Với việc tài sản cho vay trong Q1 vẫn cao hơn một chút so với cuối Q4-2025 có thể sẽ giúp KQKD mảng cho vay có thể tiếp tục duy trì mức cao trong Q2-2026. Chúng tôi kỳ vọng lợi nhuận trong Q2 có thể đạt 430-450 tỷ đồng, tăng khoảng 70% yoy. Điều này đồng nghĩa cho vay sẽ là mảng dẫn dắt cho tăng trưởng của VCI trong bối cảnh tự doanh gặp nhiều khó khăn.

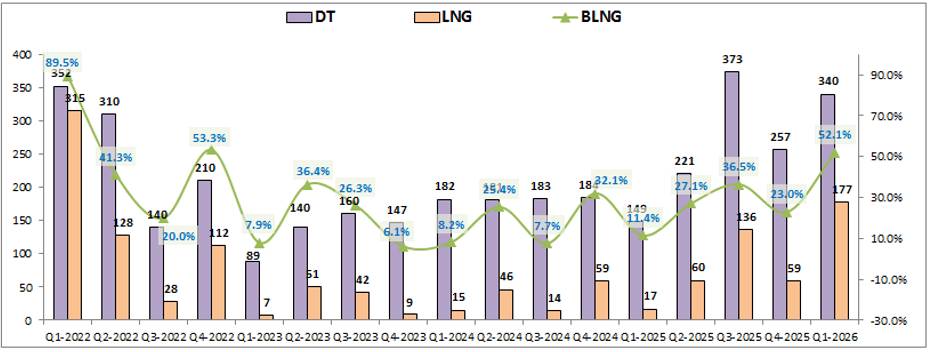

3. Môi giới cũng phần nào đóng góp vào tăng trưởng cho VCI

Dù những năm gần đây mảng môi giới không còn được các công ty tập trung nhiều nữa và thường được hi sinh để đẩy mạnh hơn mảng cho vay. Tuy nhiên trong 2026 với VCI mảng môi giới vẫn có phần nào đó những kỳ vọng tăng trưởng tốt. KQKD Q1 cũng đã phần nào ghi nhận điều đó với lợi nhuận tăng hơn 10 lần so với cùng kỳ đạt 177 tỷ đồng. (Hình 5)

Trong 2026, ngoài mảng môi giới chứng khoán truyền thống thì VCI cũng sẽ đẩy mạnh hơn hoạt động phân phối trái phiếu nhằm tối đa hóa lợi nhuận từ tệp khách hàng sẵn có của mình.

Ngoài ra mảng IB, mảng VCI vốn rất mạnh trong quá khứ cũng được kỳ vọng khá cao khi công ty sẽ có những thương vụ lớn trong 2026 để đóng góp vào KQKD của công ty. Ban lãnh đạo VCI cũng kỳ vọng có thể đóng góp lớn cho công ty nhờ các thương vụ IPO với giá trị lên tới 400-500 triệu USD.

Như vậy với những động lực trên sẽ giúp mảng môi giới có thể kỳ vọng tăng trưởng tốt 50-70% trong 2026 dù tỉ trọng trong KQKD là không lớn với chỉ khoảng 10% lợi nhuận gộp.

III. Kết luận

Với những thông tin trên chúng ta có thể thấy khá rõ VCI đang trên con đường hiện thực hóa kế hoạch và mục tiêu đề ra như tại ĐHCĐ 2026 vừa qua. Chỉ còn một yếu tố duy nhất chúng ta vẫn còn phải theo dõi và cập nhật đó là việc công ty có “thoái” các thương vụ đầu tư cổ phiếu dài hạn để hỗ trợ KQKD cho mảng tự doanh hay không. Điều này là quan trọng để xem VCI có hoàn thành được kế hoạch tham vọng đề ra cho 2026 hay không.

Về cơ bản với tình trạng thị trường chung vẫn còn khá khó khăn mà VCI kinh doanh được như hiện nay là điều khá tích cực với nội lực công ty. Điểm trừ lớn là công ty dồn tỉ trọng lớn tài sản của mình vào phân lớp tài sản cổ phiếu nên sẽ biến động lớn theo thị trường và phần nào sẽ khiến định giá cổ phiếu ở mức thấp hơn trung bình ngành và cũng biến động lớn theo thị trường. Với kịch bản thị trường không quá biến động khác so với 2 quý đầu năm chúng tôi cho rằng mức định giá phù hợp với VCI là khoảng 27k/cp.

———-Team LTBNM tổng hợp và phân tích ————-

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()