UOB: Tỷ giá dần ổn định, vàng chờ sóng mới trong quý 3/2026

Dù đang đối mặt nhiều sức ép từ lạm phát leo thang và những biến động phức tạp của địa chính trị toàn cầu, nền kinh tế Việt Nam vẫn thể hiện sức sống bền bỉ với mức tăng trưởng quý 1/2026 đạt 7.83% - vượt xa mọi kỳ vọng. Trong báo cáo dự báo kinh tế mới nhất, Ngân hàng UOB (Singapore) tiếp tục giữ vững niềm tin với mục tiêu tăng trưởng GDP 7% cho cả năm 2026.

Báo cáo cũng phác họa chi tiết bức tranh vĩ mô giai đoạn tới, từ động thái điều hành chính sách thận trọng của Ngân hàng Nhà nước (NHNN), đà phục hồi tỷ giá VND, đến những dự báo chiến lược về thị trường vàng và rủi ro từ giá dầu thô.

Sự bền bỉ của nền kinh tế trước áp lực chi phí tăng cao và những căng thẳng bên ngoài

Tăng trưởng kinh tế của Việt Nam chậm lại, đạt 7.83% so với cùng kỳ trong quý 1/2026, giảm từ 8.46% trong quý 4/2025. Tuy nhiên, mức tăng này vẫn vượt dự báo của UOB (7%) và dự báo đồng thuận của Bloomberg (7.6%). Động lực tăng trưởng đến từ các ngành sản xuất, xây dựng và dịch vụ, được hỗ trợ bởi nhu cầu xuất khẩu mạnh mẽ (tăng 19.1%) và dòng vốn FDI thực hiện tăng 9.1%, đạt 5.41 tỷ USD, trong bối cảnh doanh nghiệp tiếp tục đa dạng hóa chuỗi cung ứng nhằm thích ứng với các thay đổi trong quy định thương mại toàn cầu.

Tuy nhiên, các số liệu gần đây cho thấy triển vọng ngắn hạn đan xen cả tích cực và thách thức, khi chi phí năng lượng tăng cao bắt đầu gây sức ép. Hoạt động sản xuất cải thiện trong tháng 5, với chỉ số PMI tăng lên 52.8, từ mức 50.5 trong tháng 4 và 49.8 cùng kỳ năm trước; chỉ số sản lượng cũng tăng mạnh lên 55.6. Ngược lại, lạm phát tiếp tục leo thang, đạt 5.6% trong tháng 5 (tháng 4: 5.5%; tháng 3: 4.7%), mức cao nhất trong vòng 6 năm. Tăng trưởng sản lượng công nghiệp chậm lại còn 9% trong tháng 5, so với 10% trong tháng 4, đưa mức tăng trung bình quý 2/2026 xuống 9.5%, thấp hơn 11% của quý 1/2026. Xuất khẩu cũng hạ nhiệt, tăng 18% so với 21% trong tháng 4, trong khi nhập khẩu tăng lên 33.8% từ mức 32.5%. Diễn biến này khiến cán cân thương mại tháng 1-5 chuyển sang thâm hụt 12.7 tỷ USD, so với thặng dư 5 tỷ USD năm 2025, ghi nhận mức thâm hụt lớn nhất trong gần 30 năm.

UOB cho rằng áp lực lên cán cân thanh toán sẽ còn kéo dài. Các dự án hạ tầng và giao thông quy mô lớn sẽ làm gia tăng nhu cầu nhập khẩu máy móc, trong khi giá dầu cao hơn sẽ đẩy chi phí năng lượng tăng lên. Nếu giá dầu thô bình quân 100 USD/thùng trong 6-12 tháng, hóa đơn nhập khẩu năng lượng của Việt Nam có thể tăng khoảng 40% (tương đương 5.2 tỷ USD) trong năm 2026, trong khi thặng dư tài khoản vãng lai có thể thu hẹp khoảng 20% (khoảng 6.5 tỷ USD), từ mức 33 tỷ USD năm 2025.

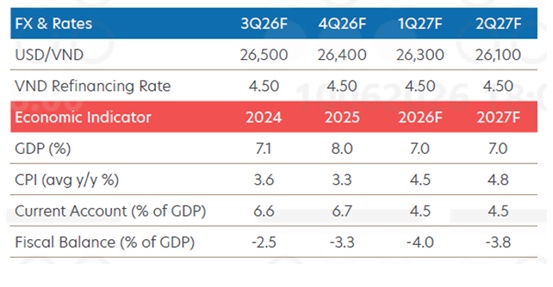

Theo UOB, các mục tiêu trung hạn của Việt Nam vẫn mang tính tham vọng cao. Ngày 24/04, Quốc hội thông qua chương trình nghị sự giai đoạn 2026-2030, đặt mục tiêu tăng trưởng GDP bình quân tối thiểu 10%/năm. Đến năm 2030, Việt Nam hướng tới: đạt ngưỡng thu nhập trung bình cao, xây dựng nền công nghiệp hiện đại, lọt vào top 30 nền kinh tế lớn nhất thế giới, và nâng GDP bình quân đầu người lên 8,500 USD.

Trong khi đó, Ngân hàng Thế giới dự báo tăng trưởng năm 2026 đạt 6.8%, với lạm phát 4.2%, đồng thời lưu ý tác động tiêu cực từ xung đột Trung Đông lên thương mại, giá nhiên liệu và hoạt động kinh doanh. Theo đánh giá của UOB, rủi ro ngược từ giá năng lượng và khả năng thay đổi chính sách thuế của Mỹ vẫn ở mức đáng kể, dù nhu cầu bên ngoài hiện vẫn duy trì tương đối tốt, một phần nhờ làn sóng đầu tư toàn cầu vào trí tuệ nhân tạo (AI). Tổng thể, UOB giữ nguyên dự báo tăng trưởng 7% cho năm 2026. Giai đoạn khó khăn nhất nhiều khả năng rơi vào quý 2-3/2026, với tăng trưởng bình quân khoảng 6.7%.

NHNN giữ lập trường thận trọng trước áp lực lạm phát và tỷ giá

Mối quan tâm lớn của NHNN hiện nay là lạm phát, vốn bình quân 4.3% y/y trong 5 tháng đầu năm, tiệm cận mục tiêu 4.5%, và NHNN dự báo có thể tăng lên 5.5% trong cả năm.

Trong bối cảnh theo dõi áp lực giảm giá của VND, ưu tiên của NHNN nhiều khả năng là giữ nguyên lãi suất điều hành. Song song đó, NHNN kêu gọi các ngân hàng giảm lãi suất cho vay để hỗ trợ doanh nghiệp và người vay, kết hợp với các biện pháp tài khóa, bao gồm gia hạn chính sách thuế suất 0% đối với xăng và một số sản phẩm nhiên liệu đến cuối tháng 6. Tuy nhiên, trước cạnh tranh thanh khoản gia tăng khi nhu cầu tín dụng phục hồi, một số ngân hàng trong nước đã nâng lãi suất huy động. Tính đến ngày 28/04, dư nợ tín dụng vượt 19.4 triệu tỷ đồng, tăng 18.26% so cùng kỳ, trong khi tổng thanh khoản chỉ tăng 7.7% tính từ đầu năm.

Tỷ giá dần ổn định

Tỷ giá VND đã ổn định hơn trong những tuần gần đây, dao động trong biên độ 26,291-26,372 VND/USD trong tháng 4-5, nằm gọn trong biên độ ±5% so với tỷ giá tham chiếu hàng ngày của NHNN. Động thái can thiệp tháng 4, thông qua hợp đồng kỳ hạn hủy ngang 180 ngày ở mức 26,850 VND/USD, dường như đã thiết lập ngưỡng trần hiệu quả, giúp neo kỳ vọng và hạn chế đầu cơ. Việc gia hạn thỏa thuận ngừng bắn Mỹ-Iran vào cuối tháng 5 cũng góp phần cải thiện bối cảnh bên ngoài.

Ở góc độ rộng hơn, sự ổn định trong quan hệ thương mại Mỹ-Trung sau cuộc gặp Trump-Tập giữa tháng 5 mang lại tín hiệu tích cực cho xuất khẩu của Việt Nam. Căng thẳng song phương giảm giúp hạ rủi ro lan tỏa thuế quan, củng cố vai trò của Việt Nam như một điểm đến hưởng lợi từ dịch chuyển chuỗi cung ứng toàn cầu, đồng thời hỗ trợ triển vọng FDI trung và dài hạn. NHNN cũng lưu ý 80% tiền gửi bằng VND là tiền gửi ngắn hạn.

Dù vậy, trong ngắn hạn (quý 3/2026), VND nhiều khả năng vẫn chịu áp lực nhất định, tương đồng với các đồng tiền trong khu vực, do bất ổn địa chính trị còn kéo dài. Về trung hạn, UOB duy trì quan điểm tương đối ổn định, được hỗ trợ bởi tăng trưởng vững chắc, dòng vốn FDI duy trì tích cực và chính sách tiền tệ ổn định, với lãi suất điều hành dự kiến giữ ở mức 4.5% đến hết năm 2026. Khả năng Việt Nam được nâng hạng lên thị trường mới nổi vào tháng 9/2026 cũng có thể tạo cú hích mang tính cấu trúc cho dòng vốn đầu tư gián tiếp.

Tổng thể, UOB giữ quan điểm VND sẽ theo xu hướng giảm giá dần có kiểm soát, với dự báo tỷ giá USD/VND lần lượt là 26,500 trong quý 3/2026, 26,400 trong quý 4/2026, 26,300 trong quý 1/2027 và 26,100 trong quý 2/2027.

Giai đoạn tích lũy trong ngắn hạn quanh 4,500 USD/ounce

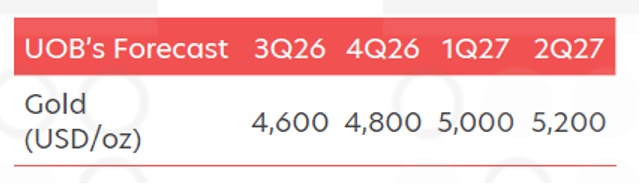

Vào cuối tháng 3, khi xung đột Iran leo thang dẫn đến việc eo biển Hormuz bị đóng cửa đối với hoạt động vận chuyển, giá dầu Brent tăng vọt vượt mốc 100 USD/thùng. Trước diễn biến này, UOB đã nhanh chóng điều chỉnh giảm dự báo giá vàng xuống 4,400 USD/ounce trong quý 2/2026 và 4,600 USD/ounce trong quý 3/2026, do lo ngại áp lực giảm giá trong ngắn hạn xuất phát từ kỳ vọng lạm phát gia tăng.

Quan điểm thận trọng trong ngắn hạn đối với vàng tỏ ra khá chính xác, khi hiện tại giá vàng đang dao động tích lũy quanh mức 4,500 USD/ounce. Nguyên nhân do lợi suất trái phiếu Kho bạc Mỹ tăng, phản ánh lo ngại ngày càng gia tăng về lạm phát trong bối cảnh giá dầu thô cao hơn. Trong bối cảnh tích lũy này, hoạt động giao dịch và đầu cơ đã hạ nhiệt, thể hiện qua: lượng vàng lưu trữ trên sàn COMEX sụt giảm, và khối lượng giao dịch của quỹ ETF vàng chuẩn (GLD) cũng giảm. Ngoài ra, còn tồn tại một số yếu tố cản trở ngắn hạn đối với giá vàng, bao gồm: hoạt động bán vàng của các ngân hàng trung ương như Nga và Thổ Nhĩ Kỳ cũng như nỗ lực của Ấn Độ nhằm giảm lượng mua vàng để hạn chế áp lực suy yếu của đồng INR.

Do đó, giai đoạn tích lũy quanh mức 4,500 USD/ounce hiện nay được xem là rất quan trọng và cần thiết, giúp giá vàng thiết lập nền tảng ổn định trước khi các yếu tố hỗ trợ dài hạn với vai trò tài sản trú ẩn an toàn quay trở lại trong những tháng tới.

Nhìn chung, dù duy trì quan điểm thận trọng trong ngắn hạn, UOB tiếp tục đánh giá tích cực về triển vọng dài hạn của vàng. Dự báo cập nhật của UOB đối với giá vàng như sau: 4,600 USD/ounce trong quý 3/2026; 4,800 USD/ounce trong quý 4/2026; 5,000 USD/ounce trong quý 1/2027; 5,200 USD/ounce trong quý 2/2027.

Eo biển Hormuz cần được mở lại sớm để giá Brent hạ nhiệt xuống dưới 90 USD/thùng

Giá dầu Brent hiện đang đứng trước ngã rẽ quan trọng sau 3 tháng xung đột Iran. Việc eo biển Hormuz bị đóng cửa đối với hoạt động vận chuyển đã làm gián đoạn nghiêm trọng nguồn cung năng lượng toàn cầu. Tổng sản lượng dầu thô của OPEC đã giảm khoảng 1/3, xuống còn 20.5 triệu thùng/ngày.

Trước thực tế này, thế giới – đặc biệt là khu vực châu Á – đã chủ động tìm kiếm nguồn cung dầu thô thay thế từ châu Mỹ và châu Phi. Bên cạnh đó, Trung Quốc cũng đã cắt giảm đáng kể lượng dầu nhập khẩu, đồng thời rút từ kho dự trữ trong nước ở quy mô lớn để bù đắp thiếu hụt nguồn cung.

Ả Rập Xê Út đã vận chuyển thành công dầu thô từ đường ống Đông-Tây ra cảng Yanbu bên bờ Biển Đỏ. Hiện, khoảng 5 triệu thùng/ngày đang được vận chuyển thông qua tuyến thay thế này, qua đó giảm đáng kể áp lực thiếu hụt do khoảng 20 triệu thùng/ngày bị mất vì eo biển Hormuz đóng cửa.

Quan trọng hơn, phần lớn khoảng trống nguồn cung còn lại đã được bù đắp thông qua việc rút giảm tồn kho dầu thô hiện có trên toàn cầu. Theo ước tính của Cơ quan Năng lượng Quốc tế (IEA), khoảng 129 triệu thùng tồn kho dầu toàn cầu đã được rút trong tháng 3, và thêm 117 triệu thùng trong tháng 4. Tính chung 2 tháng này, mức rút tồn kho ước đạt khoảng 4 triệu thùng/ngày, và khả năng đã gia tăng mạnh hơn trong tháng 5.

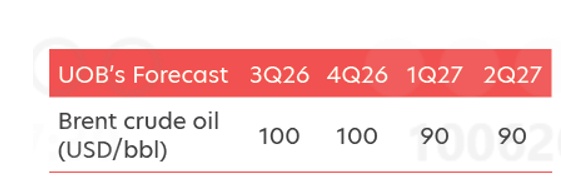

Trong bối cảnh thỏa thuận hòa bình giữa Mỹ và Iran chưa đạt được và eo biển Hormuz tiếp tục bị phong tỏa, dự báo giá dầu Brent theo quý cập nhật của UOB giữ quan điểm thận trọng, với mức khoảng 100 USD/thùng trong nửa cuối năm 2026 và 90 USD/thùng trong nửa đầu năm 2027.

Trong trường hợp một thỏa thuận hòa bình đáng tin cậy được thiết lập, dẫn đến việc mở lại eo biển Hormuz dần dần, giá dầu Brent có thể điều chỉnh giảm xuống dưới mốc 90 USD/thùng. Ngược lại, nếu xung đột giữa Mỹ và Iran bùng phát trở lại hoặc leo thang, giá Brent nhiều khả năng vượt lại ngưỡng 100 USD/thùng và hướng tới 120 USD/thùng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()