Triển vọng tích cực ngành thép 2024: Chọn HPG, HSG hay NKG?

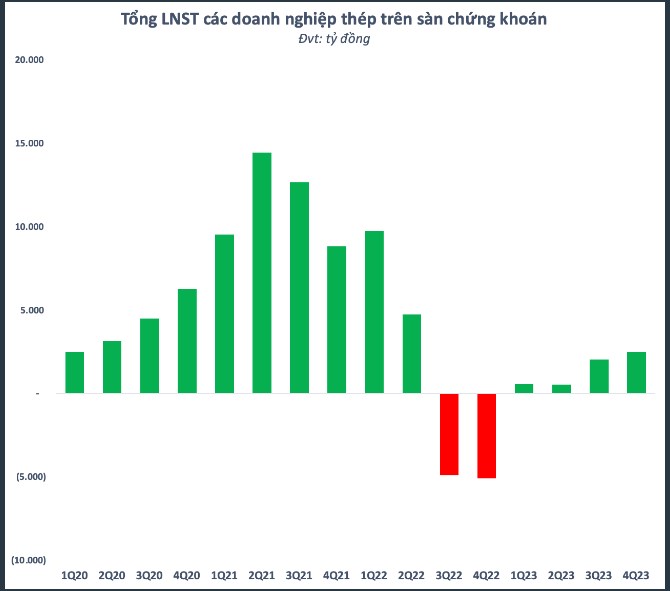

Ở giai đoạn quý 4/2023, nhóm cp ngành thép đã có trợ lực đáng kể từ xu hướng tăng mạnh của giá thép xây dựng trên thị trường thế giới cũng như tại thị trường trong nước.Trong quý 4/2023, tổng lợi nhuận ngành thép ước tính tăng 22% so với quý 3 trước đó và khả quan hơn nhiều so với mức âm hơn 5.000 tỷ cùng kỳ 2022. Sự hồi phục chủ yếu nhờ “anh cả” Hòa Phát.

Tôi đánh giá cao triển vọng lợi nhuận của Hòa Phát hơn nhiều so với Nam Kim và Hoa sen hay các DN khác trong ngành thép.

Lý do chọn HPG gồm những yếu tố sau:

1. So với quý 3/2023, đa phần các doanh nghiệp thép đều đã chững lại đà hồi phục. Hoa Sen ghi nhận lợi nhuận quý 4/2023 (quý 1 niên độ tài chính 2023-24) giảm mạnh đến 76% so với quý liền trước. Pomina (POM) và SMC thậm chí còn báo lỗ nặng, đều hơn 300 tỷ đồng. VNSteel giảm lỗ đáng kể nhưng vẫn chưa thể có lợi nhuận dương trở lại.

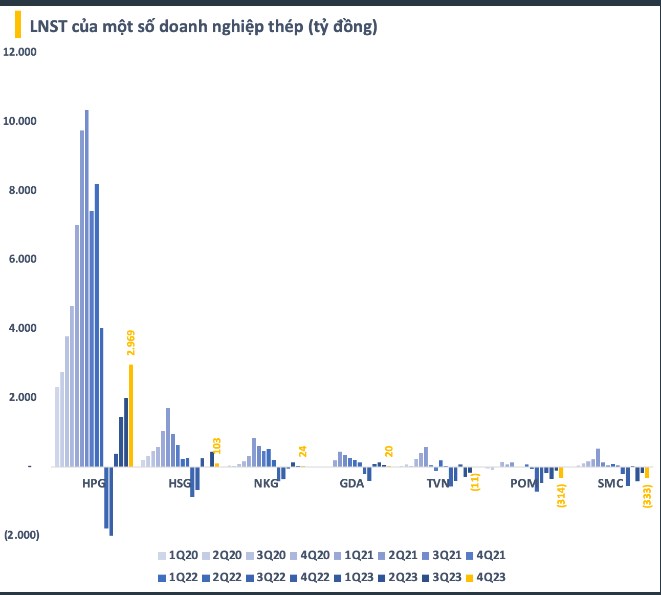

Trong bối cảnh đó, Hòa Phát là điểm sáng hiếm hoi khi doanh nghiệp đầu ngành thép lãi ròng quý 4/2023 lên đến gần 3.000 tỷ đồng, tăng 48% so với quý trước và là mức cao nhất trong vòng 6 quý

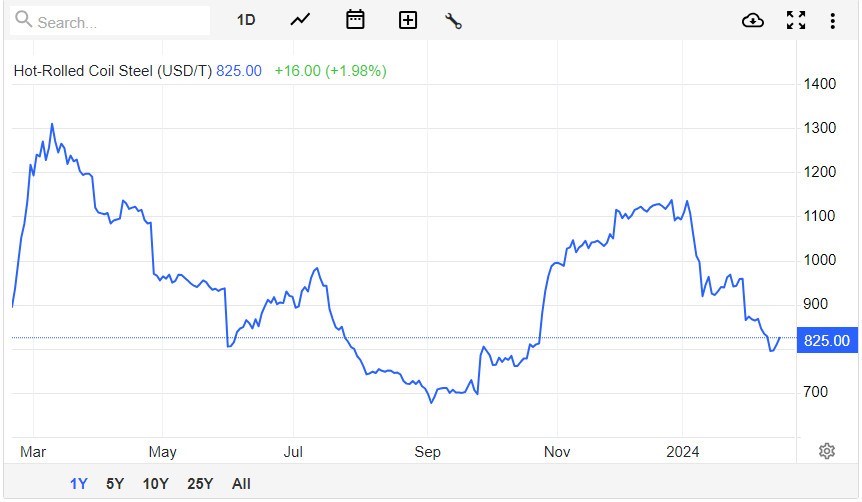

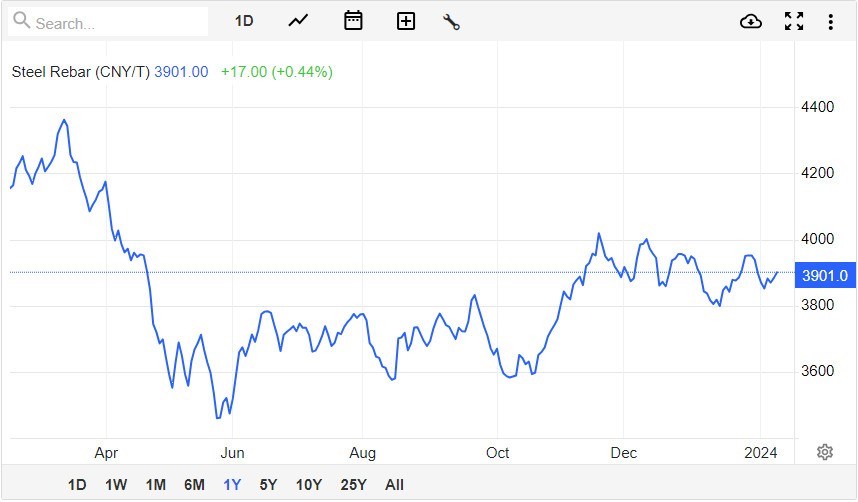

2. Lý do thứ 2 là bởi đà tăng của giá thép xây dựng song song, thậm chí là chậm hơn đà tăng của giá thép cuộn cán nóng HRC. Mà HRC lại là nguyên vật liệu đầu vào của các DN thép hạ nguồn như Hoa sen hay Nam kim và tại VN thì HPG là DN nội địa duy nhất sản xuất và kinh doanh đc thép HRC, các DN hạ nguồn khác thì chỉ nhập về sản xuất ra các thành phẩm mà thôi. Bởi vậy, HPG sẽ là DN có kỳ vọng cải thiện lợi nhuận tốt nhất trong giai đoạn này, các DN khác thì tăng đc giá bán đâu ra nhưng giá nguyên vật liệu đầu vào cũng tăng mạnh, nên ko đc hưởng lợi nhiều.

Và thực tế thì KQKD trong quý 4 vừa qua của các DN cũng đã phản ánh tình trạng này với việc HPG bứt phát tăng trưởng tốt về lợi nhuận còn NKG hay HSG và nhiều DN khác vẫn ở mức thấp.

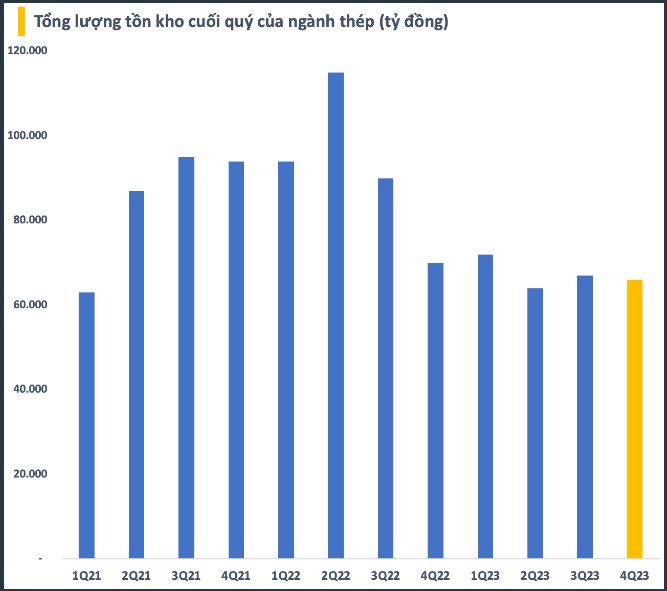

3.Tồn kho ở mức thấp

Tốc độ hồi phục chậm lại trong bối cảnh nhiều doanh nghiệp thép vẫn thận trọng khi duy trì một lượng tồn kho thấp dù xu hướng giá có phần tích cực hơn quý trước. Theo thống kê, tổng giá trị tồn kho của ngành thép tính đến cuối năm 2023 vào khoảng 66.000 tỷ đồng (bao gồm trích lập dự phòng giảm giá), giảm nhẹ so với quý 3 trước đó.

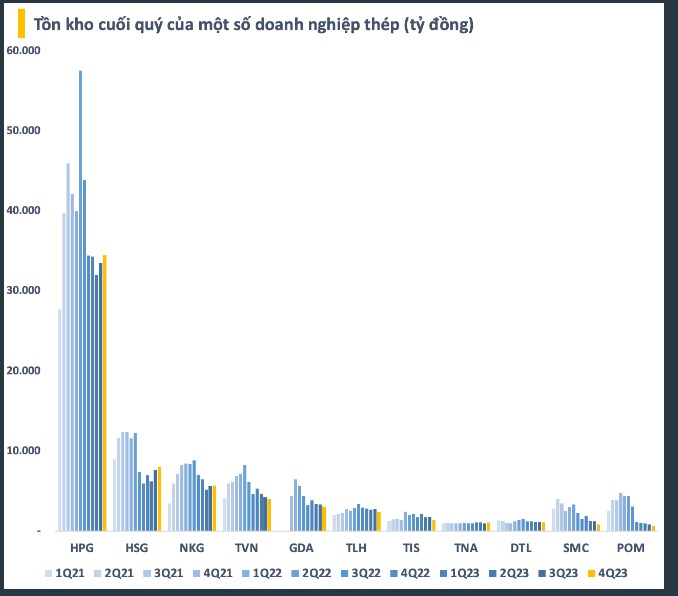

Bộ 3 Hòa Phát, Hoa Sen và Nam Kim tiếp tục tăng tích trữ tồn kho tuy nhiên mức tăng không lớn. "Anh cả" Hòa Phát là cái tên ghi nhận tồn kho tăng mạnh nhất trong quý cuối năm 2023 nhưng giá trị cũng chưa đến nghìn tỷ. Ngược lại, đa phần các doanh nghiệp top sau đều ghi nhận sự sụt giảm mạnh tồn kho so với quý trước.

VNSteel, Tôn Đông Á, Pomina, SMC, Thép Tiến Lên (TLH), Tisco (TIS) đều có giá trị hàng tồn kho giảm hàng trăm tỷ. SMC là doanh nghiệp có tồn kho giảm mạnh nhất với giá trị hơn 400 tỷ (~22%) so với quý trước. Đây là lần đầu tiên doanh nghiệp này đưa giá trị hàng tồn kho về dưới nghìn tỷ sau nhiều năm

4.Nhu cầu và giá kỳ vọng phục hồi mạnh

Nguồn cung giảm và nhu cầu thép thế giới dự báo sẽ hồi phục vào năm 2024, cụ thể nguồn cung thép giảm nhẹ 1% so với cùng kỳ trong bối cảnh Trung Quốc cắt giảm sản lượng và Thổ Nhĩ kì chưa thể phục hồi. Trong khi đó, nhu cầu thế giới theo dự báo mới nhất của WSA sẽ tăng 1,9% với động lực chính đến từ nhu cầu xây dựng khu vực EU và Ấn Độ, điều này dự kiến cũng sẽ tác động tích cực đến giá thép thế giới trong năm 2024.

Nhu cầu phục hồi từ EU là yếu tố chính tác động tích cực, đưa thị trường thép xuất khẩu trở thành điểm sáng. Sản lượng xuất khẩu thép dự kiến lần lượt đạt 10,5 triệu tấn (tăng 25%) vào năm 2023 và 11,2 triệu tấn (tăng 7%) vào 2024. Bên cạnh đó, giá HRC xuất khẩu dự kiến đạt 800 USD/tấn (+8%) trong năm 2024.

Về dài hạn, kỳ vọng lợi nhuận của Hòa Phát sẽ đạt mức tăng trưởng trung bình trên 30%/năm trong giai đoạn 2025 đến 2027. Điều này được thúc đẩy bởi dự án Dung Quất 2, giúp sản lượng tiêu thụ HRC tăng hơn gấp đôi từ 2,8 triệu tấn trong năm 2023 lên 7,5 triệu tấn vào năm 2027. Sự thiếu hụt nguồn cung trong nước hiện tại khoảng 4-5 triệu tấn/năm, cùng với việc đẩy mạnh xuất khẩu gần đây sẽ giúp công ty đẩy mạnh mảng kinh doanh HRC sau khi dự án đi vào hoạt động.

Nhà đầu tư đang quan tâm nhóm cổ phiếu Thép hoặc cần tham khảo ý tưởng đầu tư. Mời thao khảo chi tiết dòng tiếp trong trong video.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()