Triển vọng nào cho cổ phiếu PLX, QTP và C4G?

Các công ty chứng khoán (CTCK) khuyến nghị mua PLX nhờ triển vọng sản lượng phục hồi kể từ năm 2023 và nhu cầu tiêu thụ xăng dầu ngày càng tăng; mua QTP nhờ động lực tăng trưởng nhiệt điện từ La Nina suy yếu và giá than hạ nhiệt; khả quan cho C4G nhờ khẳng định năng lực trong đầu tư công.

Mua PLX với giá mục tiêu 45,780 đồng/cp

Theo CTCK Ngân hàng TMCP Ngoại Thương Việt Nam (VCBS), kết thúc năm 2022, Tập đoàn Xăng dầu Việt Nam (Petrolimex, HOSE: PLX) ghi nhận doanh thu thuần ở mức kỷ lục, đạt 304,188 tỷ đồng, tăng 80% so với năm trước và vượt 27% kế hoạch doanh thu.

Tổng sản lượng xuất bán hợp nhất toàn Tập đoàn đạt gần 13.8 triệu m3/tấn, tăng 11% và vượt 13% kế hoạch nhưng lãi trước thuế giảm tới 40%, xuống còn 2,260 tỷ đồng; lãi ròng giảm 39%, còn 1,912 tỷ đồng.

Năm 2022, PLX phải đối mặt với nhiều khó khăn như giá dầu biến động mạnh, nguồn cung thiếu hụt, phải nhập khẩu xăng dầu giá cao trong khi giá bán trong nước chưa kịp thời điều chỉnh. Tuy nhiên, những khó khăn này được dự báo sẽ giảm vào năm 2023 với các yếu tố hỗ trợ gồm:

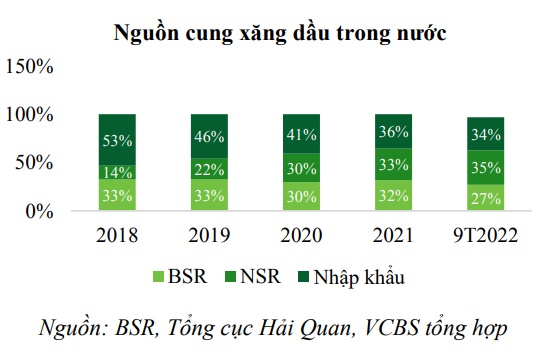

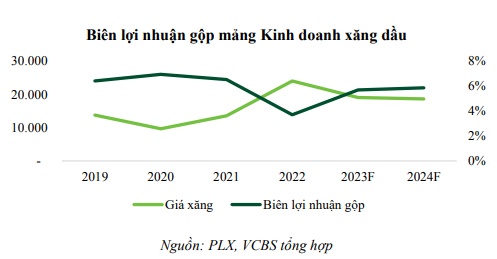

Thứ nhất, nguồn cung nội địa từ hai nhà máy Nghi Sơn và Bình Sơn sẽ đảm bảo duy trì ổn định 65-70% nhu cầu trong nước kể từ năm 2023. Với việc nguồn cung trong nước ổn định trở lại sẽ giúp biên lợi nhuận gộp mảng xăng dầu của PLX được cải thiện so với năm 2022.

Bên cạnh đó, nhu cầu tiêu thụ xăng dầu ngày càng tăng với việc chuyển dịch xu hướng từ xe máy sang ô tô sẽ kích thích tiêu thụ xăng nhiều hơn. Ngoài ra, thị trường phân phối xăng dầu Việt Nam còn nhiều dư địa để tăng trưởng.

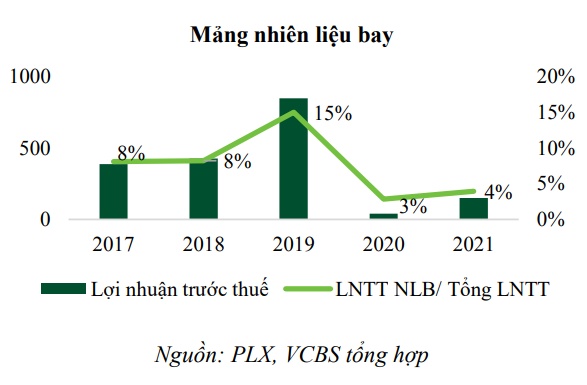

Thứ hai, mảng nhiên liệu bay tiếp tục phục hồi tốt khi các đường bay nội địa và quốc tế mở cửa trở lại. Thị trường hàng không nội địa đã phục hồi hoàn toàn vào cuối năm 2022, có sự tăng trưởng cao so với giai đoạn năm 2019. Với biên lợi nhuận gộp không bị giới hạn như mảng kinh doanh xăng dầu (giá bán do hai bên mua bán thỏa thuận), mảng nhiên liệu bay có thể đóng góp tỷ trọng lợi nhuận đáng kể nếu có thể phục hồi trở lại mức trước dịch.

Thứ ba, Chính Phủ điều chỉnh chi phí vận chuyển về cảng và premium khi tính giá bán cơ sở xăng dầu kể từ quý 4/2022 sẽ giúp PLX phản ánh kịp thời chi phí thực tế.

Thứ tư, kế hoạch thoái vốn giai đoạn 2022-2023. Cụ thể, theo Nghị quyết HĐQT ngày 02/02/2023, PLX đã có phương án thoái vốn đầu tư tại PG Bank (PGB) theo hình thức đấu giá công khai qua Sở Giao dịch Chứng khoán TP HCM (HOSE), với giá khởi điểm 21,300 đồng/cp.

Bên cạnh đó, PLX cũng dự kiến sẽ thoái toàn bộ vốn tại Tổng công ty Xây lắp và Thương mại Petrolimex với giá trị sổ sách là 403 tỷ đồng (tại ngày 31/12/2021) trong năm 2023.

Với việc giả định giá dầu Brent ở mức 83 USD/thùng trong năm 2023, VCBS doanh thu 2023 của PLX đạt 264,668 tỷ đồng, giảm 13% so với năm trước; lãi trước thuế dự kiến đạt 4,905 tỷ đồng, tăng 117%. Dự phóng này chưa tính đến khoản thoái vốn tại PGB.

Với dự báo trên, VCBS khuyến nghị mua cổ phiếu PLX với giá mục tiêu 45,780 đồng/cp.

Mua QTP với giá mục tiêu 19,600 đồng/cp

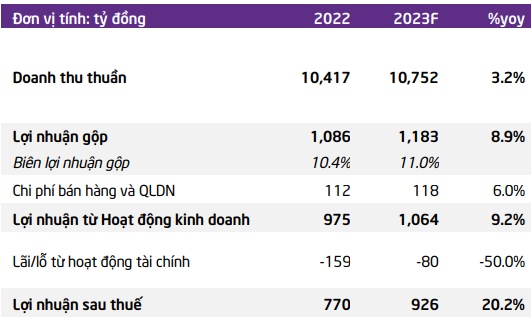

Năm 2022, CTCP Nhiệt điện Quảng Ninh (UPCoM: QTP) ghi nhận sản lượng điện thương phẩm đạt 6.42 tỷ kWh giảm 2.7% so với năm trước và thực hiện 93% kế hoạch năm.

Mặc dù sản lượng điện giảm nhưng nhờ giá bán bình quân tăng 25% giúp doanh thu QTP đạt 10,417 tỷ đồng, tăng 21.5% và lãi sau thuế đạt 783 tỷ đồng, tăng 88%. Kết quả này giúp Công ty vượt 9% kế hoạch doanh thu và vượt 77% kế hoạch lợi nhuận năm.

Theo kỳ vọng của CTCK Tiên Phong (TPS), 2023 sẽ là năm gia tăng huy động điện từ nhiệt điện do dự báo khí hậu dần chuyển từ La Nina (mưa nhiều) sang El Nino (mưa ít). Do vậy, nhóm nhiệt điện sẽ hưởng lợi trong chu kỳ El Nino xuất hiện. Trong khi đó, QTP hiện sở hữu nhà máy nhiệt điện than có công suất lớn 1,200 MW với triển vọng tích cực về huy động điện từ nhiệt điện.

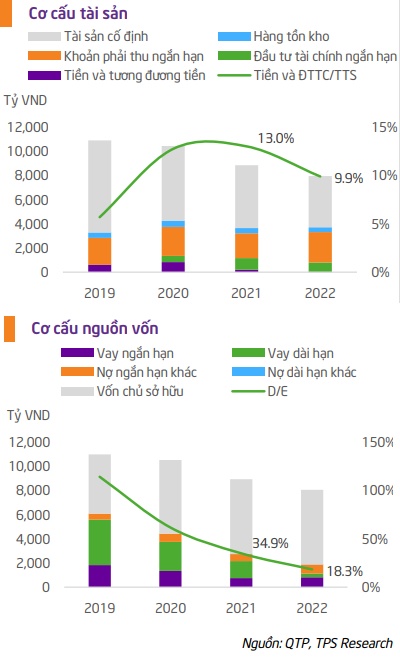

Mặt khác, TPS đánh giá cao QTP với tình hình tài chính lành mạnh, tính tới cuối năm 2022, tiền và đầu tư tài chính ngắn hạn (chủ yếu là tiền gửi có kỳ hạn) của QTP khoảng 795 tỷ đồng chiếm 9.9% tổng tài sản, giảm so với mức 13% của năm 2021 do Công ty trả bớt nợ để giảm áp lực chi phí lãi vay trong môi trường lãi suất tăng. Do đó, tỷ lệ nợ vay/vốn chủ sở hữu của QTP cũng giảm từ 34.9% vào cuối năm 2021 xuống còn 18.3% vào cuối năm 2022, còn lại chủ yếu là nợ vay ngắn hạn chiếm 72% tổng nợ vay.

Ngoài ra, QTP là doanh nghiệp chia cổ tức hấp dẫn, theo kế hoạch trả cổ tức năm 2022 đạt mức 10%/năm (tương ứng lợi suất cổ tức là 6.7%), nhưng với tỷ lệ nợ thấp và tái đầu tư trong các năm tới không nhiều sẽ tạo dư địa cho QTP gia tăng cổ tức cho cổ đông.

TPS vẫn duy trì triển vọng tăng trưởng tích cực cho QTP trong năm 2023 với dự báo doanh thu QTP đạt 10,752 tỷ đồng, tăng hơn 3% so với năm trước; lãi sau thuế đạt 926 tỷ đồng, tăng hơn 20%.

Dự phóng kết quả kinh doanh 2023 của QTP

Nhìn chung, TPS nhận định cổ phiếu QTP là cổ phiếu phòng thủ đáng xem xét trong giai đoạn vĩ mô biến động trong năm 2023.

Kết luận, TPS khuyến nghị mua cổ phiếu QTP với giá mục tiêu là 19,600 đồng/cp.

C4G: Khả quan với giá mục tiêu 16,200 đồng/cp

Theo CTCK VNDirect, Chính phủ đã quyết liệt đẩy mạnh giải ngân đầu tư công ngay từ đầu năm 2023, dự toán ngân sách năm 2023, vốn đầu tư từ Ngân sách Nhà nước (hay còn gọi là đầu tư công) ước đạt 711,700 tỷ đồng, tăng 22.3% so với kế hoạch năm trước.

CTCK này kỳ vọng giải ngân vốn đầu tư công thực tế năm 2023 sẽ tăng 20-25% so với cùng kỳ nhờ Chính phủ đã giải quyết vấn đề thiếu đá xây dựng bằng cách cấp phép khai thác các mỏ mới và giá vật liệu xây dựng chiếm

tỷ trọng lớn như sắt thép, xi măng, đá… dự báo sẽ giảm trong năm nay.

Bên cạnh đó, dự án trọng điểm quốc gia - sân bay quốc tế Long Thành giai đoạn 1 với gói thầu 5.10 (tổng giá trị 35,233 tỷ đồng) đã thông báo mời thầu lần thứ 2 vào ngày 31/01/2023, mở ra cơ hội lớn cho các doanh nghiệp có vị thế và năng lực thi công các công trình kỹ thuật cao.

Trong đó, Tập đoàn CIENCO4 (UPCoM: C4G) được VNDirect ưa thích do sở hữu vị thế hàng đầu trong lĩnh vực thi công cơ sở hạ tầng tại Việt Nam. Ngoài ra, Công ty này có hơn 50 năm kinh nghiệm trong ngành, tham gia nhiều dự án trọng điểm quốc gia, quy mô lớn, và đòi hỏi kỹ thuật cao như dự án Cao tốc Bắc - Nam, đường lăn sân bay… Nhờ đó, C4G sẽ có nhiều cơ hội trúng các gói thầu lớn trong giai đoạn 2023-2024.

Theo VNDirect, tình hình tài chính của C4G đã được cải thiện đáng kể trong năm 2022, với tỷ lệ đòn bẩy (nợ vay ròng/vốn chủ sở hữu) ở mức 1.3 lần (giảm mạnh so với 2.9 lần vào cuối năm 2021) nhờ vào kết quả kinh doanh 2022 tăng trưởng tốt so với cùng kỳ (C4G báo lãi ròng 2022 tăng 173%, lên hơn 168 tỷ đồng). Ngoài ra, Công ty cũng đã phát hành cổ phiếu cho cổ đông hiện hữu vào quý 1/2022, từ đó giúp C4G có cơ hội tham gia nhiều dự án xây dựng quy mô lớn có những điều kiện tài chính khắt khe, đặc biệt trong bối cảnh như hiện nay.

Giai đoạn 2023 - 2024, VNDirect kỳ vọng Nhà nước sẽ mua lại dự án BOT Thái Nguyên - Chợ Mới, có thể mang về khoảng 1,100 tỷ đồng tiền mặt, tương đương 43.7% vốn chủ sở hữu hiện nay của C4G.

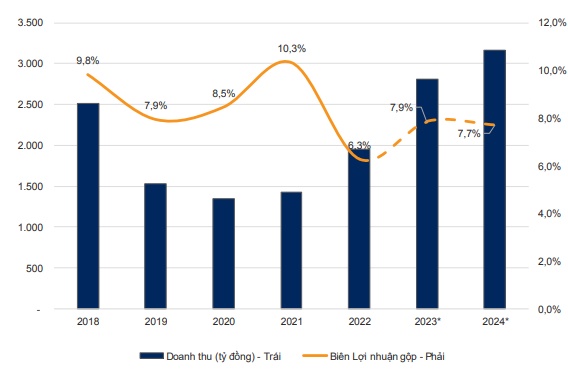

Dự phóng giai đoạn 2023 - 2024, VNDirect ước tính doanh thu của C4G sẽ tiếp tục ghi nhận 3,593 - 4,222 tỷ đồng, đóng góp chủ yếu từ mảng xây lắp, với các dự án thuộc cao tốc Bắc - Nam giai đoạn 1&2. Lãi ròng của Công ty cũng có thể tiếp tục đạt mức 180 - 190 tỷ đồng.

Dự phóng KQKD mảng xây dựng của C4G giai đoạn 2023-2024

Với tiềm năng của doanh nghiệp, VNDirect khuyến nghị khả quan cổ phiếu C4G với giá mục tiêu 16,200 đồng/cp. Tuy nhiên, rủi ro giảm giá có thể tới từ tiến độ xây dựng gặp khó khăn và giá nguyên vật liệu xây dựng tăng ngoài dự phóng.

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()