Tín dụng bất động sản chạm 2 triệu tỷ đồng: Vì sao lãi suất khó giảm sâu và đâu là ranh giới rủi ro?

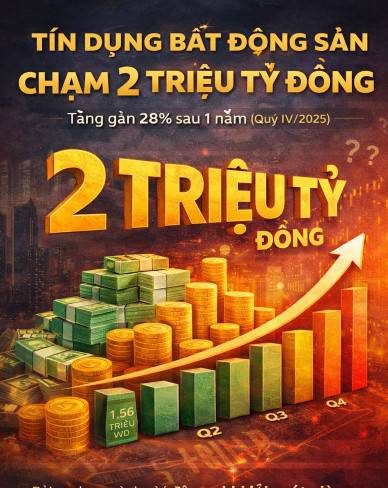

Tính đến quý IV/2025, dư nợ tín dụng kinh doanh bất động sản đã đạt khoảng 2 triệu tỷ đồng, tăng gần 28% chỉ trong vòng một năm, từ mức hơn 1,56 triệu tỷ đồng vào quý I. Con số này không chỉ phản ánh sự hồi phục của thị trường bất động sản sau giai đoạn trầm lắng kéo dài, mà còn đặt ra một câu hỏi lớn cho toàn bộ nền kinh tế: liệu sự gia tăng mạnh của tín dụng bất động sản đang mở ra một chu kỳ tăng trưởng bền vững, hay đang tạo thêm áp lực cho lãi suất và an toàn hệ thống tài chính?

Nếu nhìn thuần túy về tốc độ, mức tăng gần 28% trong vòng một năm là rất cao so với tăng trưởng tín dụng chung của nền kinh tế. Tuy nhiên, điều đáng chú ý hơn nằm ở cơ cấu dòng vốn. Dư nợ tín dụng đối với các dự án khu đô thị và nhà ở đã tăng từ khoảng 481 nghìn tỷ đồng lên hơn 628 nghìn tỷ đồng, trong khi dư nợ vay cho hoạt động đầu tư, kinh doanh bất động sản tăng từ 506 nghìn tỷ đồng lên hơn 673 nghìn tỷ đồng. Phần còn lại phân bổ vào các mảng như văn phòng cho thuê, bất động sản nghỉ dưỡng, cải tạo và sửa chữa nhà ở.

Những con số này cho thấy bất động sản không chỉ phục hồi, mà còn tiếp tục là khu vực hấp thụ vốn lớn nhất trong toàn bộ hệ thống tín dụng. Trong bối cảnh dư địa tăng trưởng tín dụng của nền kinh tế có giới hạn, việc một lĩnh vực chiếm tỷ trọng ngày càng lớn tất yếu sẽ ảnh hưởng trực tiếp tới định hướng chính sách tiền tệ và điều hành lãi suất.

Theo đánh giá của cơ quan quản lý, dòng tín dụng quay lại bất động sản phần nào xuất phát từ việc các vướng mắc pháp lý dự án dần được tháo gỡ, giúp dòng vốn tập trung hơn vào những phân khúc phục vụ nhu cầu ở thực và phát triển đô thị. Đây là yếu tố tích cực và mang tính nền tảng. Tuy nhiên, nếu nhìn sâu hơn, sự phục hồi này không chỉ đến từ yếu tố thực, mà còn được thúc đẩy bởi kỳ vọng của doanh nghiệp và nhà đầu tư rằng giai đoạn khó khăn nhất đã qua.

Khi kỳ vọng cải thiện, nhu cầu vay vốn thường tăng nhanh hơn tốc độ phục hồi thực của thanh khoản thị trường. Chính sự lệch pha tiềm ẩn giữa tăng trưởng tín dụng và khả năng hấp thụ thực này là lý do khiến nhà điều hành buộc phải thận trọng, dù các tín hiệu phục hồi đang trở nên rõ ràng hơn.

Cùng với tín dụng ngân hàng, thị trường cuối năm 2025 cũng chứng kiến sự trở lại đáng kể của trái phiếu doanh nghiệp bất động sản. Tỷ trọng phát hành tăng mạnh trong tháng 11 trước khi điều chỉnh trong tháng 12 cho thấy khả năng tiếp cận vốn của doanh nghiệp đã cải thiện. Tuy nhiên, mặt bằng lãi suất trái phiếu vẫn ở mức cao, phản ánh rủi ro chưa được xóa bỏ hoàn toàn. Ở chiều tích cực hơn, dòng vốn FDI vào bất động sản đạt khoảng 8,1 tỷ USD, chiếm hơn 21% tổng vốn đăng ký mới, chủ yếu tập trung vào bất động sản khu công nghiệp và các dự án đô thị quy mô lớn, mang tính dài hạn và ít đầu cơ.

Dù vậy, FDI không thể thay thế tín dụng ngân hàng trong ngắn hạn. Khi dư nợ tín dụng trong nước đã lên tới 2 triệu tỷ đồng, áp lực kiểm soát rủi ro vẫn đặt nặng lên hệ thống ngân hàng, đặc biệt trong bối cảnh thanh khoản thị trường bất động sản chưa phục hồi đồng đều giữa các phân khúc.

Chính từ thực tế này, có thể lý giải vì sao lãi suất khó có thể giảm sâu dù lãi suất liên ngân hàng đã hạ nhiệt rõ rệt sau cao điểm cuối năm. Khi một lĩnh vực đã hấp thụ lượng vốn rất lớn, việc nới lỏng mạnh lãi suất có thể nhanh chóng kích hoạt dòng tiền đầu cơ quay trở lại, nhất là khi tâm lý thị trường đang hồi phục. Nếu tín dụng tiếp tục chảy mạnh vào những phân khúc không tạo ra dòng tiền thực, rủi ro mất cân đối dòng vốn và nợ xấu trong trung hạn sẽ gia tăng. Do đó, chính sách tiền tệ hiện nay mang tính giữ nhịp: lãi suất không tăng sốc để tránh gây áp lực cho hệ thống, nhưng cũng không giảm sâu để ngăn ngừa rủi ro đầu cơ.

Thông điệp điều hành đã được phát đi khá rõ ràng. Việc kiểm soát chặt tín dụng bất động sản, ưu tiên vốn cho nhà ở xã hội, nhu cầu ở thực và đồng thời phân bổ nguồn lực sang các lĩnh vực sản xuất, công nghệ cao và kinh tế xanh không còn là định hướng chung chung, mà đã trở thành yêu cầu bắt buộc nhằm bảo đảm an toàn hệ thống tài chính trong bối cảnh mục tiêu tăng trưởng tín dụng toàn nền kinh tế được đặt ở mức khoảng 15%.

Với nhà đầu tư và thị trường vốn, điều quan trọng nhất cần nhận thức là tín dụng bất động sản tăng lên 2 triệu tỷ đồng không đồng nghĩa với một chu kỳ “dễ ăn” cho toàn bộ thị trường tài sản. Ngược lại, thị trường đang bước vào giai đoạn phân bổ vốn có điều kiện. Tín dụng không bị đóng lại, nhưng cánh cửa đã hẹp hơn rất nhiều. Doanh nghiệp có pháp lý rõ ràng, sản phẩm đáp ứng nhu cầu thực và dòng tiền lành mạnh vẫn có thể tiếp cận vốn. Ngược lại, các mô hình tăng trưởng dựa vào đòn bẩy cao, đảo nợ hoặc bán kỳ vọng sẽ ngày càng khó khăn.

Trong bối cảnh đó, lãi suất đóng vai trò như một “cái neo kỷ luật” đối với dòng tiền. Nó không đè bẹp thị trường, nhưng đủ cao để buộc dòng vốn phải chọn lọc. Đây là môi trường thuận lợi cho đầu tư dài hạn dựa trên chất lượng, nhưng lại rất khắc nghiệt đối với đầu cơ ngắn hạn. Trên thị trường chứng khoán, điều này đồng nghĩa với việc chỉ số không còn là thước đo duy nhất; dòng tiền sẽ ưu tiên những doanh nghiệp ít phụ thuộc vào vay nợ, có khả năng tự tạo dòng tiền và hưởng lợi từ tăng trưởng thực thay vì từ nới lỏng tài chính.

Nếu phải chọn một cụm từ để mô tả bối cảnh hiện tại, thì đó chính là “lằn ranh chính sách”. Bất động sản đã đủ lớn để không thể cứu bằng mọi giá, nhưng cũng quá lớn để có thể để đổ vỡ. Chính sách vì vậy buộc phải đi trên một sợi dây rất mỏng: hỗ trợ phục hồi nhưng không tạo bong bóng, giữ thanh khoản nhưng không kích hoạt đầu cơ.

Từ góc độ vĩ mô, đây không phải là chu kỳ tiền rẻ. Những dấu hiệu đặc trưng của tiền rẻ như lãi suất điều hành giảm sâu, tín dụng tăng mạnh trên diện rộng hay chấp nhận rủi ro hệ thống cao hơn đều chưa xuất hiện. Thay vào đó là một chu kỳ của kỷ luật vốn và chọn lọc chất lượng.

Hai triệu tỷ đồng tín dụng bất động sản vì thế không phải là tín hiệu “bơm tiền”, mà là lời cảnh báo rằng chu kỳ tới sẽ khắc nghiệt hơn với những ai đi sai hướng. Với nhà đầu tư, câu hỏi quan trọng không còn là “lãi suất có giảm nữa hay không”, mà phải là: “nếu lãi suất không giảm thêm, ai vẫn có thể sống khỏe?” Trả lời được câu hỏi đó cũng chính là đứng đúng phía của dòng tiền trong chu kỳ này.

VOVUHOANGSTOCKS

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()