Thời đầu cơ đi qua - Đầu tư sắp trở lại

Khi liên kết lại các quan điểm tôi đã chia sẻ thời gian qua, mọi người sẽ thấy rõ bức tranh tổng thể về cách tôi nhìn nhận thị trường.

• Bài ngày 18/08: Tôi thay đổi quan điểm ngắn hạn (3–4 tháng tới) từ TÍCH CỰC → TRUNG LẬP, do thị trường tăng nóng và chỉ số tiến gần mục tiêu năm 2025 theo kịch bản đánh giá từ cuối 2024.

• Các bài viết từ 30/08 đến nay: Đều xoay quanh quan điểm đầu tư có chọn lọc, hạn chế chạy theo các cổ phiếu tăng nóng, và dần chuyển trọng tâm sang stock-picking.

• Gần nhất là ngày 4/11, tôi nhấn mạnh hai điểm: (1) Giai đoạn dòng tiền “điên” đã kết thúc và (2) Thị trường có thể còn rung lắc thêm trước khi bước vào pha phân hóa – chọn lọc, tức là thời kỳ “đi tìm alpha”. Quan sát cũng tương đồng với xu hướng toàn cầu khi nhiều hedge fund giảm tỷ trọng beta (ETF, chỉ số) và tăng tỷ trọng alpha (chọn cổ phiếu riêng lẻ).

Tôi muốn nhắc lại để mọi người hình dung rõ quá trình tái cơ cấu trong vài tháng qua:

- Giảm dần các cổ phiếu tăng nóng, đầu cơ.

- Nâng tỷ trọng tiền mặt.

- Xoay danh mục sang các cổ phiếu cơ bản.

Nếu thực hiện đúng từ giai đoạn vừa qua, thiệt hại danh mục (nếu có) sẽ không quá lớn, đồng thời vẫn giữ được phần lớn lợi nhuận trong uptrend năm nay.

Bài viết hôm nay là phần giải thích rõ ràng hơn về các luận điểm trên và xu hướng thị trường quay trở lại với FA — tất cả đều là quan điểm cá nhân mang tính chia sẻ của một nhà đầu tư.

THỜI TIỀN “ĐIÊN” KHÓ TIẾP TỤC

Sau giai đoạn mở rộng tín dụng và cung tiền nhanh, tỷ lệ LDR của các ngân hàng đã lên mức cao, thanh khoản hệ thống không còn dồi dào như trước để hỗ trợ đầu cơ.

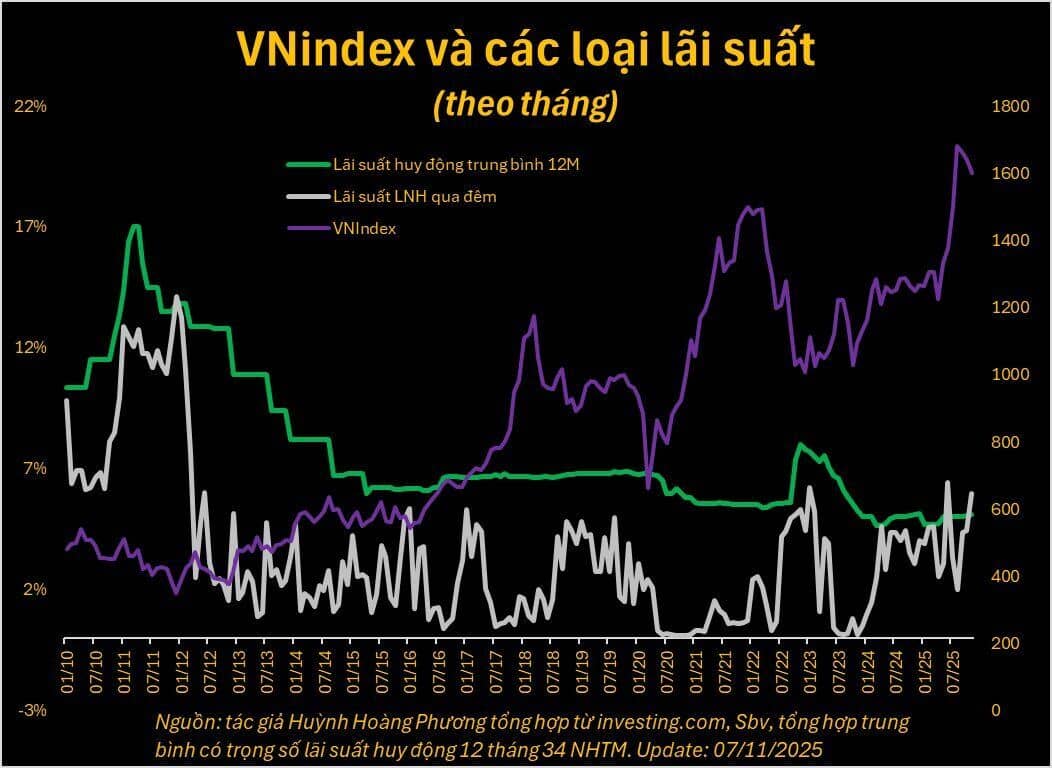

Thể hiện rõ nhất là mức độ phụ thuộc nhiều hơn vào thị trường liên ngân hàng của các bank trong BCTC các quý gần đây. Lãi suất qua đêm liên tục duy trì cao và gần bằng lãi suất huy động 12 tháng — điều này cho thấy nhiều ngân hàng đang cần nguồn vốn ngắn hạn và thanh khoản không còn dư. Trong các chu kỳ trước, bối cảnh tương tự thường khiến thị trường chứng khoán phản ứng khá nhạy cảm {ẢNH phía dưới}.

Ngoài ra, lãi suất huy động có thể còn tăng nhẹ sắp tới do tỷ giá vẫn “căng”, khiến SBV sẽ hạn chế "bơm" thanh khoản để kiểm soát tỷ giá.

Sai lầm phổ biến trong giai đoạn này là nhà đầu tư tiếp tục trade theo thói quen và quá khứ. Những cổ phiếu đầu cơ từng hưởng lợi từ “thời tiền điên” khiến nhiều người lầm tưởng xu hướng đó sẽ tiếp diễn. Việc nhìn vào bảng điện xanh đỏ dễ khiến NĐT dựa vào cái cũ, không thấy bức tranh lớn, dẫn đến:

1. Mất lợi nhuận hoặc rơi vào thua lỗ khi các nhóm này hết “tiền” và giảm mạnh do tăng nóng trước đó.

2. Chịu ảnh hưởng tâm lý do thiệt hại, mất sự chủ động trong đầu tư tương lai - không sẵn sàng khi thị trường tạo ra cơ hội mới ở vùng giá rẻ — rơi vào thế bị động (do kẹp hàng đầu cơ trước đó).

SỰ PHÂN HÓA VÀ KỲ VỌNG FA

Như tôi đã chia sẻ trước đó, tôi kỳ vọng thị trường sẽ phân hóa sau một số phiên giảm mạnh tính từ 5/11. Đến hết hôm nay (10/11), định giá thị trường đã “nguội” hơn nhưng vẫn chưa thực sự rẻ nếu nhìn chỉ số chung và hết hôm nay thị trường mới chính thức bước vào "true correction" khi giảm hơn 10% từ đỉnh gần nhất. Nếu so với trung bình các “true correction” trong những uptrend trước, mức điều chỉnh hiện nay vẫn có thể còn tiếp tục (không tính rủi ro hệ thống).

Do đó, thị trường chung theo tôi ngắn hạn vẫn khó dự phòng và vẫn còn có khả năng tiếp tục chỉnh thêm khi thanh khoản ngân hàng tiếp tục không quá dư thừa, rủi ro tỷ giá vẫn chưa đi qua, lãi suất tiết kiệm có thể tăng nhẹ tiếp.

Tuy nhiên, chính sự phân hóa về định giá lớn đang hiện hữu trong nội tại thị trường và điều chỉnh sắp tới mở ra cơ hội tích lũy nhiều cổ phiếu cơ bản tốt cho 2026. Hiện nay, nhiều nhóm ngành hay cổ phiếu vẫn ở nền giá thấp hoặc tăng không đáng kể từ đầu năm nay mà có kỳ vọng tăng trưởng trong 2026. Đây là cơ hội của các nhà đầu tư trung hạn hoặc tích lũy tài sản mà nói là chỉ xảy ra 1 vài lần trong năm.

Điều quan trọng là phải có kế hoạch trước để sẵn sàng, tránh để cảm xúc hoặc thua lỗ ngắn hạn làm mất sự chủ động cho quyết định tương lai (như phân tích ở trên về cảm xúc và sự bị động).

Với nhà đầu tư chứng chỉ quỹ, đây là giai đoạn đánh giá lại khẩu vị rủi ro và lựa chọn quỹ phù hợp. Khi phân hóa mạnh và dòng tiền quay lại FA, nhiều quỹ (cần lọc lại sắp tới) có xác suất cao trở lại hiệu suất vốn có, bù đắp cho giai đoạn “underperform” trước đó.

Lưu ý: các nội dung trên là các quan điểm cá nhân của người viết chỉ dùng để tham khảo. Lịch sử không chắc chắn lập lại.

Hành trình đầu tư luôn nhiều cảm xúc mà ai cũng phải trải qua và kiểm soát nó ngày một tốt hơn.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()