SSI Research: Thị trường trong kịch bản lạc quan có thể hồi phục đến vùng 1,082 - 1,100 điểm

Định giá P/E của thị trường đã điều chỉnh về mức thấp, nhưng vẫn còn dư địa biến động tiêu cực trong ngắn hạn. Tuy nhiên, vẫn tồn tại một số yếu tố hỗ trợ cho thị trường bao gồm sự điều chỉnh của hành lang pháp lý và cuộc họp chính sách trong thời gian sắp tới của Fed. Ở kịch bản lạc quan, dưới góc độ phân tích kỹ thuật, chỉ số sẽ tiếp tục mở rộng đà hồi phục với vùng mục tiêu 1,082 - 1,100 điểm.

Bộ phận phân tích của Công ty Chứng khoán SSI (SSI Research) vừa công bố Báo cáo Chiến lược Tháng 3/2023. Nhìn lại tháng trước, SSI Research đánh giá vẫn còn thách thức ngắn hạn, nhưng rủi ro đã phản ánh sớm một phần. Tháng 2/2023 thị trường chứng khoán giảm gần 8% và tăng 1.7% so với đầu năm.

Thị trường đã chịu nhiều áp lực từ rủi ro thanh khoản hệ thống và áp lực từ thị trường tiền tệ trong nước, đặc biệt là tỷ giá và lãi suất (nếu bước tăng lãi suất của Cục Dự trữ Liên bang Mỹ - Fed trong tháng 3 cao hơn kỳ vọng).

Mức giảm của TTCK Việt Nam trong tháng 2 cũng cao hơn so với TTCK thế giới, cho thấy TTCK Việt Nam đang chịu tác động mạnh hơn từ rủi ro thanh khoản đến từ thị trường TPDN trong nước. Do đó, dòng tiền vào TTCK đang giảm đi khá nhiều so với giai đoạn trước.

Đánh giá trong ngắn và trung hạn, SSI Research cho biết thị trường vẫn còn rủi ro tiềm ẩn và chưa có kỳ vọng bứt phá bởi ngoài điểm sáng đến từ FDI và đầu tư công thì thách thức từ bối cảnh vĩ mô vẫn còn nhiều đến từ hoạt động sản xuất, tiêu dùng và lạm phát. Mặt khác, SSI Research cho rằng thị trường vẫn còn chịu áp lực biến động trong ngắn hạn do những diễn biến phức tạp trên thị trường TPDN và biến số đến từ động thái của Fed.

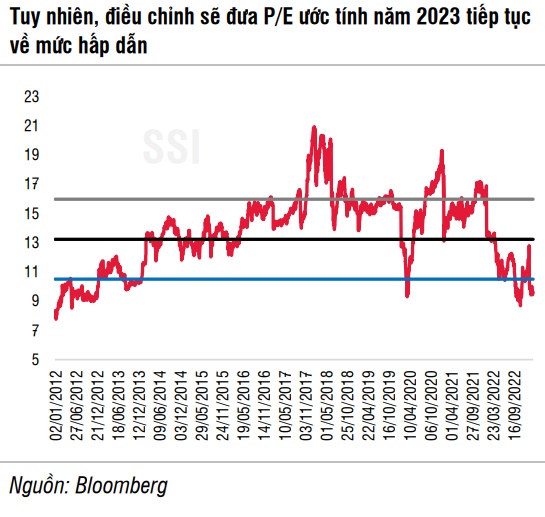

Về mặt định giá, hệ số P/E hiện tại của VN-Index (dựa trên lợi nhuận thực của năm 2022) đang ở mức 13.5 lần, thấp hơn mức bình quân 10 năm là 15.2 lần. Nhưng P/E hiện tại vẫn còn cao hơn mức cận dưới của biên độ dao động 11.5 lần, gợi ý khả năng thị trường vẫn còn dư địa biến động tiêu cực trong ngắn hạn, nhưng SSI Research đánh giá là không quá lớn do đã phản ánh một phần ở tháng 2.

Theo ước tính của SSI Research, P/E năm 2023 của VN-Index đang ở mức 9.6 lần thấp hơn đáng kể so mức trung bình 10 năm (13.2 lần) và cũng thấp hơn mức cận dưới (10.4 lần). Mức P/E thấp đang phản ánh sự quan ngại về khả năng lợi nhuận của các công ty niêm yết năm 2023 sẽ yếu hơn dự kiến. Tuy nhiên nhìn xa hơn, dòng tiền dài hạn có thể tận dụng các nhịp điều chỉnh ngắn hạn chọn lọc và tích lũy dần cổ phiếu để hướng đến kỳ vọng phục hồi vào năm 2024 khi các thách thức vĩ mô giảm dần.

Các yếu tố có thể sẽ tác động tích cực lên thị trường trong ngắn hạn cần theo dõi bao gồm rủi ro thanh khoản trên thị trường TPDN có thể được hạn chế nhờ các biện pháp điều hành của Chính phủ, cụ thể là Nghị định 08/2023 sửa đổi Nghị định 65/2022 và Nghị định 153/2020 về phát hành TPDN riêng lẻ vừa được ban hành và Fed duy trì bước tăng lãi suất 25 điểm trong cuộc họp chính sách ngày 21-22 tháng 3 tới.

Ở góc độ kỹ thuât, trong tháng 2, chỉ số VN-Index đã điều chỉnh lại khi đường MA 20 tiệm cận các đường trung hạn như MA 50. Ở phía chỉ báo MACD, đường này vận động dưới mốc 0 xác nhận thêm cho xu hướng giảm ngắn hạn. Khối lượng giao dịch thu hẹp trong xu hướng giảm ngắn hạn, một bộ phận nhà đầu tư vẫn chờ tìm kiếm cơ hội tại các vùng hỗ trợ, cho tín hiệu cân bằng hơn.

Tháng 3, khả năng kiểm định đường MA 20 ngày sẽ quyết định sự vận động của thị trường cũng như xu hướng ngắn hạn của chỉ số VN-Index. Theo đó, SSI Research đưa ra hai kịch bản.

Kịch bản thứ nhất, nếu các nhịp hồi phục hiện tại đối diện với lực bán quanh đường MA 20 ngày, thì đây chỉ là các nhịp “pull back” trong xu hướng giảm ngắn hạn và nhiều khả năng chỉ số VN-Index sẽ tiếp diễn pha điều chỉnh với vùng hỗ trợ gần là quanh mốc 1,000 điểm.

Ở kịch bản khả quan hơn, nếu chỉ số VN-Index chinh phục trở lại đường MA 20 ngày kèm theo thanh khoản cải thiện, chỉ số sẽ tiếp tục mở rộng đà hồi phục với vùng mục tiêu 1,082 - 1,100 điểm.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()