Series nhiệt độ thị trường (P3): Định giá theo P/B – Khi giá trị doanh nghiệp không chỉ nằm ở quy mô.

Nếu P/E cho biết nhà đầu tư đang trả bao nhiêu tiền cho một đồng lợi nhuận, thì P/B (Price-to-Book) cho biết thị trường đang định giá một đồng vốn của doanh nghiệp cao hay thấp. Nói đơn giản, P/B = 2 nghĩa là nhà đầu tư sẵn sàng trả 2 đồng trên thị trường cho mỗi 1 đồng vốn mà doanh nghiệp đang sở hữu trên sổ sách kế toán.

Ở thời điểm hiện tại, P/B của toàn bộ thị trường chứng khoán Việt Nam vào khoảng 2,3 lần, thấp hơn đáng kể so với mức cao nhất từng đạt được là 3,4 lần vào quý I/2018. Nếu chỉ nhìn con số trung bình này, có thể dễ đi đến kết luận rằng thị trường chưa bị “định giá quá cao”.

Tuy nhiên, vấn đề quan trọng nằm ở chỗ con số trung bình không phản ánh đầy đủ thực tế bên trong thị trường. Giống như nhiệt độ trung bình của một căn phòng không cho biết góc nào đang quá nóng, P/B trung bình của VN-Index cũng che giấu sự phân hóa rất lớn giữa các nhóm cổ phiếu.

Khi P/B cao phản ánh kỳ vọng nhiều hơn hiệu quả

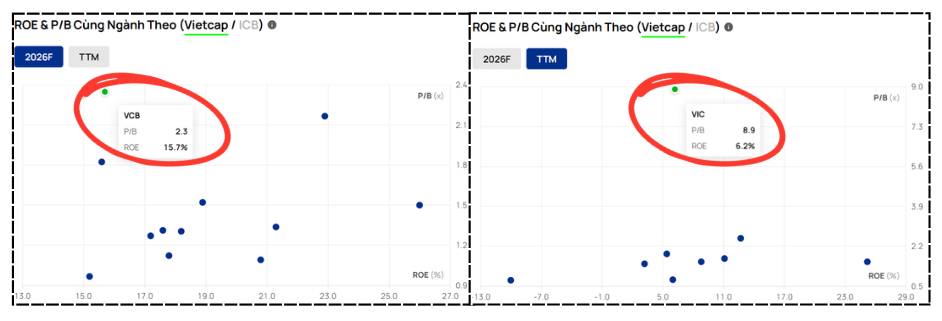

Trên thực tế, nhiều cổ phiếu lớn thuộc nhóm bất động sản, tài chính và đặc biệt là các tập đoàn đa ngành (conglomerates) đang được giao dịch ở mức P/B khá cao so với ngành. Điều này có nghĩa là nhà đầu tư đang sẵn sàng trả giá rất cao cho mỗi đồng vốn của các doanh nghiệp này, bởi họ kỳ vọng doanh nghiệp sẽ tăng trưởng mạnh trong tương lai.

Về nguyên tắc, P/B cao không phải là xấu, nhưng chỉ hợp lý khi doanh nghiệp sử dụng vốn rất hiệu quả. Hiệu quả đó thường được đo bằng các chỉ tiêu như ROE (lợi nhuận tạo ra trên vốn chủ sở hữu). Hiểu đơn giản, nếu một doanh nghiệp tạo ra nhiều lợi nhuận từ số vốn mình có, thì việc thị trường trả giá cao cho mỗi đồng vốn là điều hợp lý.

GIÁ ĐI NHANH HƠN NỀN TẢNG

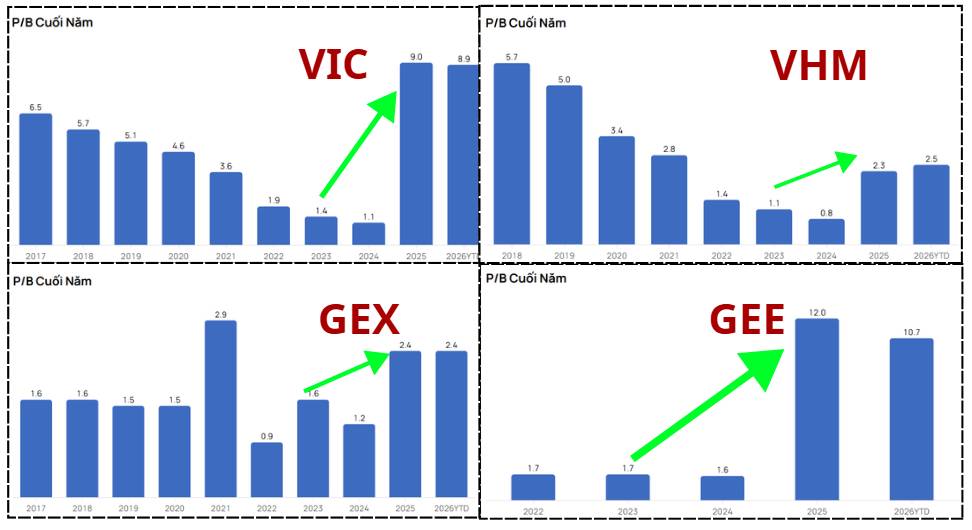

Điều đáng lưu ý không chỉ nằm ở việc P/B của các doanh nghiệp này tăng mạnh, mà ở tốc độ và biên độ mở rộng định giá trong một khoảng thời gian rất ngắn. Chỉ trong vòng chưa đầy hai năm, thị trường đã sẵn sàng trả mức giá cao gấp nhiều lần cho cùng một nền tảng tài sản, trong khi bản thân cấu trúc tài sản, hiệu quả sử dụng vốn và khả năng tạo dòng tiền của doanh nghiệp không có sự thay đổi mang tính bước ngoặt tương ứng.

Nói cách khác, nếu cuối năm 2023 thị trường vẫn yêu cầu mức chiết khấu lớn cho rủi ro chu kỳ, đòn bẩy và hiệu quả sử dụng vốn, thì đến cuối năm 2025, các yếu tố rủi ro đó dường như đã bị “bỏ qua” một cách nhanh chóng. Sự thay đổi này không xuất phát từ việc doanh nghiệp trở nên vượt trội hơn về chất lượng, mà chủ yếu đến từ sự dịch chuyển trong tâm lý và kỳ vọng của nhà đầu tư.

- VIC tăng từ khoảng 1,4 lần lên gần 9 lần,

- VHM tăng từ 1,1 lên hơn 2,3 lần,

- GEE tăng từ quanh 1,7 lên vùng hai chữ số,

- GEX tăng từ 1,2 lên khoảng 2,4 lần.

Mặt bằng định giá hiện tại trở nên khó tin hơn chính giai đoạn hai năm trước, khi những doanh nghiệp này chiếm tỷ trọng lớn trong chỉ số, sự bóp méo đó không chỉ ảnh hưởng đến từng cổ phiếu riêng lẻ, mà còn lan sang cách thị trường nhìn nhận toàn bộ VN-Index, khiến mức định giá chung trở nên kém đáng tin cậy hơn so với chính quá khứ gần.

Điểm đáng chú ý là sự gia tăng này không đi kèm với sự cải thiện rõ rệt và bền vững của hiệu quả sử dụng vốn. Nói cách khác, doanh nghiệp chưa tạo ra nhiều lợi nhuận bền vững từ mỗi đồng vốn, nhưng thị trường đã sẵn sàng trả giá cao hơn rất nhiều cho số vốn đó.

CON DẤU ƯU ÁI DÀNH CHO NHÓM VỐN HÓA LỚN

Một điểm then chốt khiến thị trường hiện nay dễ bị hiểu nhầm là cách các cổ phiếu vốn hóa lớn và nhóm “trụ” chi phối mạnh diễn biến chỉ số. Trên thực tế, VN-Index không phản ánh mặt bằng định giá trung bình của toàn bộ doanh nghiệp niêm yết, mà chịu ảnh hưởng rất lớn từ một số ít cổ phiếu có quy mô vốn hóa vượt trội, đặc biệt là các tập đoàn đa ngành. Khi nhóm cổ phiếu này tăng giá mạnh, chỉ số chung có thể duy trì trạng thái “ổn định” hoặc thậm chí được nhìn nhận là còn rẻ, ngay cả khi phần còn lại của thị trường không tăng tương ứng, hoặc thậm chí suy yếu.

Nhà đầu tư sẵn sàng trả mức giá cao hơn cho các tập đoàn lớn dựa trên kỳ vọng về quy mô, hệ sinh thái và vai trò dẫn dắt, Khi những doanh nghiệp này chiếm tỷ trọng lớn trong VN-Index, chỉ số P/B toàn thị trường có xu hướng thấp một cách “đánh lừa cảm giác”, bởi phần định giá cao đã được hấp thụ vào một số cổ phiếu trụ, trong khi nhiều doanh nghiệp nhỏ và vừa dù hoạt động hiệu quả lại không đủ trọng số để tác động đáng kể đến chỉ số.

Do đó, việc nhìn nhận thị trường chỉ thông qua VN-Index hay các chỉ số P/B, P/E tổng hợp có thể dẫn đến đánh giá sai lệch về mức độ rủi ro thực sự. Một thị trường trông có vẻ “rẻ” trên chỉ số không đồng nghĩa với việc mọi cổ phiếu đều an toàn.

Nhiệt độ thị trường nhìn từ P/B

Tổng hợp các yếu tố trên cho thấy rủi ro của thị trường hiện nay bắt đầu có trạng thái “bong bóng” , sự mất cân đối trong cấu trúc định giá. Khi mức tăng của chỉ số phụ thuộc ngày càng nhiều vào một số cổ phiếu trụ, thị trường trở nên nhạy cảm hơn với các cú điều chỉnh cục bộ.

Trong bối cảnh đó, thị trường không còn phù hợp với tư duy đầu tư dựa hoàn toàn vào chỉ số. Thị trường đang ở trạng thái rủi ro trung bình đến cao theo cấu trúc. Việc nhận diện đúng nguồn gốc rủi ro sẽ quan trọng hơn nhiều so với câu hỏi thị trường “đắt hay rẻ” nếu chỉ nhìn vào các con số tổng hợp. Đây cũng chính là điểm mấu chốt để nhà đầu tư duy trì sự thận trọng cần thiết trong giai đoạn hiện nay, đồng thời tránh bị đánh lừa bởi cảm giác an toàn do chỉ số mang lại.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()