NVL – CAN và những điểm chạm bất ngờ trong hệ sinh thái Novaland

Động thái bảo lãnh tín dụng quy mô lớn cho công ty con cho thấy Novaland đang tận dụng cấu trúc pháp nhân để duy trì nhịp dự án trong bối cảnh áp lực dòng tiền chưa hạ nhiệt. Tuy nhiên, việc Địa ốc Ngân Hiệp đồng thời tham gia các thương vụ đầu tư vốn lớn, kéo theo mạng lưới sở hữu chéo với Seaprodex và Đồ hộp Hạ Long, đang đặt ra những dấu hỏi về phân bổ dòng tiền, mức độ phức tạp cấu trúc vốn và rủi ro lan truyền trong toàn hệ sinh thái.

Áp lực cân đối dòng tiền đang tái định hình hệ sinh thái Novaland, làm lộ rõ mạng lưới liên kết đan xen giữa các pháp nhân, dòng vốn và những khoản đầu tư ngoài lõi, đặt ra nhiều dấu hỏi về cấu trúc và mức độ minh bạch.

“Đỡ lưng” công ty con để giữ nhịp dự án Hồ Tràm

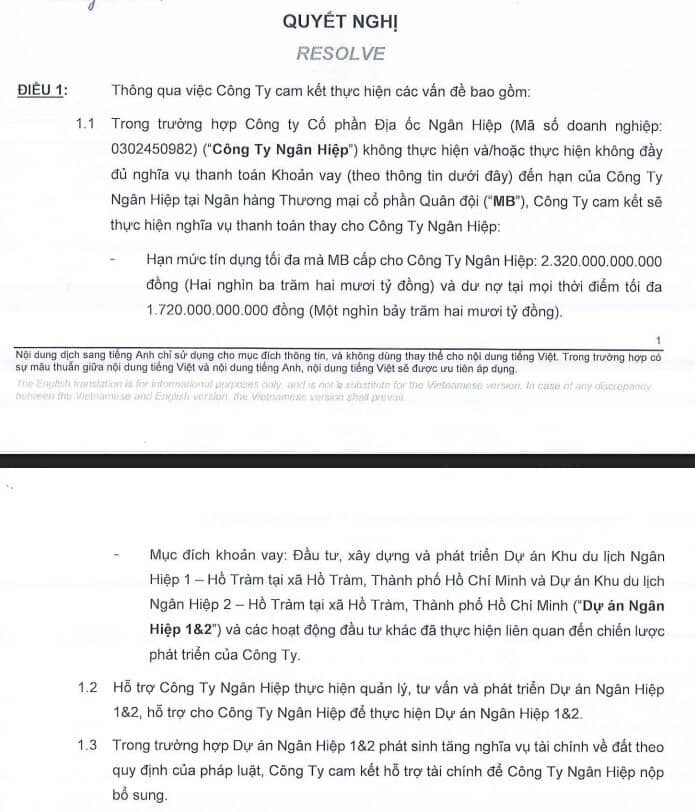

Trong nỗ lực duy trì tiến độ các dự án trọng điểm, Tập đoàn Novaland (NVL) tiếp tục sử dụng công cụ bảo lãnh tín dụng để “đỡ lưng” cho công ty con. Theo nghị quyết HĐQT ban hành ngày 12/1/2025, Novaland chấp thuận bảo lãnh cho Công ty CP Địa ốc Ngân Hiệp vay vốn tại Ngân hàng Quân đội (MB) với hạn mức tối đa 2.320 tỷ đồng.

Khoản vay được xác định nhằm phục vụ đầu tư, xây dựng và phát triển hai dự án du lịch Ngân Hiệp 1 và 2 tại Hồ Tràm, đồng thời có thể sử dụng cho các hoạt động đầu tư khác phù hợp với chiến lược chung của Novaland.

Động thái này diễn ra trong bối cảnh áp lực tài chính tại Novaland vẫn chưa hạ nhiệt. Sau giai đoạn khó khăn kéo dài từ năm 2022, doanh nghiệp vẫn phải đối mặt với bài toán dòng tiền mỏng, nợ vay cao và lượng hàng tồn kho lớn, khiến nhu cầu duy trì nhịp triển khai dự án trở nên cấp thiết hơn bao giờ hết.

Địa ốc Ngân Hiệp hiện là công ty con do Novaland sở hữu 99,98% vốn điều lệ. Theo thông tin công bố, doanh nghiệp này có bộ máy nhân sự cực kỳ tinh gọn, chỉ với một lao động. Về bản chất, việc “bảo lãnh” đồng nghĩa Novaland đứng ra cam kết nghĩa vụ trả nợ với ngân hàng trong trường hợp công ty con không đáp ứng được các điều khoản tín dụng – một cấu trúc tài chính quen thuộc trong các tập đoàn bất động sản đa pháp nhân.

Đáng chú ý, cùng với bảo lãnh vay vốn, Novaland còn cam kết tiếp tục hỗ trợ Ngân Hiệp trong công tác quản lý, tư vấn và phát triển dự án. Đặc biệt, nếu phát sinh nghĩa vụ tài chính bổ sung liên quan đến tiền sử dụng đất theo quy định pháp luật, Novaland sẽ hỗ trợ nguồn vốn để công ty con hoàn thành nghĩa vụ với Nhà nước.

Chi tiết này cho thấy Novaland không chỉ “ký tên bảo lãnh”, mà còn chuẩn bị sẵn kịch bản xử lý rủi ro dòng tiền đất đai – một biến số thường xuyên tạo áp lực lớn lên dòng tiền của các doanh nghiệp bất động sản. Trong bối cảnh đó, bảo lãnh tín dụng có thể được xem như giải pháp nhằm tránh đứt gãy dự án, giữ khả năng bàn giao – ghi nhận doanh thu – thu tiền trong tương lai.

Ở góc độ vận hành, đây cũng phản ánh “bản chất sinh tồn” của hệ sinh thái bất động sản: dự án càng kéo dài càng phình chi phí, trong khi nghĩa vụ tài chính vẫn tiếp tục phát sinh.

Địa ốc Ngân Hiệp: Không chỉ là công ty dự án

Địa ốc Ngân Hiệp được thành lập từ tháng 11/2001, do ông Nguyễn Toàn (sinh năm 1985) làm người đại diện pháp luật. Với vai trò là chủ đầu tư dự án NovaWorld Ho Tram, gồm hai phân kỳ Wonderland và Habana Island, doanh nghiệp này đã bàn giao hơn 200 sản phẩm và đang tiếp tục triển khai các giai đoạn tiếp theo.

Nếu chỉ dừng lại ở đó, Ngân Hiệp là một mô hình khá điển hình: một pháp nhân dự án “gọn nhẹ” về nhân sự, trong khi các hoạt động phát triển, xây dựng và bán hàng được triển khai thông qua hệ thống nhà thầu, tư vấn và nguồn lực từ công ty mẹ.

Địa ốc Ngân Hiệp hiện là công ty con của Novaland; theo thông tin công bố, doanh nghiệp này có bộ máy nhân sự rất tinh gọn, với chỉ một lao động.

Tuy nhiên, bức tranh bắt đầu thay đổi khi ngày 23/12/2025, Địa ốc Ngân Hiệp hoàn tất việc mua hơn 30 triệu cổ phiếu SEA của Seaprodex, qua đó trở thành cổ đông lớn với tỷ lệ sở hữu 24,03%. Theo thị giá tại thời điểm giao dịch, giá trị khoản đầu tư ước tính vượt 1.200 tỷ đồng.

Đây là một nút thắt quan trọng về mặt cấu trúc. Một pháp nhân vốn được nhìn nhận là công ty dự án Hồ Tràm lại xuất hiện trong vai trò nhà đầu tư vốn quy mô lớn tại một doanh nghiệp khác. Điều này mở ra ít nhất hai khả năng.

Thứ nhất, theo logic tài sản, Ngân Hiệp có thể được sử dụng như pháp nhân “nắm giữ” một khoản đầu tư chiến lược, phục vụ câu chuyện tái cấu trúc tài sản, quỹ đất hoặc hợp tác phát triển dự án với Seaprodex trong tương lai.

Thứ hai, theo logic tài chính, Ngân Hiệp đóng vai trò “cánh tay” tham gia một thương vụ đầu tư vốn mang tính cơ hội, tận dụng biến động thị trường trong giai đoạn tái cơ cấu.

Phía Novaland cho biết đây là khoản đầu tư dài hạn, nhằm đa dạng hóa hệ sinh thái ngoài lĩnh vực bất động sản cốt lõi, chuẩn bị cho giai đoạn tăng trưởng hậu tái cấu trúc. Tuy nhiên, thời điểm thực hiện thương vụ – khi hệ sinh thái Novaland vẫn đang xoay xở dòng tiền – khiến nhà đầu tư khó tránh khỏi những dấu hỏi về ưu tiên phân bổ vốn.

Cùng ngày 23/12/2025, Công ty CP Đầu tư Redwood, một doanh nghiệp được xem là “liên quan đến Novaland”, cũng mua thêm 10,5 triệu cổ phiếu SEA, nâng tỷ lệ sở hữu lên 8,44%. Như vậy, tổng cộng nhóm liên quan Novaland nắm gần 32,5% vốn tại Seaprodex, chỉ đứng sau cổ đông Nhà nước.

Với tỷ lệ này, Seaprodex không còn là một khoản đầu tư mang tính tài chính đơn lẻ, mà đã trở thành một mắt xích đáng kể trong mạng lưới sở hữu chéo.

Seaprodex và rủi ro lan truyền từ sở hữu chéo

Dự án SEAPRODEX tại vị trí đắc địa 2 mặt tiền của Đồng Khởi - Tôn Đức Thắng

Seaprodex lâu nay được biết đến là doanh nghiệp sở hữu quỹ “đất vàng”, nổi bật là khu đất trụ sở tại 2–4–6 Đồng Khởi (Quận 1 cũ, TP.HCM). Chính giá trị tài sản này khiến cơ cấu cổ đông của Seaprodex nhiều năm qua liên tục biến động, thu hút sự tham gia của nhiều nhóm lợi ích khác nhau.

Tuy nhiên, rủi ro lớn nhất không chỉ nằm ở tài sản, mà ở chuỗi liên kết sở hữu. Seaprodex hiện là cổ đông lớn nhất tại CTCP Đồ hộp Hạ Long (CAN) với tỷ lệ khoảng 28%. CAN gần đây trở thành tâm điểm dư luận sau khi cơ quan chức năng công bố vụ việc liên quan đến việc sử dụng hơn 130 tấn thịt lợn nhiễm bệnh để sản xuất thực phẩm, làm dấy lên lo ngại về an toàn thực phẩm và quản trị doanh nghiệp.

Về bản chất tài chính, khi Seaprodex nắm tỷ lệ chi phối tại CAN, bất kỳ biến cố nào xảy ra tại doanh nghiệp này đều có thể tác động ngược trở lại Seaprodex thông qua giá trị khoản đầu tư, áp lực công bố thông tin, quản trị và tâm lý thị trường. Và khi nhóm liên quan Novaland lại nắm tỷ lệ lớn tại Seaprodex, rủi ro lan truyền hoàn toàn có thể quay trở lại hệ sinh thái Novaland, ít nhất ở góc độ giá trị đầu tư và niềm tin của cổ đông.

Nhìn xuyên cấu trúc để đánh giá rủi ro

Nhìn tổng thể, chuỗi diễn biến từ bảo lãnh tín dụng, sử dụng công ty con làm pháp nhân đầu tư, đến gia tăng sở hữu tại các doanh nghiệp bên ngoài cho thấy Novaland đang tận dụng tối đa cấu trúc pháp nhân nội bộ nhằm duy trì hoạt động và kéo dài dư địa tái cơ cấu tài chính.

Trong ngắn hạn, các công cụ như bảo lãnh vay vốn hay đầu tư thông qua pháp nhân trung gian giúp doanh nghiệp “mua thêm thời gian”. Nhưng về dài hạn, chúng cũng làm gia tăng độ phức tạp của cấu trúc vốn và rủi ro lan truyền trong toàn hệ sinh thái.

Với cổ đông và nhà đầu tư, vấn đề then chốt không chỉ nằm ở quy mô từng khoản vay hay từng thương vụ, mà ở cách dòng tiền được phân bổ và mức độ rủi ro phát sinh từ các mối liên kết chồng chéo. Khi các pháp nhân trung gian ngày càng giữ vai trò lớn, khả năng “nhìn xuyên” cấu trúc này sẽ quyết định việc đánh giá đúng bản chất tài chính và triển vọng thực chất của Novaland trong giai đoạn tới.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()