+84

+84 Nhận OTP

Một số cổ phiếu đáng chú ý được các công ty chứng khoán khuyến nghị trước phiên giao dịch hôm nay, 23-2.

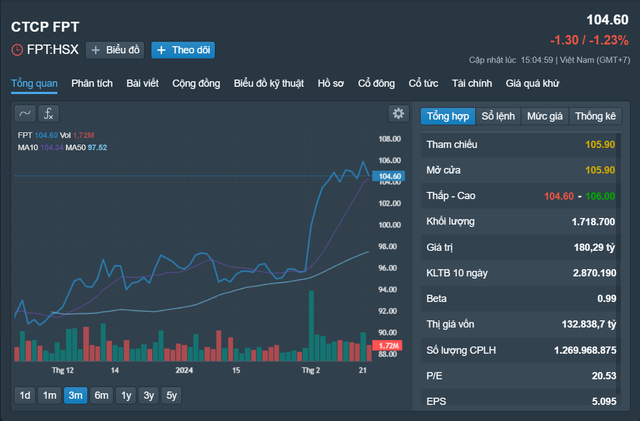

Công ty TNHH Chứng khoán Maybank (MSVN) khuyến nghị mua cổ phiếu FPT của Công ty CP FPT với giá mục tiêu 114.000 đồng/cổ phiếu.

Theo MSVN, FPT là công ty công nghệ đầu tiên có trụ sở tại Việt Nam đạt được mức doanh thu trên 1 tỉ USD. Trong nhiều năm qua, tăng trưởng lợi nhuận của FPT luôn đạt trên 20% mỗi năm.

Năm 2024, FPT kỳ vọng thị trường nước ngoài sẽ tiếp tục đạt mức tăng trưởng doanh thu khoảng 20%- 30% nhờ vào các động lực tăng trưởng từ thị trường Nhật Bản, Mỹ và động lực tăng trưởng mới từ Hàn Quốc.

Biến động cổ phiếu FPT 3 tháng trở lại đây, hiện có giá 104.600 đồng/cổ phiếu

MSVN cho biết khi thị trường chuẩn bị tiệm cận vùng 1.230-1.250 điểm, cổ phiếu FPT là một lựa chọn ít rủi ro hơn và có ngưỡng cắt lỗ vừa phải trong trường hợp thị trường không thuận lợi.

Trên cơ sở đó, MSVN khuyến nghị mua cổ phiếu FPT với giá mục tiêu 114.000 đồng/cổ phiếu, dừng lỗ tại 99.000 đồng/cổ phiếu.

Công ty CP Chứng khoán SSI khuyến nghị mua cổ phiếu HSG của Công ty CP Tập đoàn Hoa Sen với giá mục tiêu 25.000 đồng/cổ phiếu.

Trong quý I/2024, lợi nhuận ròng của HSG đạt 103 tỉ đồng, trái ngược với khoản lỗ 680 tỉ đồng trong quý I/2023.

Sản lượng tiêu thụ của HSG trong quý I/2024 tăng 16,3% so với quý trước và 33,7% so với cùng kỳ năm 2023, đạt 454.000 tấn. Đây là mức mức cao nhất kể từ quý II/2022.

SSI kỳ vọng sản lượng tiêu thụ của HSG sẽ đạt 1,6 triệu tấn trong năm 2024, tăng 14,6% so với năm 2023. Nhờ đó, biên lợi nhuận gộp năm 2024 dự báo sẽ cải thiện, từ mức 9,7% năm 2023 lên 11,3%.

Biến động cổ phiếu HSG 3 tháng trở lại đây, hiện có giá 22.550 đồng/cổ phiếu

Bên cạnh đó, SSI kỳ vọng mức tăng của giá thép bình quân tại các thị trường xuất khẩu vào cuối năm 2023 sẽ thể hiện rõ hơn trong giá bán bình quân và lợi nhuận của HSG trong quý tới, điều này có thể giúp lợi nhuận quý II/2024 đạt mức tăng trưởng dương so với quý trước.

Dựa vào đó, SSI khuyến nghị khả quan cổ phiếu HSG với giá mục tiêu 25.000 đồng/cổ phiếu.

Công ty CP Chứng khoán BIDV (BSC) khuyến nghị nắm giữ cổ phiếu DRC của Công ty CP Cao su Đà Nẵng với giá mục tiêu 32.800 đồng/cổ phiếu.

Trong năm 2023, doanh thu thuần và lợi nhuận sau thuế của DRC lần lượt đạt 4.495 tỉ đồng và 248 tỉ đồng, giảm 8% và 19% so với năm 2022, tương ứng 101% so với dự phóng của BSC.

Năm 2024, BSC dự phóng doanh thu thuần và lợi nhuận sau thuế của DRC đạt 4.793 tỉ đồng (tăng 7%) và 345 tỉ đồng (tăng 39% so với năm 2023).

Kết quả trên dựa vào dự báo sản lượng lốp Radial và lốp Bias của DRC năm 2024 đạt mức 842.000 chiếc (tăng 11%) và 399.000 chiếc (giảm 7% so với năm 2023).

Biến động cổ phiếu DRC 3 tháng trở lại đây, hiện có giá 32.450 đồng/cổ phiếu

Thêm nữa, biên lợi nhuận gộp của DRC được kỳ vọng ở mức 17,2% nhờ chi phí nguyên vật liệu duy trì ở mức thấp và tỉ trọng đóng góp lớn hơn của lốp Radial.

Từ các yếu tố trên, BSC khuyến nghị nắm giữ cổ phiếu DRC với giá mục tiêu 32.800 đồng/cổ phiếu.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận