Nhiều doanh nghiệp cao su lãi lớn trong quý II nhờ giá bán tăng cao

Một số công ty chứng khoán dự báo doanh nghiệp cao su tiếp tục được hưởng lợi trong thời gian tới nhờ xu hướng tăng giá bán và khả năng tăng thị phần xuất khẩu.

Theo thống kê, có 7 doanh nghiệp cao su tự nhiên (trồng cây, cung cấp mủ cao su) và 4 doanh nghiệp săm lốp (sản xuất sản phẩm săm lốp, sản phẩm khác từ cao su) trên sàn chứng khoán đã công bố báo cáo tài chính quý II, trong đó có 8 đơn vị báo lãi tăng trưởng so với cùng kỳ.

Nguồn: Lâm Anh tổng hợp từ BCTC.

Hưởng lợi từ giá cao su tăng

Tại hội nghị sơ kết, Tập đoàn Công nghiệp Cao su Việt Nam (Mã: GVR) thông tin, 6 tháng đầu năm nay, doanh thu hợp nhất tập đoàn đạt 10.092 tỷ đồng và lợi nhuận trước thuế hợp nhất 1.909 tỷ đồng tăng lần lượt 6%, 4% so với cùng kỳ. Tính riêng quý II, doanh thu tập đoàn ước đạt 5.507 tỷ đồng tăng 29%, lãi trước thuế 1.131 tỷ đồng, tăng 27% so với cùng kỳ.

Trong báo cáo mới đây, Chứng khoán SSI kỳ vọng trong năm nay, doanh thu tập đoàn ước đạt 24.500 tỷ đồng, lãi sau thuế khoảng 3.700 tỷ đồng, cao hơn kế hoạch đặt ra (3.437 tỷ đồng) nhờ giá cao su tăng. Theo tính toán của đơn vị phân tích, giá cao su tăng 1% sẽ giúp biên lợi nhuận gộp mảng sản xuất cao su tăng 0,5%.

GVR hiện là doanh nghiệp có diện tích đất cao su lớn nhất cả nước, hiện quản lý 394.782 ha diện tích trồng cao su, sản lượng bình quân 500.000 tấn cao su/năm, chiếm 30% tổng sản lượng cao su Việt Nam. Việc chuyển đổi hơn 23.000 ha đất trồng cao su sang đất khu công nghiệp sẽ là cơ hội để tập đoàn phát triển trong thời gian tới, SSI phân tích trong báo cáo.

CTCP Cao su Đồng Phú (Mã: DPR) – công ty con của Tập đoàn Công nghiệp Cao su Việt Nam cũng ghi nhận kết quả kinh doanh tích cực trong quý II. Cụ thể, doanh thu thuần công ty đạt 233 tỷ đồng tăng 60%, lãi sau thuế gần 80 tỷ đồng tăng 122% so với cùng kỳ.

Cao su Đồng Phú cho biết, lợi nhuận của công ty tăng trưởng là nhờ sản lượng tiêu thụ và giá bán cao hơn cùng kỳ. Cụ thể, trong quý II, công ty tiêu thụ 1.423 tấn với giá bán bình quân hơn 42,7 triệu đồng /tấn. Trong khi cùng kỳ, sản lượng tiêu thụ thụ là 1.123 tấn, giá bán bình quân hơn 34,2 triệu đồng/tấn.

Kỳ này, CTCP Cao su Tây Ninh (Mã: TRC) cũng báo lãi sau thuế tăng 160% so với quý II/2023 lên 13 tỷ đồng nhờ giá bán mủ cao su khai thác tăng.

Dù có doanh thu tăng trưởng nhưng lợi nhuận sau thuế công ty mẹ CTCP Cao su Phước Hòa (Mã: PHR) giảm 77% xuống 19 tỷ đồng trong quý II. Nguyên nhân là do khoản thu nhập khác của công ty chỉ đạt hơn 187 triệu đồng, trong khi quý II/2023 ghi nhận gần 70 tỷ đồng nhờ khoản lợi nhuận thanh lý cây cao su.

Một nguyên nhân khác, doanh thu tài chính của công ty giảm 73% xuống 9 tỷ đồng do khoản cổ tức, lợi nhuận được chia đều giảm.

Tương tự, CTCP Cao su Thống Nhất (Mã: TNC) báo lãi sau thuế giảm 45% xuống gần 11 tỷ đồng do sản lượng tiêu thụ cao thu giảm so với cùng kỳ. Khoản cổ tức từ CTCP dịch vụ Xuất nhập khẩu Nông Lâm sản và Phân bón Bà Rịa, cùng với thu nhập từ việc thanh lý cây cao su giảm so với quý II/2023.

Doanh nghiệp săm lốp lãi lớn nhờ đâu?

Kỳ này, CTCP Cao su Đà Nẵng (Mã: DRC) chứng kiến doanh thu thuần cao kỷ lục 1.364 tỷ đồng, tăng hơn 17% so với cùng kỳ năm ngoái. Lãi sau thuế hơn 77 tỷ đồng, tăng 52% so với quý II/2023.

Giải thích về kết quả tích cực trên, Cao su Đà Nẵng cho rằng là nhờ đẩy mạnh chính sách bán hàng làm tăng doanh thu tiêu thụ. Đồng thời tỷ giá hối đoái cũng tăng từ đầu năm nâng cao hiệu quả của hoạt động xuất khẩu.

Trong quý II, CTCP Công nghiệp Cao su Miền Nam (Casumina - Mã: CSM) ghi nhận doanh thu giảm 7% xuống 1.333 tỷ đồng. Casumina báo lãi sau thuế 21 tỷ đồng, tăng 75% so với cùng kỳ.

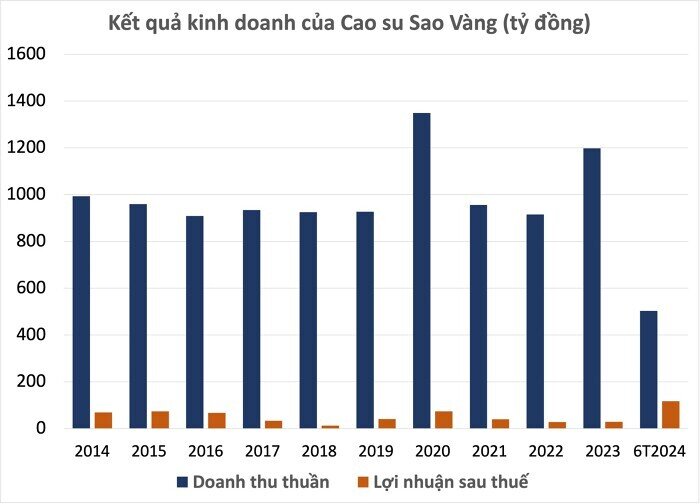

Kỳ này, có một doanh nghiệp săm lốp báo lãi sau thuế kỷ lục, gấp 19 lần cùng kỳ lên gần 114 tỷ đồng là CTCP Cao su Sao Vàng (Mã: SRC). Sở dĩ công ty báo lãi đột biến là nhờ ghi nhận khoản thu nhập khác lên tới 306 tỷ đồng do chuyển nhượng quyền thuê lại đất với cơ sở hạ tầng và tài sản gắn liền với đất. Sau khi trừ đi khoản chi phí 144 tỷ đồng, công ty còn ghi nhận khoản lợi nhuận hơn 162 tỷ đồng.

Từng là đơn vị dẫn đầu ngành công nghiệp cao su thành phẩm nhưng qua thời gian công ty đã bị bỏ lại phía sau. Nguyên nhân khiến Cao su Sao vàng đánh mất vị thế là xu hướng sử dụng lốp Radial ngày càng trở nên phổ biến, không những thế, công ty còn chịu sự cạnh tranh quyết liệt giữa các doanh nghiệp cùng ngành cũng như hàng nhập khẩu.

Nguồn: Lâm Anh tổng hợp từ BCTC.

Giá bán cao su sẽ tiếp tục tăng

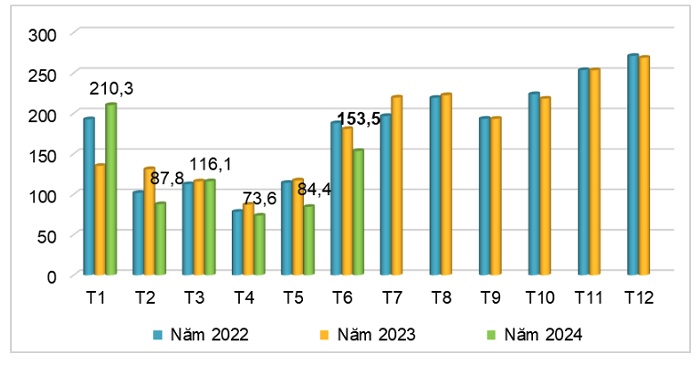

Số liệu từ Tổng cục Hải quan, 6 tháng đầu năm nay, xuất khẩu cao su đạt 726.650 tấn, trị giá trên 1,1 tỷ USD, giảm 5,2% về lượng, nhưng tăng 5,5% về trị giá so với cùng kỳ. Giá cao su xuất khẩu nửa đầu năm nay bình quân đạt 1.525 USD/tấn, tăng 11% so với cùng kỳ.

Về thị trường tiêu thụ, Việt Nam xuất khẩu sang Trung Quốc 489.370 tấn cao su, trị giá 717,9 triệu USD, giảm 16% về lượng và giảm 8% về trị giá so với cùng kỳ.

Lượng cao su xuất khẩu của Việt Nam qua các tháng giai đoạn năm 2022 - 2024 (Đơn vị: nghìn tấn, Nguồn: Cục Xuất nhập khẩu).

Trong báo cáo cập nhật mới đây, Hiệp hội các quốc gia sản xuất cao su thiên nhiên (ANRPC) đã điều chỉnh tăng dự báo nhu cầu cao su toàn cầu lên mức 15,7 triệu tấn, đồng thời giảm dự báo nguồn cung cao su tự nhiên toàn cầu cho cả năm nay xuống còn 14,5 triệu tấn. Điều này khiến thị trường toàn cầu sẽ thiếu hụt tới 1,2 triệu tấn cao su trong năm nay, theo Agromonitor.

Không chỉ vậy, điều kiện khí hậu không thuận lợi, bệnh rụng lá và giá cao su tiếp tục duy trì ở ngưỡng thấp cũng làm ảnh hưởng nghiêm trọng đến quá trình sản xuất của nông dân trồng cao su.

Trong báo cáo về ngành cao su hồi tháng 3, Chứng khoán Phú Hưng (PHS) cho rằng triển vọng tăng trưởng dành cho các doanh nghiệp ngành cao su vẫn đang rất tích cực trong cả ngắn hạn và trung hạn, động lực sẽ đến từ hai yếu tố.

Yếu tố thứ nhất đến từ hoạt động kinh doanh cốt lõi. Các doanh nghiệp cao su Việt Nam tiếp tục được hưởng lợi từ xu hướng tăng giá bán và khả năng tăng thị phần xuất khẩu khi các thị trường khác phải đối mặt với sự thiếu hụt cung trong giai đoạn 2024 - 2025.

Ngoài ra, với các doanh nghiệp đã được cấp chứng nhận Quản lý rừng bền vững VFCO/PEFC sẽ có lợi thế rất lớn trong việc cung cấp vật liệu, sản phẩm cho các nhà sản xuất tại thị trường châu Âu (EU) khi Đạo luật chống phá rừng EUDR có hiệu lực từ năm 2025.

Yếu tố thứ hai đến từ các hoạt động kinh doanh khác. Đơn vị phân tích nhận định, các doanh nghiệp sở hữu quỹ đất trong quy hoạch chuyển đổi sẽ được hưởng lợi từ việc bồi thường đất hoặc phát triển mảng kinh doanh bất động sản khu công nghiệp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()