📰 Nhận định thị trường vĩ mô ngày 6/11/2025

Tín hiệu trái chiều từ FED và rủi ro pháp lý về thuế quan: Bức tranh chính sách bắt đầu “nhiễu”

Thị trường tài chính toàn cầu ngày 6/11 ghi nhận một loạt tín hiệu trái chiều từ các quan chức Cục Dự trữ Liên bang Mỹ (FED), cùng với dữ liệu lao động gây lo ngại và diễn biến pháp lý mới xoay quanh chính sách thuế quan thời Trump. Những yếu tố này đang làm dấy lên câu hỏi lớn: Liệu FED có còn giữ được đồng thuận nội bộ trong bối cảnh kinh tế Mỹ xuất hiện các dấu hiệu “mỏi” rõ rệt?

1. Mâu thuẫn nội bộ FED: Bức tranh chính sách bắt đầu chia rẽ

Ba quan chức FED cùng phát biểu trong ngày 6/11 nhưng với giọng điệu khác nhau, phản ánh sự thiếu đồng thuận trong định hướng chính sách tiền tệ:

-> Đây là quan điểm diều hâu, cho thấy FED vẫn chưa thực sự yên tâm về mặt bằng giá cả.

- Michael Barr (Thống đốc FED) lại cho rằng đã có “tiến triển trong kiểm soát lạm phát”, nhưng vẫn cần đảm bảo thị trường việc làm vững chắc.

-> Một lập trường trung lập, thể hiện tư duy “data-dependent” – chỉ thay đổi chính sách khi dữ liệu thực sự cho phép.

- John Williams (FED New York) thì nghiêng về hướng nới lỏng hơn, đề xuất “duy trì mức lãi suất trung lập thấp”, nhấn mạnh FED cần chú trọng giới hạn dưới của chính sách.

-> Đây là dấu hiệu cho thấy FED có thể đang xem xét điều chỉnh lại khái niệm lãi suất trung lập, ngụ ý cho chu kỳ giảm lãi suất trong năm tới.

Sự mâu thuẫn trong phát biểu này khiến thị trường khó định hướng kỳ vọng chính sách, đồng thời cho thấy quá trình “hạ nhiệt” lạm phát vẫn chưa đủ thuyết phục để FED thống nhất quan điểm.

2. Dữ liệu việc làm – Thị trường lao động bắt đầu rạn nứt

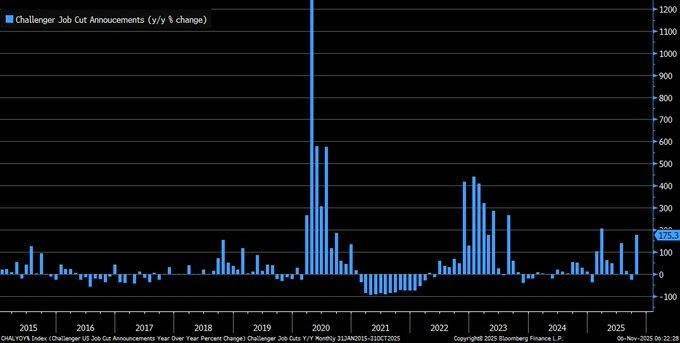

Báo cáo Challenger Job Cuts tháng 10 cho thấy có 153.074 việc làm bị cắt giảm, tăng 183% so với tháng trước và 175% so với cùng kỳ năm ngoái - mức cao nhất trong 22 năm.

- Ngành kho vận và công nghệ là hai lĩnh vực chịu tác động mạnh nhất, với gần 81.000 vị trí bị loại bỏ chỉ trong tháng.

- Dữ liệu này đi ngược lại bức tranh “đẹp” của báo cáo Nonfarm Payrolls (NFP) gần đây, cho thấy thị trường lao động thực tế yếu hơn nhiều so với dữ liệu chính thức. Nếu xu hướng sa thải lan rộng, FED sẽ đứng trước thế tiến thoái lưỡng nan: hoặc chấp nhận lạm phát cao hơn, hoặc đánh đổi bằng tăng trưởng việc làm.

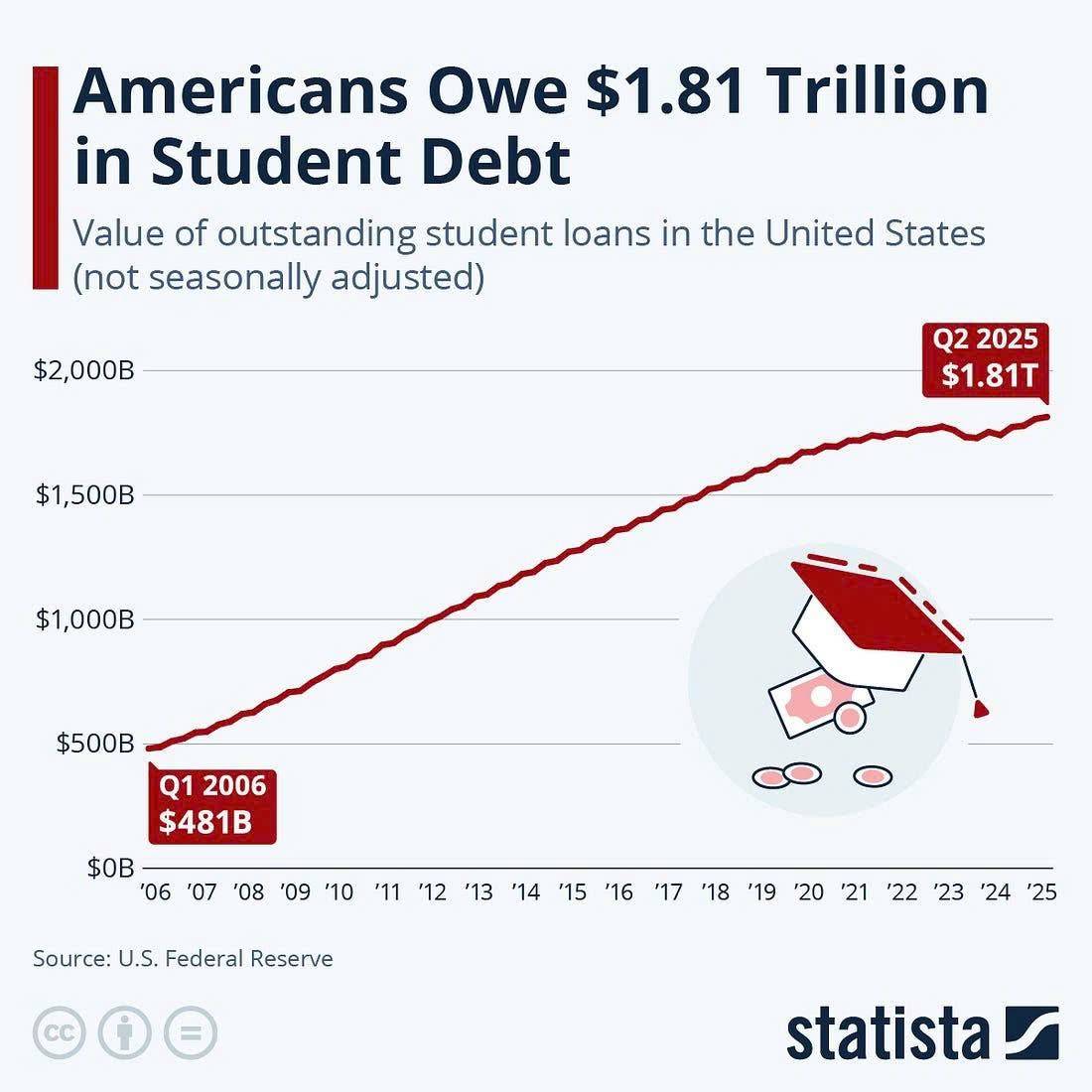

3. Nợ hộ gia đình lập kỷ lục mới – Áp lực đòn bẩy gia tăng

Cùng lúc, tổng nợ hộ gia đình Mỹ đã lập mức kỷ lục mới, bao gồm cả nợ thẻ tín dụng, vay mua nhà và vay học.

Trong bối cảnh lãi suất cao kéo dài, người tiêu dùng bắt đầu chịu sức ép dòng tiền lớn hơn bao giờ hết. Đây là ngòi nổ tiềm tàng cho chu kỳ tín dụng tiêu dùng suy yếu, đặc biệt với các ngân hàng thương mại quy mô nhỏ và nhóm cổ phiếu tiêu dùng không thiết yếu.

Nếu xu hướng này tiếp tục, áp lực chính trị lên FED để hạ lãi suất trong năm 2026 sẽ ngày càng mạnh.

4. Rủi ro pháp lý về thuế quan – Bất định mới cho thương mại toàn cầu

Một yếu tố khác khiến giới đầu tư lo ngại là việc Tòa Tối cao Mỹ đang xem xét tính hợp pháp của các mức thuế quan thời chính quyền Trump.

Nếu phán quyết bất lợi, các mức thuế có thể phải điều chỉnh hoặc bãi bỏ một phần, buộc Nhà Trắng phải tái thiết lập chính sách thương mại với Trung Quốc và các đối tác lớn.

Đây là rủi ro pháp lý - chính trị kép, có thể ảnh hưởng đến giá hàng hóa, tỷ giá và dòng vốn quốc tế, đặc biệt trong bối cảnh cuộc bầu cử Tổng thống Mỹ 2026 đang đến gần.

5. Tác động tổng hợp lên thị trường tài chính

- Thị trường trái phiếu Mỹ: Lợi suất có xu hướng giảm nhẹ khi nhà đầu tư quay lại các tài sản trú ẩn, phản ánh tâm lý lo ngại tăng trưởng kinh tế Mỹ đang chậm lại.

- Chỉ số USD Index (DXY): Biến động hai chiều nhưng thiên về xu hướng giảm. Nguyên nhân đến từ kỳ vọng rằng FED có thể sớm nới lỏng chính sách nếu xu hướng sa thải lan rộng và dữ liệu kinh tế tiếp tục yếu đi.

- Giá vàng: Tiếp tục được hỗ trợ tăng giá trong ngắn hạn. Sự bất định trong chính sách tiền tệ, rủi ro pháp lý liên quan thuế quan và nỗi lo về tăng trưởng toàn cầu khiến vàng trở thành kênh trú ẩn hấp dẫn nhất thời điểm này.

- Thị trường chứng khoán Mỹ: Diễn biến trái chiều. Nhóm công nghệ chịu áp lực do cắt giảm việc làm và triển vọng doanh thu kém tích cực, trong khi các nhóm phòng thủ như năng lượng, tiện ích và y tế tương đối ổn định nhờ dòng tiền tìm kiếm an toàn.

- Nhóm hàng hóa công nghiệp: Ghi nhận nhịp giảm nhẹ do tâm lý lo ngại cầu tiêu thụ yếu đi từ Mỹ và Trung Quốc. Đồng, nhôm và kẽm chịu áp lực lớn nhất khi các dữ liệu sản xuất cho thấy dấu hiệu chững lại rõ ràng.

6. Tóm lại

Thị trường vĩ mô toàn cầu đang bước vào giai đoạn “nhiễu dữ liệu” khi chính sách tiền tệ chưa rõ hướng, trong khi kinh tế thực bắt đầu suy yếu.

FED vẫn trong thế giằng co giữa mục tiêu ổn định giá cả và duy trì việc làm, khiến định hướng chính sách 2026 trở nên khó đoán định hơn bao giờ hết.

Ở thời điểm này, nhà đầu tư cần ưu tiên quản trị rủi ro hơn là mở rộng vị thế. Dòng tiền thông minh nhiều khả năng sẽ tiếp tục luân chuyển về trái phiếu, vàng và nhóm cổ phiếu phòng thủ trong ngắn hạn cho đến khi FED đạt được sự đồng thuận chính sách rõ ràng hơn.

-> Lạm phát chưa hoàn toàn được kiểm soát, thị trường lao động bắt đầu rạn nứt, và rủi ro pháp lý mới đang xuất hiện. Năm 2026 nhiều khả năng sẽ là giai đoạn FED buộc phải “đi dây” giữa hai mục tiêu mâu thuẫn - một thử thách lớn cho thị trường tài chính toàn cầu.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()