Ngành bảo hiểm: Một lựa chọn phòng ngừa rủi ro tốt khi lãi suất tăng

1. Triển vọng trong tương lai của ngành bảo hiểm ra sao?

Triển vọng trung hạn sáng sủa, động lực ngắn hạn tích cực, nhờ vào:

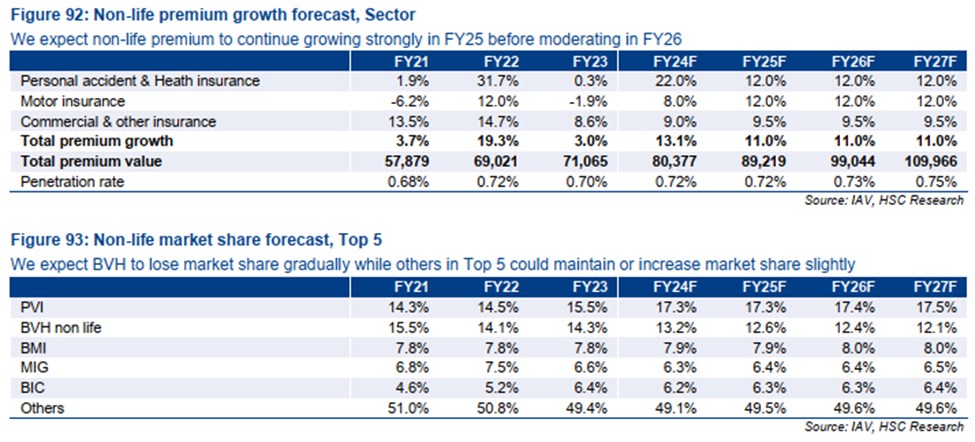

Bảo hiểm phi nhân thọ: Dự kiến Tăng trưởng 11% trong FY25

- Phí bảo hiểm phi nhân thọ tăng 12.8% so với cùng kỳ trong 9 tháng đầu năm 2024 (9T24), phục hồi mạnh mẽ từ mức tăng chỉ 3.0% của FY23, nhờ tăng trưởng mạnh trong bảo hiểm tài sản và sức khỏe.

- Theo đà tăng đó dự kiến trong dài hạn, phí bảo hiểm phi nhân thọ tăng trưởng ổn định khoảng 11.0% hằng năm, giảm nhẹ so với mức 13% của FY24 do tăng trưởng chậm lại trong bảo hiểm sức khỏe. Tuy nhiên, bảo hiểm thương mại và thị phần của các công ty như PVI và các công ty bảo hiểm gắn với ngân hàng được kỳ vọng sẽ tăng tốc trong ba năm tới.

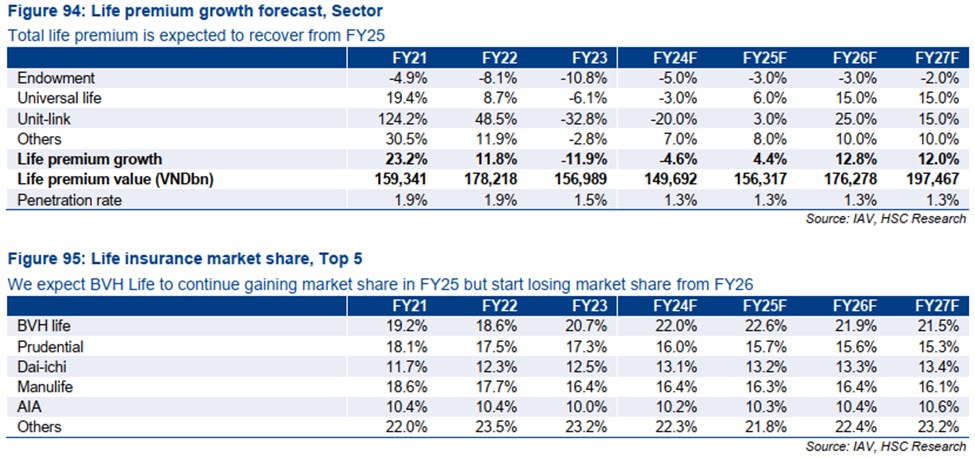

Bảo hiểm nhân thọ: Dự kiến phục hồi trong năm FY25 sau hai năm suy giảm

- Tăng trưởng đã chuyển sang tích cực trong quý 3 năm 2024 đối với cả tổng phí bảo hiểm và phí bảo hiểm kinh doanh mới, cho thấy tín hiệu phục hồi.

- Bảo hiểm nhân thọ dự kiến phục hồi nhẹ 4.4% trong FY25 sau khi giảm 4.6% trong FY24, và tăng tốc lên 12.8% vào FY26 nhờ kênh bancassurance phục hồi mạnh

- Về thị phần, BVH-life được dự báo tăng nhẹ thị phần trong FY25 nhờ vị thế dẫn đầu phí bảo hiểm mới, nhưng có thể mất thị phần từ FY26 vào tay các công ty tập trung vào bancassurance.

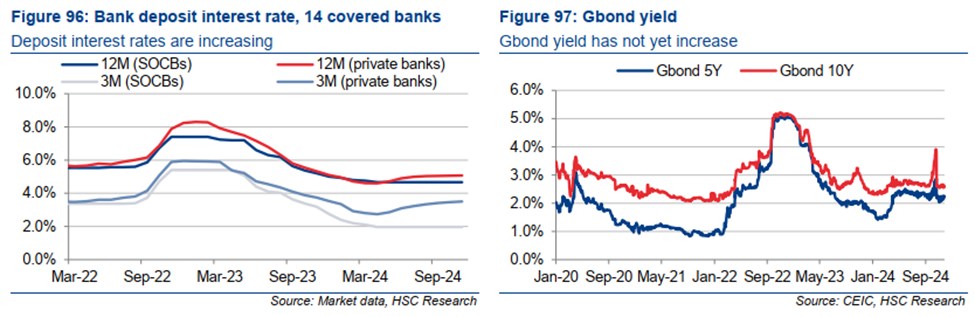

Lãi suất tăng hổ trợ lợi nhuận:

- Lãi suất tiền gửi tăng do thanh khoản hệ thống ngân hàng thắt chặt, dù lãi suất chính sách không đổi. Lãi suất tăng dần trong FY25 sẽ hỗ trợ thu nhập đầu tư của các công ty bảo hiểm, khi 60-70% tài sản đầu tư của họ là tiền gửi. Lợi suất đầu tư có thể chạm đáy vào 4Q24-1Q25 trước khi phục hồi.

- Bảo hiểm nhân thọ cũng hưởng lợi từ lợi suất trái phiếu chính phủ tăng, nhưng mức lãi suất kỹ thuật dự kiến vẫn ổn định ở 2.15% trong FY25. Sự ổn định này giúp ngăn chặn rủi ro tăng nghĩa vụ nợ của các công ty bảo hiểm nhân thọ.

>>> Chính vì vậy bảo hiểm sẽ là lựa chọn tiềm năng trong môi trường lãi suất tăng.

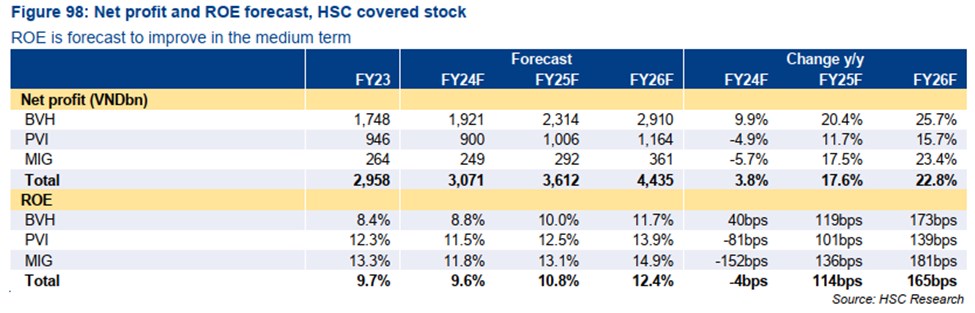

- Theo HSC Research, lợi nhuận ròng dự kiến tăng trưởng hai chữ số trong FY25-26: BVH tăng 20.4% và 25.7%, PVI tăng 11.7% và 15.7%, MIG tăng 17.5% và 23.4% trong FY25 và FY26.

- Động lực chính của BVH là biên lợi nhuận bảo hiểm cải thiện ở cả mảng nhân thọ và phi nhân thọ. Với PVI và MIG, động lực đến từ tăng trưởng phí bảo hiểm mạnh và phục hồi sau Yagi. Về trung và dài hạn, cả ba cổ phiếu đều được kỳ vọng cải thiện ROE nhờ tăng trưởng doanh thu và biên lợi nhuận tốt hơn.

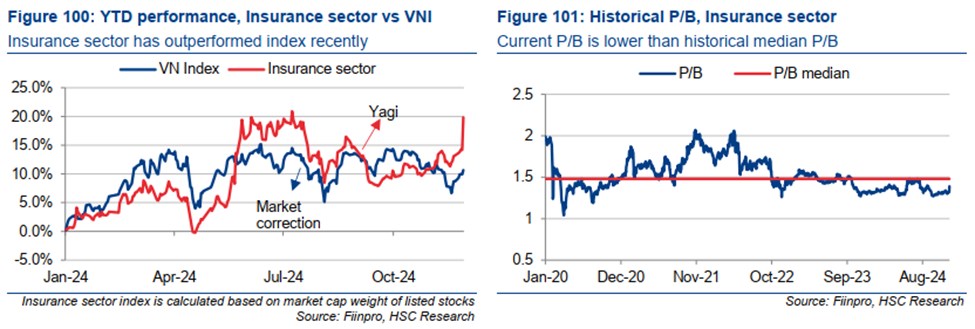

2. Định giá có thật sự hấp dẫn khi gần đây giá cổ phiếu có biểu hiện khá tốt?

- Cổ phiếu bảo hiểm gần đây đã vượt trội hơn VN-Index nhờ kỳ vọng phục hồi lợi nhuận trong FY25 và tâm lý tích cực từ đợt tăng lãi suất tiền gửi lần hai. Hiện các cổ phiếu bảo hiểm đang giao dịch với P/B trung bình 1.4x, thấp hơn một chút so với mức trung vị 1.5x, vẫn tạo sức hấp dẫn đầu tư.

Khuyến nghị đầu tư đối với nhóm ngành bảo hiểm: BVH > PVI > MIG.

Cảm ơn anh chị đã đọc qua bài viết.

_Thành Lộc FPTS_

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()