Một quy định mới có hiệu lực từ 1/1/2024 sẽ tác động tới tỷ lệ huy động/cho vay của các ngân hàng, đặc biệt là nhóm VCB, CTG và BID

Theo giới phân tích, mức độ hỗ trợ của Thông tư 26 giảm dần từ năm 2024 sẽ ít nhiều khiến áp lực chi phí huy động tăng lan tỏa dần trong hệ thống.

Theo quy định của Thông tư 26/2022/TT-NHNN, từ ngày 1/1/2024, lượng tiền gửi có kỳ hạn của Kho bạc Nhà nước (KBNN) được tính vào cấu phần tổng tiền gửi khi tính toán tỷ lệ LDR (tỷ lệ huy động/cho vay - thường được dùng để đo lường rủi ro thanh khoản) sẽ bị khấu trừ 60%, tăng từ mức 50% áp dụng trước đó. Điều này có nghĩa, các ngân hàng thương mại cổ phần chỉ còn được tính 40% tiền gửi có kỳ hạn của KBNN vào cấu phần tổng tiền gửi.

Trước đó, ngày 31/12/2022, NHNN đã ban hành Thông tư 26/2022/TT-NHNN nhằm điều chỉnh cách tính tỷ lệ LDR tại các ngân hàng thương mại. Trong đó, NHNN không thay đổi cách tính tổng cho vay và giữ nguyên trần tỷ lệ LDR ở mức 85% nhưng cho phép các ngân hàng thương mại được tính tiền gửi có kỳ hạn của KBNN vào tổng tiền gửi với một tỷ lệ khấu trừ nhất định (Từ ngày Thông tư này có hiệu lực thi hành đến 31/12/2023: 50%; Từ ngày 01/01/2024 đến 31/12/2024: 60%; Từ ngày 01/01/2025 đến 31/12/2025: 80%; Từ ngày 01/01/2026: 100%).

Thông tư 26 được đánh giá là có tác động tích cực lên thanh khoản hệ thống, khi cho phép một phần tiền gửi có kỳ hạn của KBNN tại các ngân hàng thương mại được tính vào phần dư địa cho vay thêm của hệ thống, theo đó phần nào sẽ giảm áp lực lên lãi suất cho vay. Trước đó, quy định cũ không cho phép đưa tiền gửi KBNN vào cấu phần tổng huy động khi tính toán tỷ lệ LDR.

Tuy nhiên, với việc tăng tỷ lệ khấu trừ tăng từ 50% lên 60%, sự thay đổi này có chiều hướng làm gia tăng áp lực huy động tiền gửi có kỳ hạn đối với các ngân hàng thương mại để thay thế lượng tiền gửi của KBNN phải khấu trừ thêm hoặc phải hạn chế cho vay để duy trì tỷ lệ LDR. Áp lực này sẽ lớn hơn tại nhóm ngân hàng thương mại Nhà nước (Vietcombank, VietinBank và BIDV) – vốn nhận hầu hết tiền gửi của Kho bạc Nhà nước.

Số liệu mới nhất của NHNN cho thấy, tính đến cuối tháng 10, tỷ lệ LDR của toàn hệ thống ở mức 76,75%. Trong đó, tỷ lệ này tại nhóm NHTM Nhà nước là 81,83% và nhóm NHTM cổ phần ở mức 79,26%.

Theo Chứng khoán Rồng Việt, mức độ hỗ trợ của Thông tư 26 giảm dần từ năm 2024 sẽ ít nhiều khiến áp lực chi phí huy động tăng lan tỏa dần trong hệ thống. Hay nói cách khác, lãi suất huy động có thể sẽ nhích dần lên trong năm 2024, theo cùng tốc độ phục hồi của các hoạt động kinh tế.

Nhóm Big3 nhận bao nhiêu tiền gửi của Kho bạc Nhà nước?

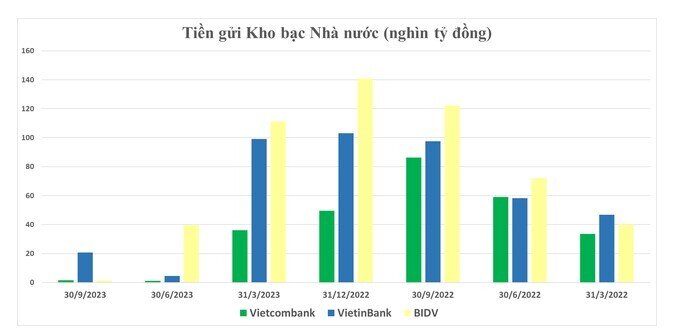

Báo cáo tài chính quý 3 cho thấy, lượng tiền gửi Kho bạc Nhà nước (KBNN) tại BIDV, Vietcombank và VietinBank ở thời điểm 30/9/2023 đã giảm rất mạnh so với hồi đầu năm.

Cụ thể, BIDV chỉ còn nhận hơn 1.400 tỷ đồng tiền gửi không kỳ hạn của KBNN. So với cuối năm 2022, lượng tiền gửi KBNN tại BIDV đã giảm hơn 139.000 tỷ đồng (toàn bộ là mức giảm của tiền gửi có kỳ hạn)

Tương tự, số dư tiền gửi của KBNN tại VietinBank cũng giảm 82.000 tỷ so với cuối năm 2022, về còn hơn 20.700 tỷ đồng.

Với Vietcombank, tiền gửi KBNN tại thời điểm 30/9 chỉ còn hơn 1.500 tỷ đồng, giảm 48.000 tỷ so với thời điểm 31/12/2022.

Tính chung, đến cuối tháng 9, lượng tiền gửi KBNN tại 3 "ông lớn" ngân hàng nêu trên đã giảm gần 270.000 tỷ so với cuối năm 2022. Đây cũng là mức tiền gửi Kho bạc thấp nhất được nhóm Big3 báo cáo trong những năm gần đây.

Dù các con số ghi nhận trong báo cáo tài chính chỉ mang tính thời điểm, nhưng sự sụt giảm nhanh và liên tục qua các kỳ báo cáo vừa qua cho thấy "núi" tiền gửi của KBNN tại các ngân hàng đã có xu hướng thu hẹp mạnh.

Trước đó, tiền gửi KBNN tại các ngân hàng này liên tục duy trì ở mức cao kể từ tháng 6/2022 đến tháng 3/2023, với đỉnh điểm lên tới trên dưới 300.000 tỷ trong giai đoạn cuối năm 2022.

Với quy mô siêu "khủng", tiền gửi KBNN ở là một nguồn hỗ trợ thanh khoản đáng kể giúp nhóm Big4 giảm áp lực huy động tiền gửi từ khách hàng. Dòng tiền lớn trú ngụ tại Big4 cũng có tác động giúp kiềm chế cuộc đua lãi suất huy động trong cuối năm 2022 và đầu năm 2023 khi các ngân hàng này chiếm gần một nửa thị phần trong cơ cấu huy động và cho vay trong hệ thống.

Ngoài ra, Thông tư 26 có hiệu lực từ cuối năm 2022, cho phép các ngân hàng được tính một phần tiền gửi có kỳ hạn của Kho bạc Nhà nước vào cấu phần huy động khi tính tỷ lệ LDR. Điều này đã giúp nhóm Big4 có thêm lượng lớn thanh khoản để cho vay thêm, qua đó gia tăng khả năng sinh lời.

Với những ảnh hưởng trên, việc KBNN rút lượng lớn tiền gửi ra khỏi nhóm Big4 trong quý II sẽ tác động không nhỏ tới hoạt động kinh doanh của các ngân hàng này.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()