Margin lập đỉnh, cuộc chơi chuyển sang bài toán vốn của công ty chứng khoán

Dư nợ cho vay ký quỹ trên thị trường chứng khoán đã chạm mức kỷ lục vào cuối năm 2025, nhưng phía sau con số tăng trưởng này là sự phân hóa ngày càng rõ về năng lực vốn của các công ty chứng khoán.

Tổng dư nợ margin toàn thị trường ước đạt khoảng 395.000 tỷ đồng, nếu tính cả các khoản cho vay liên quan, quy mô lên hơn 412.000 tỷ đồng. Riêng nhóm 35 công ty lớn chiếm gần như toàn bộ thị phần.

Tuy nhiên, bối cảnh đã khác so với giai đoạn trước. Chi phí vốn không còn rẻ. Lãi suất huy động và cho vay đều tăng, trong khi lãi suất liên ngân hàng biến động mạnh. Điều này khiến bài toán không còn là “ai cho vay nhiều hơn”, mà là “ai chịu được chi phí vốn tốt hơn”.

Khác với ngân hàng, công ty chứng khoán không có nguồn tiền gửi ổn định từ dân cư. Phần lớn vốn cho margin đến từ vay ngắn hạn, thấu chi, trái phiếu và các nguồn tổ chức. Khi dư nợ tăng nhanh trong môi trường lãi suất đi lên, áp lực dồn thẳng vào cấu trúc vốn và bảng cân đối.

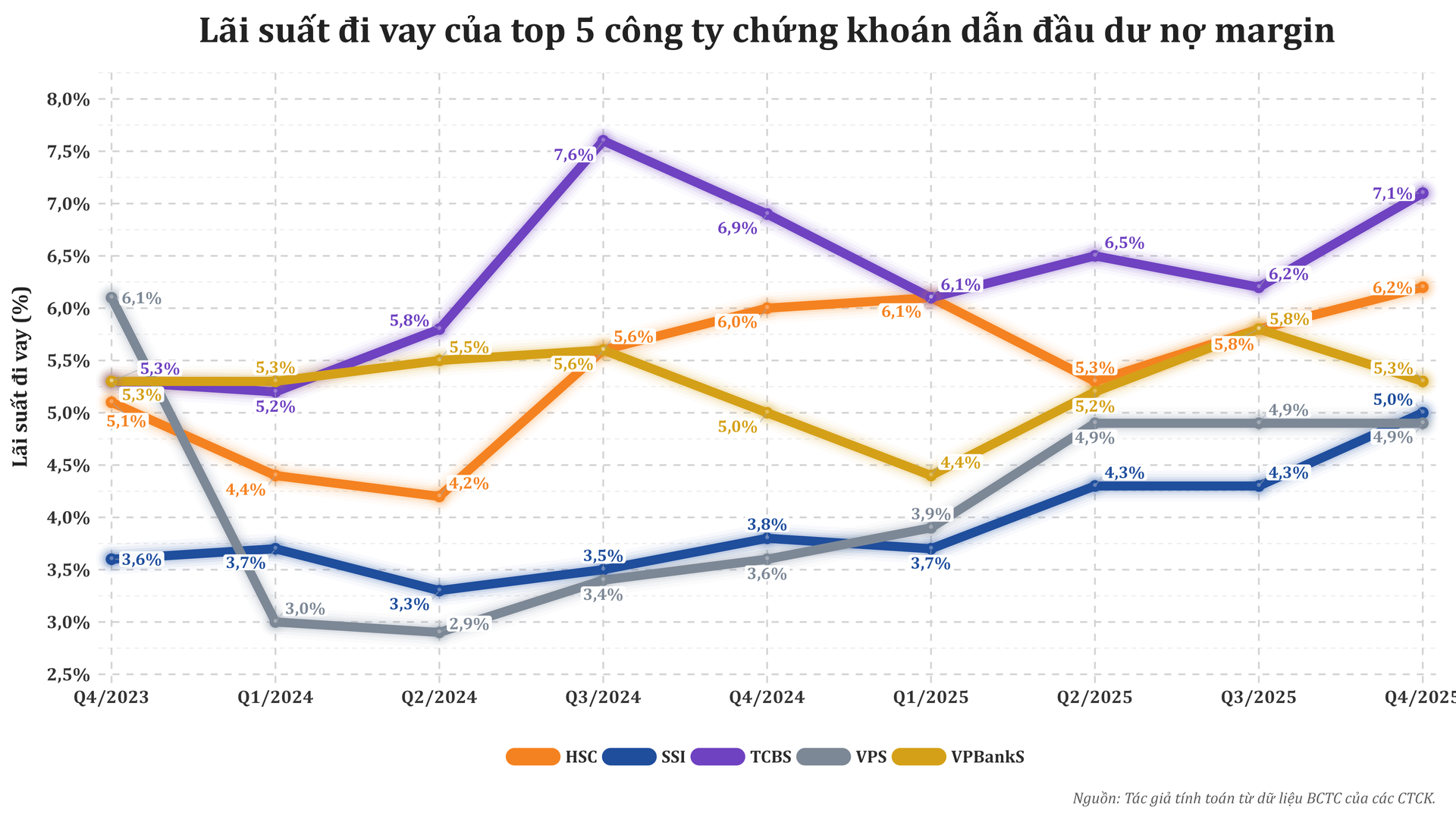

Nhóm 5 công ty dẫn đầu gồm HSC, SSI, TCBS, VPS và VPBankS cho thấy sự khác biệt rõ rệt. Tổng dư nợ margin của nhóm này đạt hơn 165.000 tỷ đồng, nhưng nguồn vốn chủ yếu vẫn là ngắn hạn, chiếm tỷ trọng rất cao ở hầu hết các công ty.

Điểm đáng chú ý nằm ở biên chênh lệch lãi – yếu tố quyết định hiệu quả thực sự của mảng margin. Trong quý IV/2025, mức chênh lệch dao động rất rộng: VPS gần 9%, SSI hơn 6%, HSC khoảng 5,9%, trong khi TCBS và VPBankS chỉ quanh 3,7% – 3,9%.

Điều này cho thấy quy mô không quyết định tất cả. TCBS có dư nợ lớn nhất nhưng biên lãi thấp nhất, trong khi VPS không đứng đầu về quy mô lại có hiệu quả cao nhất. Nói đơn giản: ai vay rẻ hơn, xoay vốn tốt hơn, người đó thắng.

Ở cấp độ toàn ngành, biên lãi đang bị co lại. Chi phí vốn tăng từ khoảng 4,9% lên 5,65%, trong khi lợi suất cho vay giảm nhẹ, khiến chênh lệch lãi thu hẹp xuống còn khoảng 5,6%.

Một điểm nữa ít người để ý: lãi suất margin niêm yết không phản ánh đầy đủ thực tế. Các công ty đang cạnh tranh bằng hàng loạt gói ưu đãi, kéo lợi suất thực xuống thấp hơn mức công bố. Điều này càng khiến biên lãi bị bào mòn.

Nhìn rộng ra, thị trường đang bước sang phase mới. Trước đây là cuộc đua mở rộng dư nợ, còn hiện tại là cuộc đua về cấu trúc vốn và khả năng chịu lãi suất.

Nói thẳng: margin vẫn là “máy in tiền”, nhưng chỉ dành cho những công ty kiểm soát được giá vốn. Ai phụ thuộc quá nhiều vào vốn ngắn hạn, gặp chu kỳ lãi suất đi lên là lập tức lộ điểm yếu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()