“Lạt mềm buộc chặt” với thanh khoản ngân hàng: Tiền Kho bạc bơm thêm – nhưng cánh cửa LDR đã khép

Cuối năm 2025, thị trường tiền tệ Việt Nam chứng kiến một động thái chính sách đáng chú ý: Bộ Tài chính đề xuất nâng hạn mức gửi ngân quỹ nhà nước (NQNN) tạm thời nhàn rỗi tại ngân hàng thương mại từ 50% lên 60%, áp dụng đến hết 28/2/2026. Ở bề nổi, đây là “liều oxy” kịp thời cho thanh khoản hệ thống trong giai đoạn cao điểm Tết. Nhưng ở tầng sâu hơn, chính sách này lại đi kèm một thông điệp cứng rắn về cấu trúc vốn của ngành ngân hàng từ năm 2026 trở đi.

1. Vì sao áp lực thanh khoản dâng cao cuối năm?

Cuối năm luôn là “mùa cao điểm” của thanh khoản:

- Nhu cầu tín dụng tăng nhanh trong khi huy động vốn thị trường 1 chưa theo kịp.

- Giải ngân đầu tư công được thúc đẩy, song vẫn tồn tại lượng lớn ngân sách đã có nhiệm vụ chi nhưng chưa giải ngân ngay (cải cách tiền lương, vốn XDCB, tăng thu – tiết kiệm chi…).

- Lãi suất liên ngân hàng kỳ hạn ngắn từng có thời điểm vọt lên 6,5–7,5%/năm, phản ánh trạng thái căng cục bộ.

Trong bối cảnh đó, việc Kho bạc Nhà nước linh hoạt sử dụng NQNN nhàn rỗi để gửi có kỳ hạn tại các ngân hàng trở thành công cụ hỗ trợ thanh khoản hiệu quả, ít gây méo mó thị trường hơn so với các biện pháp hành chính.

2. Nâng hạn mức NQNN: “liều thuốc” ngắn hạn cho hệ thống

Theo dự thảo Nghị quyết, việc nâng trần từ 50% lên 60% có thể giúp bơm thêm khoảng 100 nghìn tỷ đồng vào hệ thống ngân hàng trong giai đoạn từ nay đến sau Tết Nguyên đán 2026.

Tác động tích cực ngắn hạn:

- Giảm áp lực thanh khoản và hạ nhiệt lãi suất liên ngân hàng.

- Hỗ trợ các ngân hàng duy trì nhịp cho vay, tránh co tín dụng mang tính kỹ thuật.

- Tăng hiệu quả phối hợp chính sách tài khóa – tiền tệ giữa Bộ Tài chính và Ngân hàng Nhà nước Việt Nam.

Về mặt thị trường, đây là tín hiệu “trấn an” đúng thời điểm, giúp hệ thống đi qua vùng trũng thanh khoản cuối năm một cách êm ái hơn.

3. Nhưng LDR từ 2026: thông điệp mang tính cấu trúc

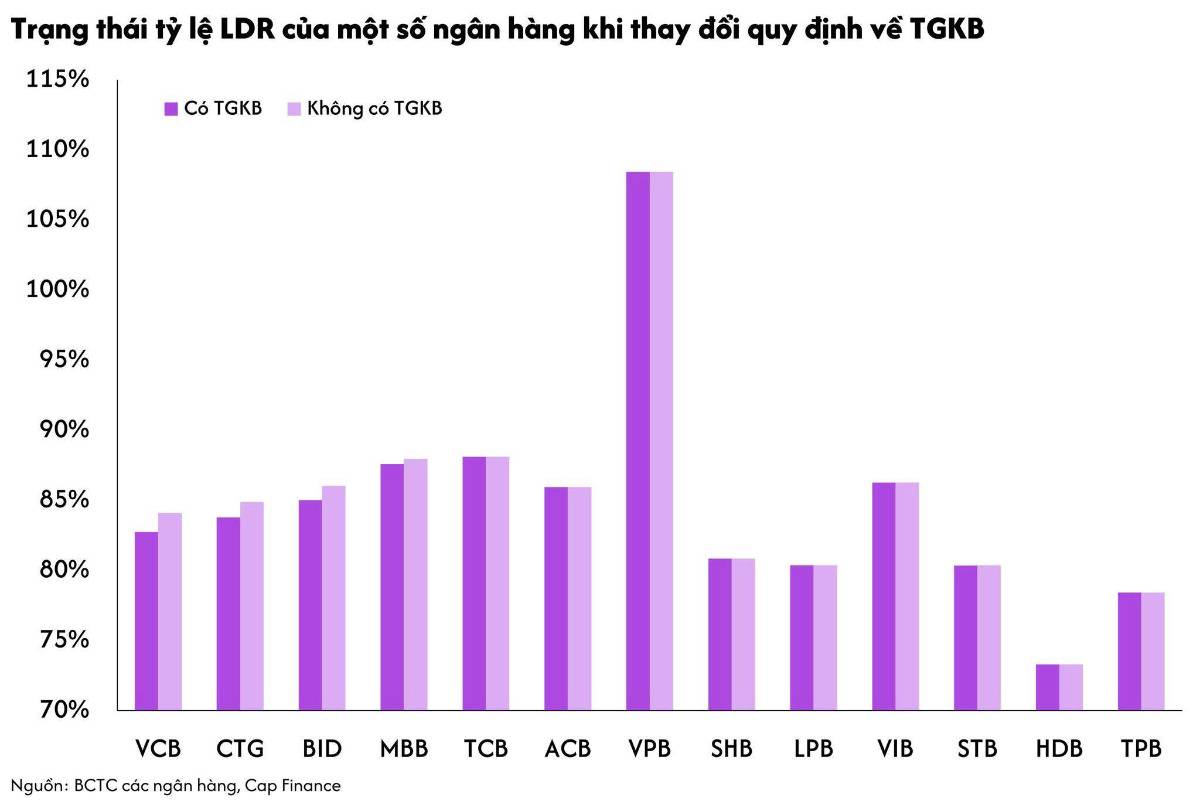

Điểm mấu chốt nằm ở chỗ: từ 01/01/2026, toàn bộ tiền gửi có kỳ hạn của Kho bạc Nhà nước sẽ không còn được tính vào cấu phần huy động khi tính tỷ lệ LDR.

Lộ trình đã rất rõ ràng:

- 2023: tính 50%

- 2024: 40%

- 2025: 20%

- 2026: 0%

Điều này đồng nghĩa, dù NQNN vẫn được gửi vào ngân hàng để hỗ trợ thanh khoản trong thực tế, thì trên sổ sách an toàn, nguồn tiền này không còn giúp “làm đẹp” LDR.

Thông điệp của nhà điều hành là rõ ràng: tiền Kho bạc chỉ là “đệm thanh khoản tạm thời”, không phải nền tảng vốn dài hạn để mở rộng tín dụng.

4. Tác động phân hóa: Big 4 chịu áp lực rõ nét hơn

Nhóm ngân hàng có tỷ trọng tiền gửi Kho bạc lớn – đặc biệt là các ngân hàng quốc doanh – sẽ cảm nhận tác động rõ ràng nhất:

Vietcombank, VietinBank, BIDV:

- Ngắn hạn: hưởng lợi từ thanh khoản được “bơm thêm” cuối năm.

- Trung hạn: LDR tăng cơ học khi tiền Kho bạc bị loại khỏi mẫu số, buộc các ngân hàng phải:

Đẩy mạnh huy động dân cư & tổ chức kinh tế.

Cơ cấu lại tăng trưởng tín dụng theo hướng chọn lọc hơn.

Trong khi đó, các ngân hàng tư nhân có CASA tốt, huy động thị trường 1 mạnh sẽ ít bị “sốc” hơn và thậm chí có thể hưởng lợi tương đối.

5. “Lạt mềm buộc chặt” – triết lý điều hành nhất quán

Nhìn tổng thể, chính sách lần này mang đúng tinh thần “lạt mềm buộc chặt”:

- Mềm: linh hoạt nâng hạn mức NQNN để hỗ trợ thanh khoản đúng thời điểm nhạy cảm.

- Chặt: kiên quyết loại bỏ tiền Kho bạc khỏi LDR, buộc ngân hàng phải tự củng cố nền vốn bền vững.

Đây là bước đi cho thấy nhà điều hành ưu tiên ổn định hệ thống trong ngắn hạn, nhưng không đánh đổi kỷ luật an toàn trong trung – dài hạn.

6. Góc nhìn đầu tư: nên chú ý điều gì?

Đối với nhà đầu tư cổ phiếu ngân hàng:

- Không nên chỉ nhìn vào “liều hỗ trợ” NQNN để kỳ vọng tăng trưởng tín dụng dài hạn.

- Cần phân loại ngân hàng theo:

Chất lượng huy động thị trường 1.

Khả năng kiểm soát LDR sau 2026.

Biên NIM và hiệu quả sử dụng vốn.

Những ngân hàng tự chủ nguồn vốn, ít phụ thuộc “đệm Kho bạc”, sẽ là nhóm đi đường dài tốt hơn trong chu kỳ mới.

Kết luận

Việc nâng hạn mức gửi NQNN cuối năm 2025 là giải pháp kỹ thuật cần thiết để ổn định thanh khoản và tâm lý thị trường. Nhưng song song, việc khóa chặt cánh cửa LDR từ 2026 cho thấy một thông điệp rất rõ: ngành ngân hàng Việt Nam đang bước sang giai đoạn tăng trưởng kỷ luật hơn, dựa vào nền vốn thực chất thay vì các nguồn hỗ trợ tạm thời.

💬 Theo bạn, ngân hàng nào sẽ thích nghi tốt nhất với “luật chơi” LDR mới từ 2026? Hãy chia sẻ góc nhìn của bạn dưới phần bình luận và theo dõi Quốc Việt để tiếp tục cập nhật những phân tích sâu hơn về ngân hàng & thị trường tiền tệ nhé!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()