Báo Markettimes

Báo Markettimes

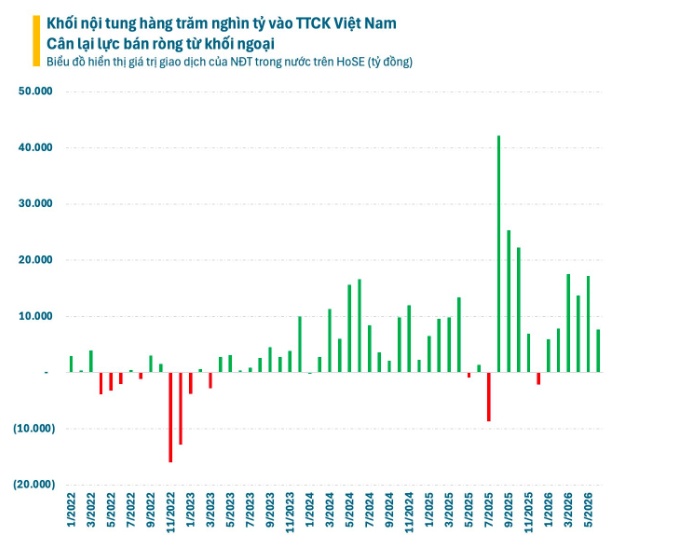

Khối nội tung hàng trăm nghìn tỷ vào chứng khoán Việt Nam, cân lại lực bán ròng từ khối ngoại

Trong nhiều năm qua, cụm từ “khối ngoại bán ròng” đã trở nên quen thuộc với nhà đầu tư trên thị trường chứng khoán Việt Nam. Xu hướng rút vốn kéo dài của nhà đầu tư nước ngoài liên tục tạo áp lực lên thị trường. Tuy nhiên, ở chiều ngược lại, dòng tiền từ nhà đầu tư trong nước đang cho thấy sức mạnh đáng kể khi đóng vai trò cân bằng lực bán này.

Từ đầu năm 2026 đến nay, nhà đầu tư trong nước đã mua ròng liên tiếp qua tất cả các tháng trên sàn HoSE, với tổng giá trị gần 70.000 tỷ đồng. Nếu tính từ đầu năm 2022, lượng vốn mua ròng của khối nội đã vượt 280.000 tỷ đồng. Con số này chưa bao gồm dòng tiền tham gia các đợt chào bán cổ phần của doanh nghiệp.

Sau giai đoạn đại dịch Covid-19, làn sóng nhà đầu tư cá nhân gia nhập thị trường mạnh mẽ đã giúp dòng tiền nội trở thành động lực chủ chốt thúc đẩy chứng khoán Việt Nam tăng trưởng. Trong khi đó, khối ngoại liên tục rút vốn, khiến tỷ trọng sở hữu của nhà đầu tư nước ngoài trên thị trường giảm xuống mức thấp kỷ lục, hiện chỉ còn khoảng 12%.

So với giai đoạn trước, tác động của giao dịch khối ngoại đối với diễn biến chung của thị trường đã suy giảm đáng kể. Ảnh hưởng của dòng vốn ngoại hiện chủ yếu tập trung ở một số cổ phiếu riêng lẻ thay vì chi phối toàn thị trường. Dù vậy, giới đầu tư vẫn kỳ vọng dòng tiền ngoại sẽ sớm quay trở lại, nhất là khi thị trường chứng khoán Việt Nam đã được FTSE xác nhận nâng hạng.

Bên cạnh câu chuyện nâng hạng thị trường, làn sóng IPO đang có dấu hiệu sôi động trở lại cũng được đánh giá là yếu tố có thể gia tăng sức hút cho chứng khoán Việt Nam. Nhiều doanh nghiệp mới trong các lĩnh vực như bán lẻ, tài chính hay vàng bạc được kỳ vọng sẽ mang đến những cơ hội đầu tư mới, đồng thời góp phần đa dạng hóa hàng hóa trên thị trường – vấn đề vốn được xem là điểm nghẽn tồn tại nhiều năm qua.

Theo ước tính của Dragon Capital, tổng giá trị các thương vụ IPO tại Việt Nam trong giai đoạn 2026-2028 có thể vượt 40 tỷ USD. Trong đó, DMX được xem là một trong những thương vụ quy mô lớn mở đầu cho chu kỳ niêm yết mới. Thế hệ doanh nghiệp dự kiến lên sàn trong giai đoạn này được đánh giá có chất lượng cao hơn, với khả năng sinh lời và tài sản đã được kiểm chứng, lợi thế cạnh tranh bền vững cùng hệ thống quản trị gắn chặt với lợi ích cổ đông.

Yếu tố định giá hấp dẫn cũng đang hỗ trợ cho triển vọng của thị trường. Dù VN-Index đã vượt mốc 1.800 điểm và tiến sát vùng đỉnh lịch sử, hơn 70% số cổ phiếu trên thị trường vẫn đang giao dịch với mức P/E dưới 10 lần. Theo VinaCapital, đây là vùng định giá thấp thường chỉ xuất hiện trong những giai đoạn khủng hoảng.

Nguyên nhân chủ yếu đến từ sự tăng trưởng mạnh của nhóm cổ phiếu thuộc hệ sinh thái Vingroup, hiện chiếm gần 30% vốn hóa của VN-Index. Đà bứt phá của nhóm cổ phiếu này đã góp phần kéo mặt bằng định giá chung của chỉ số lên cao hơn.

Cùng với đó, Việt Nam đang đẩy mạnh nhiều chương trình cải cách nhằm nâng cao hiệu quả hoạt động của doanh nghiệp nhà nước, đáp ứng các tiêu chí nâng hạng thị trường của FTSE và tháo gỡ các vướng mắc để tái khởi động nhiều dự án bất động sản bị đình trệ.

Theo đánh giá của VinaCapital, thị trường chứng khoán hiện vẫn chưa phản ánh đầy đủ tác động tích cực từ các cải cách này. Hiệu quả của các chính sách được kỳ vọng sẽ dần thể hiện trong thời gian tới thông qua sự cải thiện thanh khoản, gia tăng số lượng doanh nghiệp niêm yết, quá trình tái cơ cấu doanh nghiệp nhà nước cũng như việc khơi thông các dự án chậm tiến độ.

Báo Markettimes

Khối nội tung hàng trăm nghìn tỷ vào chứng khoán Việt Nam, cân lại lực bán ròng từ khối ngoại

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665