Khi dòng tiền vượt khả năng sản xuất kinh tế

Có một hiện tượng vĩ mô đáng chú ý là sự chênh lệch bền vững giữa tốc độ tăng trưởng cung tiền M2 và tốc độ tăng trưởng Tổng sản phẩm quốc nội (GDP) thực.

Khi lượng tiền trong hệ thống luân chuyển và tăng lên nhanh chóng, vượt xa khả năng sản xuất hàng hóa và dịch vụ của nền kinh tế, một lượng lớn thanh khoản dư thừa được hình thành. Theo lý thuyết kinh tế, đây là dấu hiệu cảnh báo đầu tiên về áp lực lạm phát tiềm tàng, nhưng quan trọng hơn, nó kích hoạt một cơ chế phân bổ vốn méo mó mà các nhà kinh tế gọi là sự mất kết nối giữa thị trường tài chính và kinh tế thực.

Sự mất kết nối này bắt nguồn từ bản chất của chính sách tiền tệ nới lỏng. Khi các ngân hàng trung ương áp dụng lãi suất thấp kỷ lục hoặc các chương trình định lượng (QE) để kích thích kinh tế, tiền mới được bơm vào hệ thống ngân hàng và thị trường vốn, vốn là những nơi có tốc độ phản ứng nhanh và biên lợi nhuận cao. Do đó, dòng vốn giá rẻ này chủ yếu chảy vào các tài sản như cổ phiếu, bất động sản, crypto dẫn đến lạm phát tài sản. Giá trị vốn hóa của các thị trường này tăng vọt, tạo ra cảm giác thịnh vượng trên giấy tờ.

Tuy nhiên, sự tăng trưởng này không hề tương ứng với sự gia tăng năng suất hoặc thu nhập của đại bộ phận dân chúng, đặc biệt là các doanh nghiệp nhỏ và ngành sản xuất truyền thống, vốn là động lực của GDP thực.

Chính cơ chế mất kết nối này đã tạo ra hình thái phục hồi nền kinh tế hình chữ K (sau khủng hoảng như GFC hay Covid-19). Cánh đi lên của chữ K bao gồm các chủ sở hữu tài sản, các công ty công nghệ lớn và các lĩnh vực được hưởng lợi trực tiếp từ vốn rẻ; họ chứng kiến tài sản ròng và lợi nhuận tăng theo cấp số nhân.

Ngược lại, cánh đi xuống bao gồm người lao động thu nhập thấp, các doanh nghiệp vừa và nhỏ, và các ngành dịch vụ trực tiếp. Những đối tượng này không được hưởng lợi từ sự bùng nổ vốn hóa mà còn phải đối mặt với hai áp lực kép: chi phí sinh hoạt tăng cao do lạm phát tài sản dần lan sang giá tiêu dùng (nhất là chi phí nhà ở) và sự đình trệ trong tăng trưởng lương thực tế do năng suất kém hiệu quả.

Về lâu dài, sự phân kỳ này đặt ra rủi ro hệ thống sâu sắc. Sự mất cân bằng giữa Delta_M2 và Delta_GDP không chỉ đơn thuần là vấn đề phân phối mà còn làm suy giảm hiệu quả đầu tư tổng thể.

Khi các nhà đầu tư theo đuổi lợi nhuận dễ dàng từ đầu cơ tài sản, họ ít có động lực để rót vốn vào các dự án sản xuất dài hạn, vốn là nền tảng cho tăng trưởng năng suất và GDP thực bền vững.

Hiện tượng "Malinvestment" này làm xói mòn cấu trúc kinh tế và làm tăng khả năng xảy ra các cuộc khủng hoảng tài chính trong tương lai, nơi sự điều chỉnh giá tài sản sẽ tác động ngược trở lại kinh tế thực một cách tàn khốc, qua đó tiếp tục làm trầm trọng thêm sự bất bình đẳng đã được định hình bởi nền kinh tế hình chữ K.

Do đó, thách thức lớn nhất đối với các nhà hoạch định chính sách là phải chuyển dịch trọng tâm.

Sự thành công của một nền kinh tế không nên được đánh giá qua mức độ tăng trưởng của các chỉ số tài chính, mà phải qua sự phục hồi bền vững, toàn diện của GDP thực và năng suất lao động. Việc tái lập sự liên kết giữa dòng vốn và các yếu tố cơ bản của nền kinh tế là điều kiện tiên quyết để đảm bảo sự thịnh vượng được chia sẻ rộng rãi, thay vì chỉ tập trung vào một nhóm người.

--

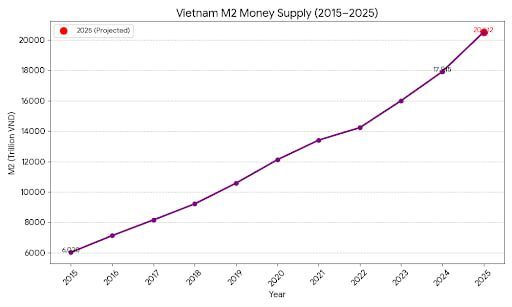

PS. tốc độ tăng M2 của Việt Nam giai đoạn 2020-2025F: 14.5%, 8.9%, 6.2%, 12.5%, 12.7%, và 14.5% (như thời Covid).

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()