+84

+84 Nhận OTP

Ở bài viết trước đó, chúng tôi đã phân tích chuỗi giá trị ngành thép của HPG để nhà đầu tư thấy được cách quản trị đầu vào và đầu ra của HPG, từ đó hiểu sâu hơn về cổ phiếu này.

Trong đó, chúng tôi thường xuyên đề cập tới yếu tố mở rộng sản xuất và xây dựng nhà máy mới, kỳ vọng vào một uptrend mới của HPG vào năm 2024, khi Dung Quất 2 được hoàn thành. Bài viết sau đây sẽ phân tích chuyên sâu về dự án Dung Quất 2 cùng những điểm tích cực và hạn chế để chứng minh cho sự kỳ vọng của chúng tôi và cũng để nhà đầu tư có thêm thông tin khi đầu tư vào HPG.

Tóm tắt luận điểm bài viết:

Điểm tích cực:

Quản trị chi phí tốt giúp giá thép XD HPG thấp hơn mức bình quân ngành, tạo lợi thế cạnh tranh cho HPG khi mở rộng và chiếm lĩnh thị trường

Điểm hạn chế:

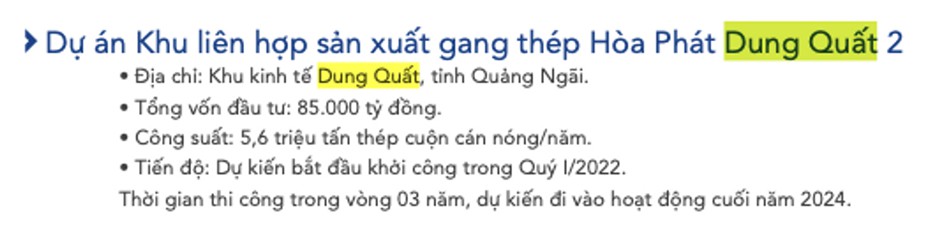

1. Dự án Dung Quất giai đoạn 2

- Xét về quy mô đầu tư, Dung Quất 2 có thể nói là dự án có quy mô đầu tư lớn nhất từ trước đến nay của HPG với tổng mức đầu tư 85 nghìn tỷ đồng. Số tiền này sẽ được phân bổ cho TSCĐ khoảng 70 nghìn tỷ và vốn lưu động là 15 nghìn tỷ.

- Dung Quất 2 được đánh giá sẽ khiến HPG chuyển mình thành “người khổng lồ”, dự kiến đưa tổng công suất của HPG lên 14.6 triệu tấn/năm (tăng 66% so với mốc 8.6 triệu tấn/năm ở hiện tại. Dung Quất 2 với 2 lò cao có tổng công suất 5.6 triệu tấn dự kiến sẽ cung cấp 4.6 triệu tấn HRC/năm và 1 triệu tấn thép xây dựng/năm cùng các sản phẩm thép khác. Lò đầu tiên dự kiến sẽ đi vào vận hành vào đầu năm 2024, nâng tổng công suất của HPG lên 30%, lò thứ 2 dự kiến hoạt động vào cuối năm 2024, tăng tổng công suất lên tới 33%. Chúng ta có thể kỳ vọng chu kỳ mới của HPG bắt đầu từ 2024.

- Với công suất lớn khoảng 5.6 triệu tấn/năm thì Dung Quất 2 có thể tạo ra tình trạng dư thừa cung nhẹ cho HPG. Tuy nhiên, đối với chúng tôi, vấn đề dư cung không đáng lo ngại, điều này đã được chúng tôi lý giải ở bài viết trước đó, nhà đầu tư có thể theo dõi thêm.

Xem thêm: https://24hmoney.vn/news/hpg-sieu-co-hay-noi-that-vong-chu-ky-moi-c30a1764648.html

2. Dung Quất 2 tận dụng những lợi thế về cơ sở vật chất của Dung Quất 1 trước đó

- Yếu tố đầu tiên về lò BOF, chúng tôi đã đề cập tới công nghệ này ở bài viết trước đó về chuỗi giá trị ngành thép, quý vị có thể theo dõi ở link dưới đây:

- Về khía cạnh Logistics, HPG sở hữu cảng nước sâu tại nhà máy Dung Quất 1. Với việc nhờ vậy mà CP vận chuyển NVL thấp hơn từ 3-5 USD/tấn so với nhà máy Hòa Phát Hải Dương. Theo ước tính của chúng tôi, với công suất 5.6 triệu tấn/năm thì nhà máy Dung Quất phải nhập khoảng 9.5 triệu tấn quặng sắt và 4.4 triệu tấn than. Ở mức nhập khẩu 10 triệu tấn NVL thì HPG đã tiết kiệm được 30-50 triệu USD (khoảng 700-1200 tỷ đồng). Với việc HPG tiếp tục gia tăng đội tàu tại cảng Dung Quất thì chúng ta hoàn toàn có thể kỳ vọng BLNG có thể tăng trưởng hơn nữa nhờ việc tối ưu CP sản xuất.

- Bên cạnh đó, nhờ vị trí nhà máy và cảng nước sâu Dung Quất tại miền Trung mà thời gian vận chuyển thép ra thị trường miền Nam được tiết giảm đáng kể từ 7 ngày xuống còn 3 ngày, chi phí vận chuyển giảm từ 1.1 triệu đồng/tấn xuống còn 0.9 triệu đồng/tấn qua đó gia tăng lợi thế cho HPG khi chinh phục thị trường thép miền Trung và miền Nam.

- Ngoài ra, nhà máy Dung Quất cũng tự chủ được khoảng 76.3% lượng điện phục vụ cho sản xuất. Với năng lực tự chủ hiện tại là 2.7 tỷ kWh/năm thì chúng tôi ước tính Dung Quất có thể tiết kiệm được khoảng 4,300 tỷ đồng/năm.

3. Dung Quất 2 gia tăng lợi thế về quy mô, giúp tiết giảm chi phí sản xuất cho HPG

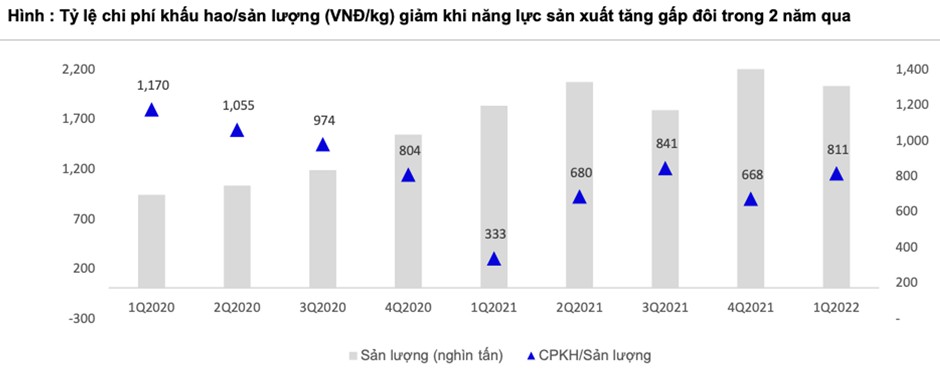

- Về CP khấu hao, Lò BOF mà HPG đòi hỏi vốn đầu tư về máy móc thiết bị lớn, do vậy CP khấu hao sẽ chiếm tỷ trọng đáng kể trong cơ cấu chi phí sản xuất thép. Trước khi có nhà máy Dung Quất, tỷ lệ chi phí khấu hao/sản lượng là khoảng 1000VNĐ/kg. Sau khi Dung Quất đi vào hoạt động kể từ Q1/2021, tỷ lệ này giảm xuống khoảng 40% chỉ còn xấp xỉ quanh ngưỡng 700VNĐ/kg. Điều này chứng tỏ nhờ mở rộng quy mô sản xuất mà tỷ lệ chi phí khấu hao/sản lượng của HPG đã giảm đáng kể.

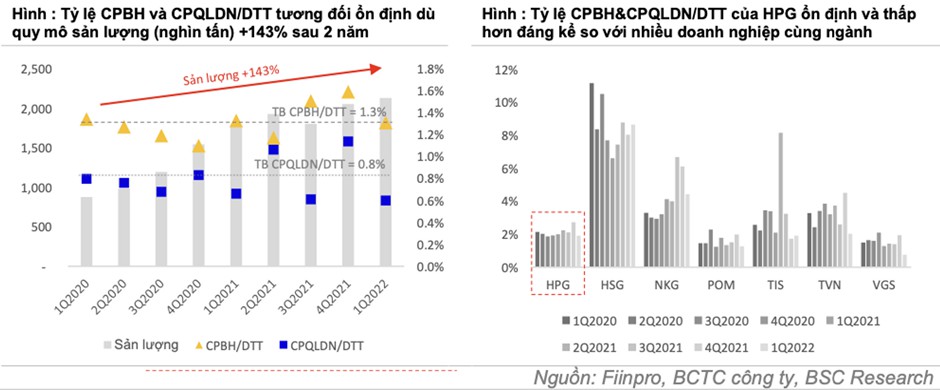

- Về CP Bán hàng&Quản lý, trong 2 năm từ 2020 - đầu 2022 mặc dù mức sản lượng tăng 143%, nhưng tỷ lệ CPQLDN/DTT chỉ dao động trong khoảng 1% - 1.6%, tỷ lệ CPBH/DTT cũng biến động nhẹ quanh mức 0.6% - 1.2%. Tổng CP BH&QL/DT ở quanh mức 2% - 3%, thấp hơn đáng kể so với trung bình ngành. Như vậy, có thể thấy quy mô lớn giúp HPG kiểm soát CP cố định và CP BH&QL thấp hơn các đối thủ khác.

4. Quản trị chi phí tốt giúp giá thép XD HPG thấp hơn mức bình quân ngành, tạo lợi thế cạnh tranh cho HPG khi mở rộng và chiếm lĩnh thị trường:

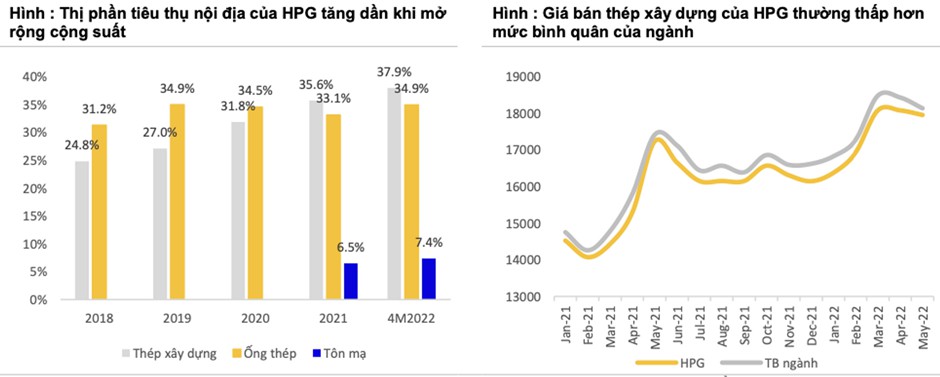

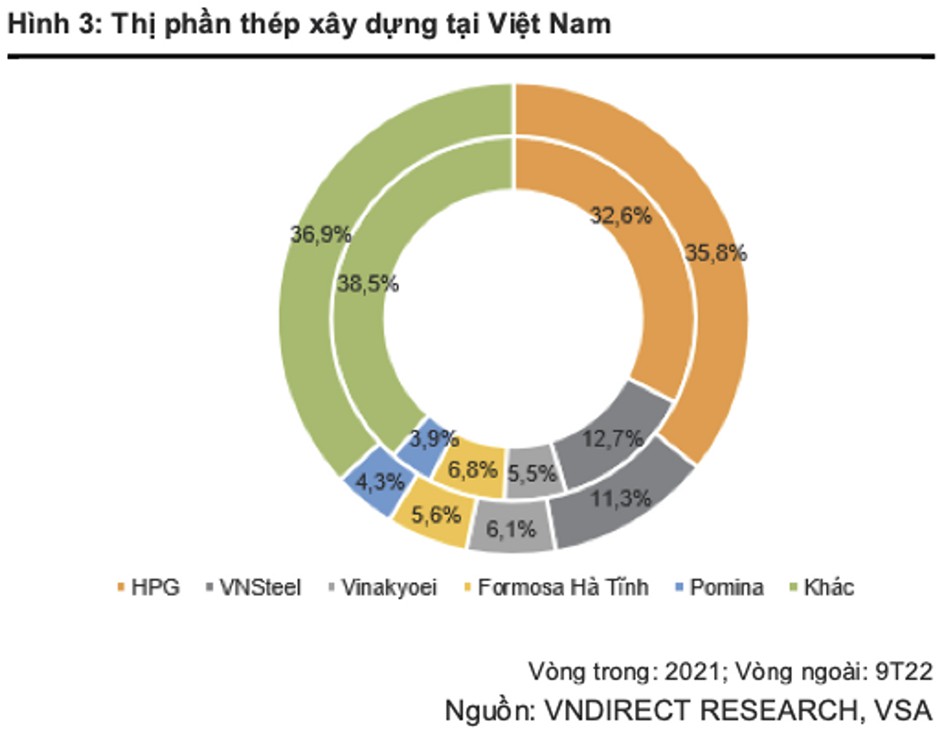

- Bằng chứng là khi HPG gia tăng công suất nhà máy giai đoạn cuối năm 2018 - đầu năm 2022, thị phần tiêu thụ thép xây dựng nội địa của HPG đã gia tăng từ 24.8% đến 37.9%. Đáng chú ý là khoảng cách thị phần thép xây dựng giữa HPG và đối thủ cạnh tranh lớn nhất là VNSteel đã giảm xuống còn 1.1% so với 5.9% giai đoạn 2021 - 2022. Như vậy, chúng ta hoàn toàn có thể kỳ vọng rằng với việc chu kỳ ngành thép gặp khó khăn như hiện tại, các doanh nghiệp khác cùng ngành với lợi thế cạnh tranh về giá kém hơn sẽ mất thị phần vào tay HPG.

5. Những hạn chế tiềm ẩn:

-Về chi phí lãi vay, trong tổng mức đầu tư 85 nghìn tỷ đồng, nhà đầu tư cần chú ý khoản vay ngân hàng 35 nghìn tỷ đồng. Liệu khoản vay này có ảnh hưởng tiêu cực đến dòng tiền của HPG?

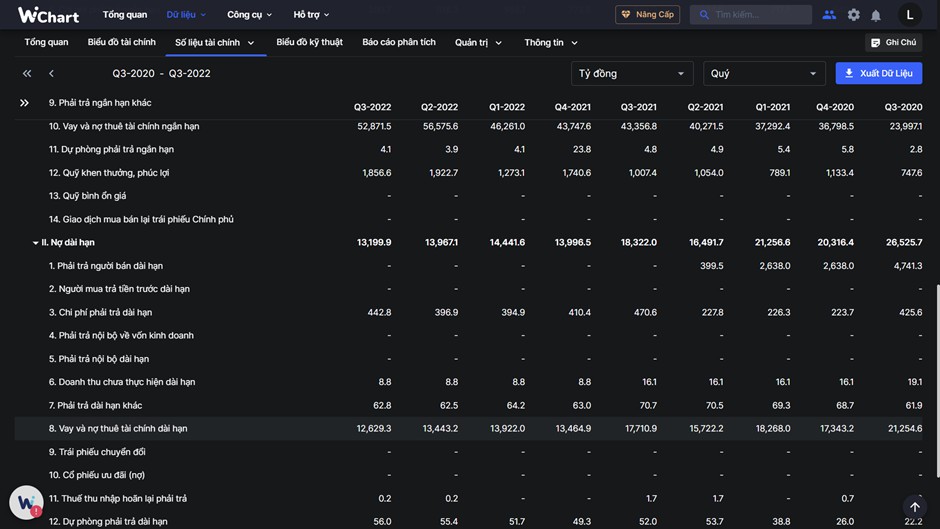

- Tại khoản mục Nợ vay BCTC Q3/2022, HPG có khoảng 52,871 tỷ đồng Vay và nợ thuê tài chính ngắn hạn và 12,629 tỷ đồng Vay và nợ thuê tài chính dài hạn. Với mức vay 35,000 tỷ đồng cho Dung Quất 2 thì tổng mức vay và nợ thuê tài chính của HPG dự kiến khoảng 100,000 tỷ đồng. Nếu chúng ta so sánh với VCSH khoảng 98,075 tỷ đồng, thì tỷ lệ Nợ/VCSH dự kiến tăng lên khoảng 1.02 khi đầu tư vào Dung Quất 2. Do vậy, chúng tôi đánh giá CP tài chính chắc chắn sẽ gây áp lực lớn cho HPG cho đến khi Dung Quất 2 được hoàn thành vào năm 2024, trong bối cảnh mặt bằng lãi suất cao như hiện tại. Do vậy, nhà đầu tư cần hết sức lưu ý khoản mục CP tài chính của HPG khi đầu tư vào cổ phiếu này giai đoạn tới.

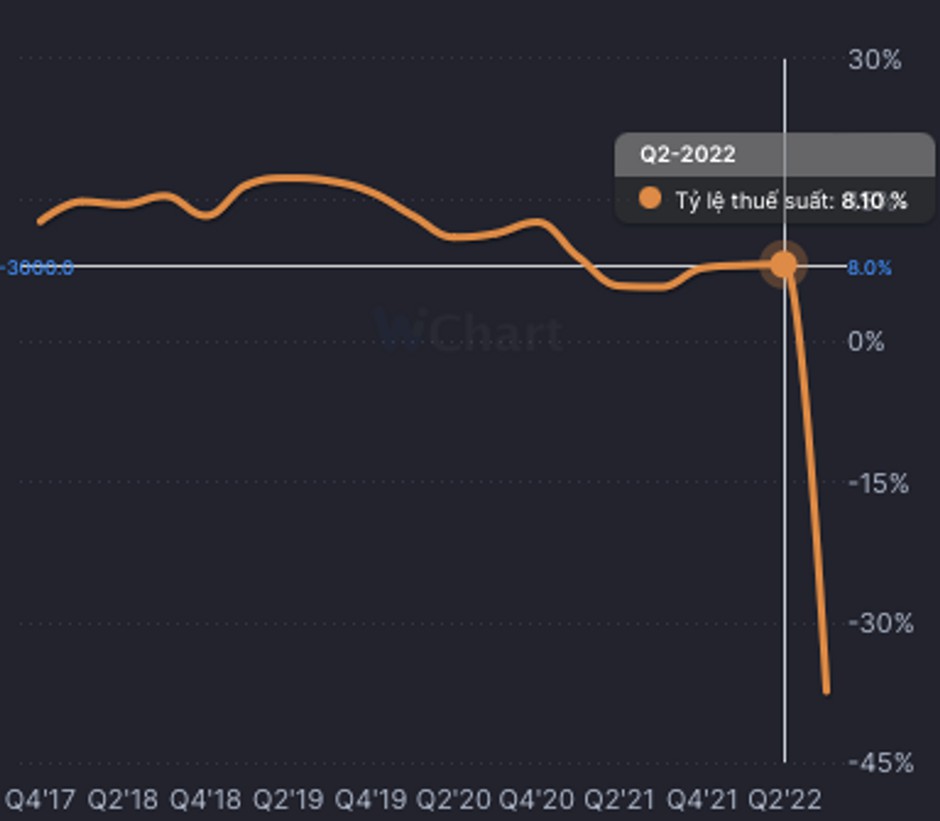

- Về CP Thuế, HPG được miễn thuế TNDN cho nhà máy Dung Quất cho tới cuối năm 2023. Với việc Dung Quất chiếm hơn 60% công suất thép thô của HPG thì chúng tôi đánh giá rằng thuế TNDN hàng năm của HPG là không cao quanh mức 8% kể từ khi Dung Quất đi vào vận hành (trừ các quý thua lỗ). Tuy nhiên với việc Dung Quất 2 đi vào vận hành dự kiến vào năm 2024 thì HPG khi đó không còn tận dụng được lợi thế này nữa.

- Về Thuế tự vệ, vào ngày 22/3/2023, trong trường hợp không được gia hạn thì Bộ Công thương sẽ không còn áp mức Thuế tự vệ đối với thép dài nhập khẩu vào Việt Nam. Đây sẽ là tin tức hết sức tiêu cực ảnh hưởng tới ngành thép nói chung và HPG nói riêng mà nhà đầu tư cần hết sức chú ý.

6. Tổng kết

- Như vậy, lợi thế về quy mô mà Dung Quất 1 đã tạo ra trước đó, chúng ta có thể kỳ vọng rằng Dung Quất 2 có thể giúp HPG tiếp tục mở rộng quy mô, qua đó tiết giảm CP sản xuất, tạo lợi thế cạnh tranh cho các sản phẩm của HPG. Tuy vậy, nhà đầu tư cũng cần lưu ý rằng vẫn có thể tiềm ẩn rủi ro về chi phí tài chính khi HPG vay nợ ngân hàng để đầu tư nhà máy Dung Quất 2 trong bối cảnh lãi suất cao như hiện nay.

Nhà đầu tư có thể đón xem phân tích và chia sẻ chuyên sâu về Dung Quất 2 tại:

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận