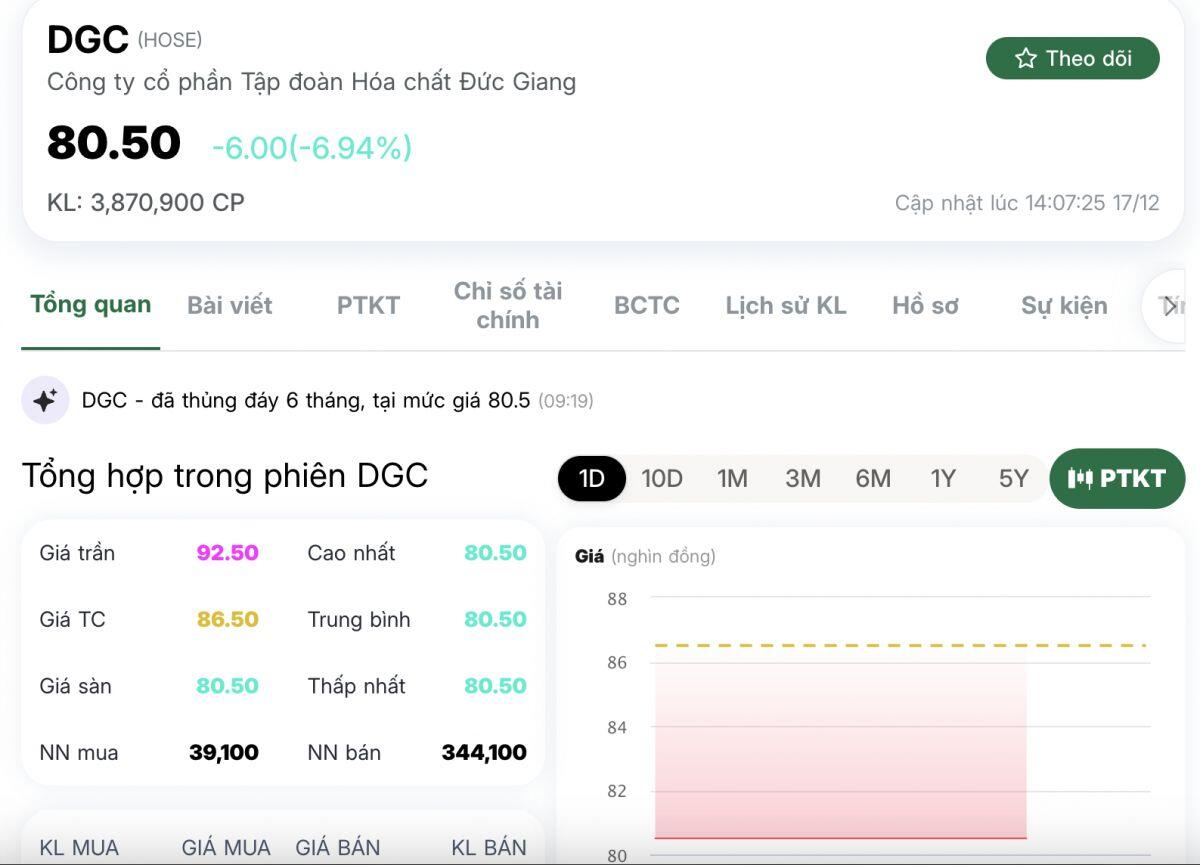

Hai phiên giảm sàn, hơn nghìn tỷ sang tay: DGC đang phát tín hiệu cảnh báo gì?

Hai phiên giao dịch liên tiếp chứng kiến cổ phiếu DGC của CTCP Tập đoàn Hóa chất Đức Giang giảm sàn với thanh khoản đột biến, khiến thị trường không khỏi bất ngờ. Trong bối cảnh chưa có thông tin tiêu cực chính thức từ doanh nghiệp, diễn biến này đang đặt ra nhiều câu hỏi về áp lực điều chỉnh, rủi ro tiềm ẩn cũng như triển vọng của “vua phốt pho vàng” trên sàn chứng khoán.

DGC giảm sàn, thanh khoản kỷ lục

Mở cửa phiên giao dịch sáng 16/12, cổ phiếu DGC tiếp tục nằm sàn ngay từ đầu phiên, với lượng dư bán sàn lên tới hàng chục triệu cổ phiếu. Đây là phiên giảm sàn thứ hai liên tiếp của mã cổ phiếu này.

Trước đó, trong phiên 15/12, DGC đã gây “sốc” cho thị trường khi lao dốc mạnh, khớp lệnh hơn 18,5 triệu cổ phiếu – tương đương giá trị giao dịch trên 1.600 tỷ đồng. Đây là mức thanh khoản hiếm thấy đối với một cổ phiếu vốn được đánh giá là “bluechip ngành hóa chất”.

Diễn biến bán tháo liên tiếp khiến vốn hóa Hóa chất Đức Giang “bốc hơi” hàng nghìn tỷ đồng chỉ trong thời gian ngắn, kéo theo tâm lý thận trọng lan rộng trong nhóm cổ phiếu hóa chất.

Những lo ngại nào đang đè nặng lên cổ phiếu DGC?

Theo một số công ty chứng khoán, áp lực điều chỉnh của DGC có thể đến từ nhiều yếu tố cộng hưởng. Trong đó, nổi bật là lo ngại liên quan đến rủi ro thuế xuất khẩu phốt pho vàng – mặt hàng đóng góp tỷ trọng lớn trong doanh thu và lợi nhuận của doanh nghiệp.

Bên cạnh đó, thị trường cũng xuất hiện thông tin DGC có thể không còn đáp ứng tiêu chí để duy trì trong rổ chỉ số VN30, yếu tố có thể kích hoạt hoạt động cơ cấu danh mục của các quỹ ETF, qua đó gia tăng áp lực bán kỹ thuật.

Tuy nhiên, đến thời điểm hiện tại, Hóa chất Đức Giang chưa công bố thông tin bất thường nào liên quan trực tiếp đến hoạt động kinh doanh hay tình hình tài chính, khiến nguyên nhân giảm sâu của cổ phiếu vẫn chủ yếu mang tính suy đoán.

Doanh thu Hóa chất Đức Giang đến từ đâu?

Hóa chất Đức Giang là một trong những doanh nghiệp hóa chất đầu ngành tại Việt Nam, với danh mục sản phẩm xoay quanh chuỗi giá trị phốt pho, bao gồm phốt pho vàng, axit phosphoric, phân bón và các hóa chất cơ bản.

Doanh nghiệp ghi nhận giai đoạn tăng trưởng bứt phá sau quá trình tái cấu trúc và sáp nhập các công ty con. Đỉnh cao được xác lập vào năm 2022, khi doanh thu đạt 14.444 tỷ đồng và lợi nhuận sau thuế vượt 6.000 tỷ đồng.

Những năm sau đó, kết quả kinh doanh có dấu hiệu hạ nhiệt. Lũy kế 9 tháng đầu năm 2025, Hóa chất Đức Giang đạt hơn 8.500 tỷ đồng doanh thu và lợi nhuận sau thuế trên 2.500 tỷ đồng.

Trong cơ cấu doanh thu, phốt pho vàng vẫn là “con gà đẻ trứng vàng”, mang về phần lớn lợi nhuận. Riêng năm 2024, doanh thu từ phốt pho vàng đạt 4.252 tỷ đồng, chiếm khoảng 43% tổng doanh thu toàn Tập đoàn. Các mảng còn lại gồm axit phosphoric, phân bón DAP, MAP và hóa chất khác.

Lợi thế lớn từ chuỗi giá trị phốt pho và quặng apatit

Điểm cốt lõi trong mô hình kinh doanh của Hóa chất Đức Giang nằm ở khả năng kiểm soát chuỗi giá trị phốt pho – từ nguyên liệu đầu vào đến sản phẩm đầu ra.

Ba nguyên liệu chính phục vụ sản xuất gồm quặng apatit, than cốc và lưu huỳnh. Trong đó, quặng apatit là yếu tố mang tính quyết định. Việt Nam là quốc gia duy nhất tại Đông Nam Á sở hữu trữ lượng apatit lớn, tập trung chủ yếu tại tỉnh Lào Cai.

Hóa chất Đức Giang hiện vừa mua quặng từ bên ngoài, vừa chủ động khai thác một phần thông qua Khai trường 25 với trữ lượng được cấp phép khoảng 3,7 triệu tấn. Ngoài ra, doanh nghiệp đã ký hợp đồng bao tiêu toàn bộ quặng tại Khai trường 19B với trữ lượng khoảng 5,1 triệu tấn, nhằm gia tăng mức độ tự chủ nguyên liệu.

Nhờ chiến lược thâu tóm và sáp nhập các đơn vị sản xuất phốt pho tại Lào Cai, Hóa chất Đức Giang hiện đã trở thành nhà sản xuất phốt pho vàng lớn nhất Việt Nam, nắm giữ lợi thế cạnh tranh đáng kể so với các đối thủ trong khu vực.

Rủi ro và thách thức phía trước

Dù sở hữu nền tảng kinh doanh vững chắc, Hóa chất Đức Giang vẫn đối mặt với nhiều rủi ro. Đáng chú ý là nguy cơ khan hiếm quặng apatit, giá nguyên liệu đầu vào tăng, cũng như các yếu tố liên quan đến môi trường, thiên tai và chính sách quản lý khai khoáng.

Doanh nghiệp cho biết đang đẩy nhanh thủ tục mở rộng khai trường, tìm kiếm mỏ mới và sẵn sàng tham gia đấu giá khi Nhà nước tổ chức, đồng thời triển khai nhiều giải pháp giảm phát thải và kiểm soát rủi ro môi trường.

DGC giảm sâu: Cơ hội hay cảnh báo?

Việc cổ phiếu DGC giảm sàn hai phiên liên tiếp với thanh khoản lớn cho thấy dòng tiền đang có sự dịch chuyển mạnh, phản ánh tâm lý thận trọng của nhà đầu tư trước những lo ngại ngắn hạn.

Tuy nhiên, xét về dài hạn, Hóa chất Đức Giang vẫn là doanh nghiệp đầu ngành với lợi thế chuỗi giá trị khép kín, nền tảng tài chính lành mạnh và vị thế lớn trong lĩnh vực phốt pho. Diễn biến hiện tại vì vậy được nhiều nhà đầu tư coi là “phép thử” đối với niềm tin thị trường, hơn là sự thay đổi căn bản trong triển vọng của doanh nghiệp.

Việc DGC tiếp tục diễn biến theo hướng nào sẽ phụ thuộc lớn vào thông tin chính sách, động thái của khối ngoại cũng như kết quả kinh doanh trong các quý tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()