GVR tăng 70% nhưng lợi nhuận không tăng tương ứng — Siêu cổ phiếu hay bẫy chu kỳ?

Sau nhịp tăng gần 70% từ đầu 2026, GVR đang trở thành tâm điểm dòng tiền.

Khối lượng giao dịch bùng nổ, kỳ vọng lan rộng: “cao su thiếu hụt – đất khu công nghiệp – chuyển đổi đất vàng”. Nhưng… khi báo cáo tài chính vừa công bố, bức tranh lại phức tạp hơn rất nhiều.

Đây không phải câu chuyện đơn giản của tăng trưởng — mà là câu chuyện của chu kỳ + định giá + kỳ vọng tương lai.

1. Kết quả kinh doanh: Tăng trưởng có… nhưng không nằm ở quý gần nhất

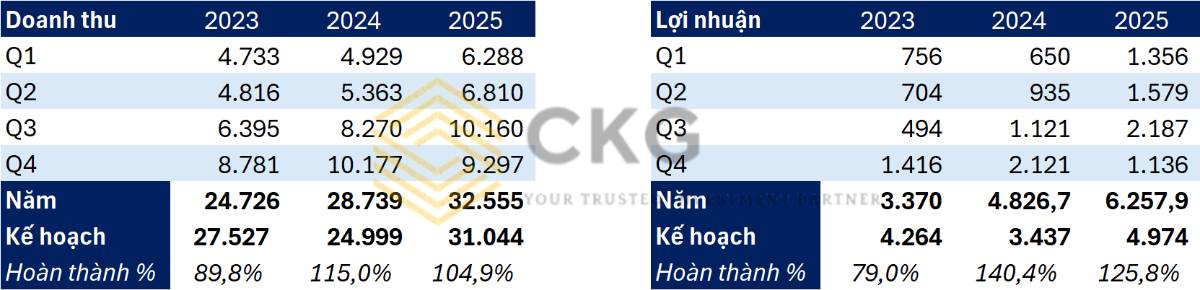

Quý 4/2025:

- Doanh thu: 8,5 nghìn tỷ (-9% YoY)

- LNST: ~1.000 tỷ (-49% YoY)

Nguyên nhân chính:

- Giá bán cao su giảm so với quý trước

- Thu nhập bất thường (đền bù đất + thanh lý cây) giảm mạnh

Nói cách khác: lợi nhuận quý giảm mạnh không phải do hoạt động cốt lõi xấu đi, mà do phần “bonus” biến mất.

Cả năm 2025:

- Doanh thu: 28,9 nghìn tỷ (+10%)

- LNST: 5,6 nghìn tỷ (+41%)

Vượt kế hoạch 5% với doanh thu và 27% với lợi nhuận

Nền tảng kinh doanh vẫn khỏe — nhưng tốc độ tăng trưởng đã bắt đầu chậm lại.

2. Mổ xẻ từng động cơ lợi nhuận: GVR thực sự kiếm tiền từ đâu?

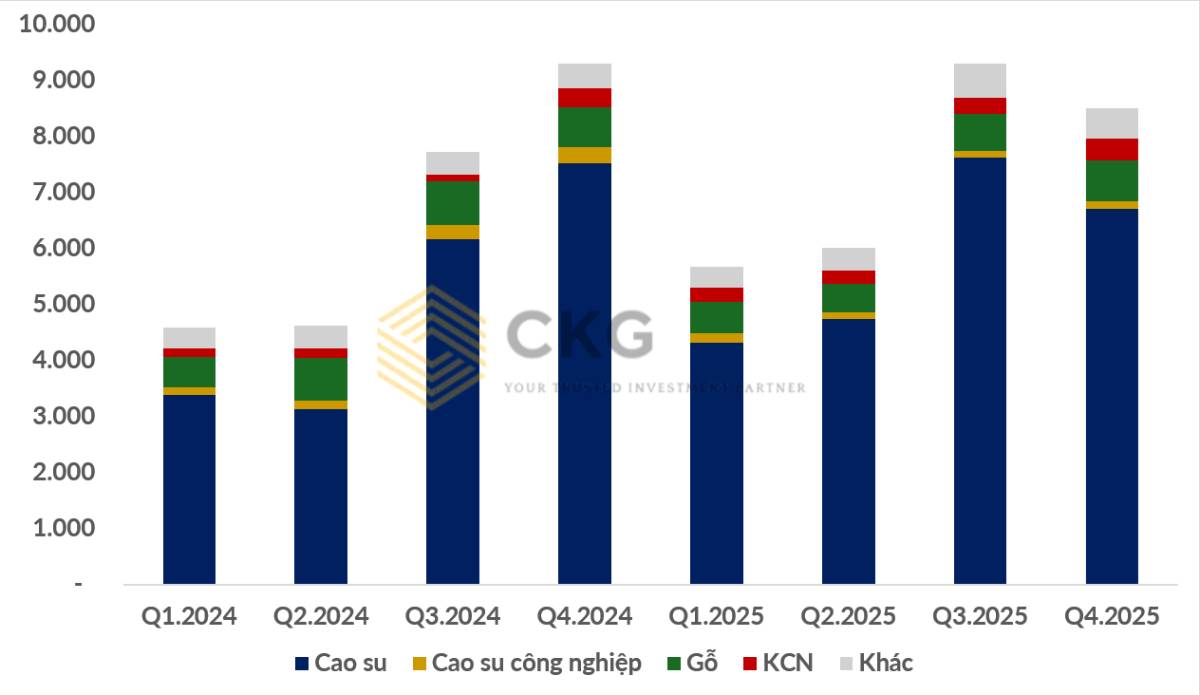

Mảng cao su — “xương sống nhưng không còn mở rộng”

- Doanh thu giảm nhẹ

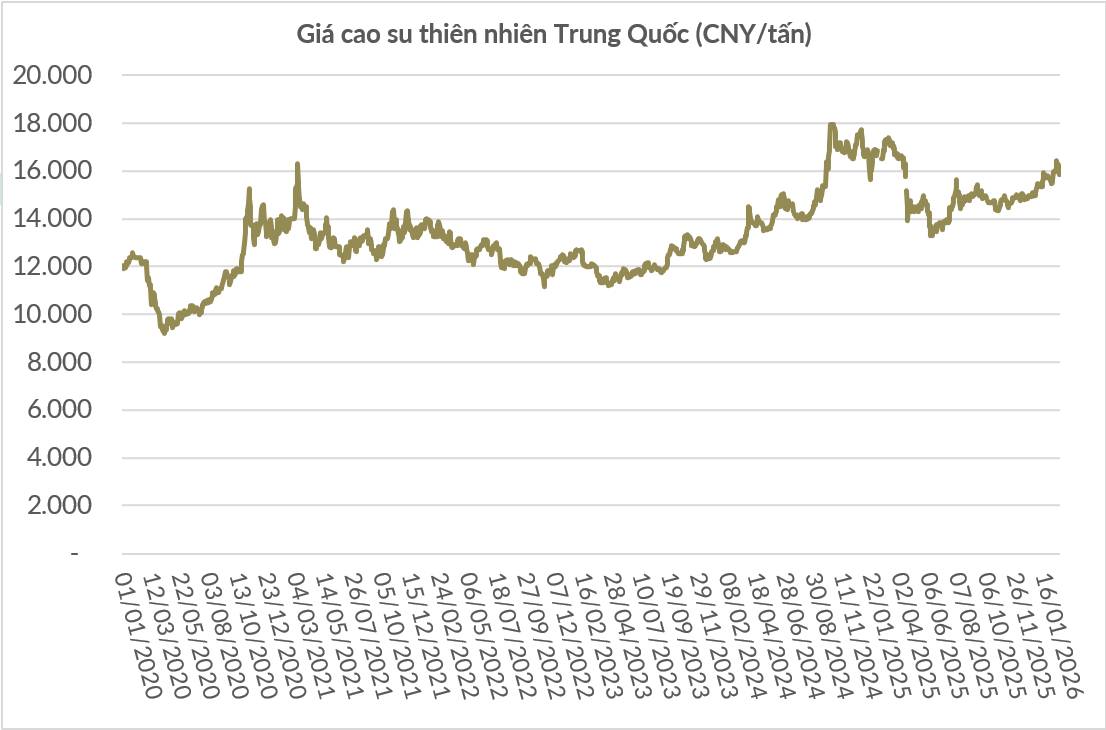

- Biên lợi nhuận tăng 15% nhờ giá cao su cao

Điểm quan trọng: GVR không thể tăng sản lượng — chỉ còn phụ thuộc hoàn toàn giá bán.

Theo IRSG: thiếu hụt nguồn cung cao su toàn cầu tới 2031

→ GVR trở thành cổ phiếu hưởng chu kỳ giá hàng hóa, không phải tăng trưởng sản lượng.

=> Đây là cổ phiếu COMMODITY, không phải tăng trưởng thuần.

Mảng KCN — kỳ vọng lớn nhưng tiền chưa tới

Hiện tại, doanh thu KCN ~1.183 tỷ chủ yếu từ NTC3 trong khi các KCN mới vẫn đang trong giai đoạn triển khai.

Danh mục tương lai: 6 KCN tại TP.HCM – Tây Ninh – Gia Lai

Nhưng chưa có đất sẵn sàng cho thuê tức là thị trường đang định giá… tương lai 3–5 năm.

Thu nhập khác — nguồn lợi nhuận “mềm”

- 1.300 tỷ thu nhập khác, chủ yếu từ thanh lý cây & bồi thường đất

Đây là khoản thu nhập không lặp lại đều → không thể định giá dài hạn

3. Vì sao cổ phiếu tăng mạnh?

GVR tăng không phải vì lợi nhuận hiện tại mà vì 4 câu chuyện tương lai:

- Chu kỳ giá cao su toàn cầu tăng

- Chuyển đổi đất sang KCN

- Kỳ vọng sóng đầu tư công & FDI

- Kỳ vọng sự thoái vốn của Nhà Nước theo Nghị quyết 79

=> Đây là cổ phiếu kỳ vọng (Expectation Stock)

4. Rủi ro lớn nhất: Định giá đi trước lợi nhuận

Hiện tại GVR đang ở trạng thái rất quen thuộc của thị trường: Giá tăng trước — lợi nhuận đến sau. Tuy nhiên vấn đề là KCN cần nhiều nămn triển khai pháp lý, cao su thì phụ thuộc chu kỳ giá hàng hoá và thu nhập đền bù không lặp lại.

Nghĩa là lợi nhuận 2026–2027 khó bùng nổ ngay để “đuổi kịp” giá cổ phiếu và sự kì vọng của thị trường.

5. Góc nhìn chiến lược

GVR không xấu - nhưng cũng không còn rẻ. Thị trường đang giao dịch GVR như một cổ phiếu khu công nghiệp tăng trưởng cao. Trong khi thực tế hiện tại vẫn là một doanh nghiệp cao su chu kỳ + chuyển đổi đất chậm

6. Kết luận

GVR là cổ phiếu có câu chuyện dài hạn tốt nhưng ngắn hạn đã phản ánh rất nhiều kỳ vọng. Sau nhịp tăng 70%, câu hỏi không còn là “Doanh nghiệp tốt không?” mà là “Giá hiện tại còn đủ biên an toàn không?”

Trong mùa báo cáo tài chính — điều quan trọng không phải tìm cổ phiếu tốt, mà là tìm cổ phiếu TỐT NHƯNG CHƯA BỊ KỲ VỌNG ĐỊNH GIÁ.

Mình đang làm một series phân tích KQKD để chọn danh mục cho chu kỳ tăng 2026. Nếu bạn muốn đi trước dòng tiền thay vì chạy theo nó hãy follow Quốc Việt, để lại mã cổ phiếu bạn đang quan tâm ở phần bình luận — mình sẽ phân tích trong bài tiếp theo.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()