Giá heo tăng sốc - Dabaco sắp vào “mùa in tiền”, hay đỉnh lợi nhuận đã qua?

Từ đáy 48.000 đ/kg vào tháng 11/2025 giá heo hơi đã có dấu hiệu "đảo chiều" mạnh mẽ khi tăng lên 81.000 đ/kg đầu 2026. Thị trường đang bước vào một trong những pha tăng mạnh nhất của chu kỳ chăn nuôi. Nhưng nghịch lý quen thuộc lại xuất hiện: DBC vừa công bố lợi nhuận kỷ lục… đúng lúc cổ phiếu điều chỉnh. Đây thường là thời điểm nguy hiểm nhất khi nhà đầu tư nhìn vào quá khứ - trong khi cổ phiếu phản ánh tương lai.

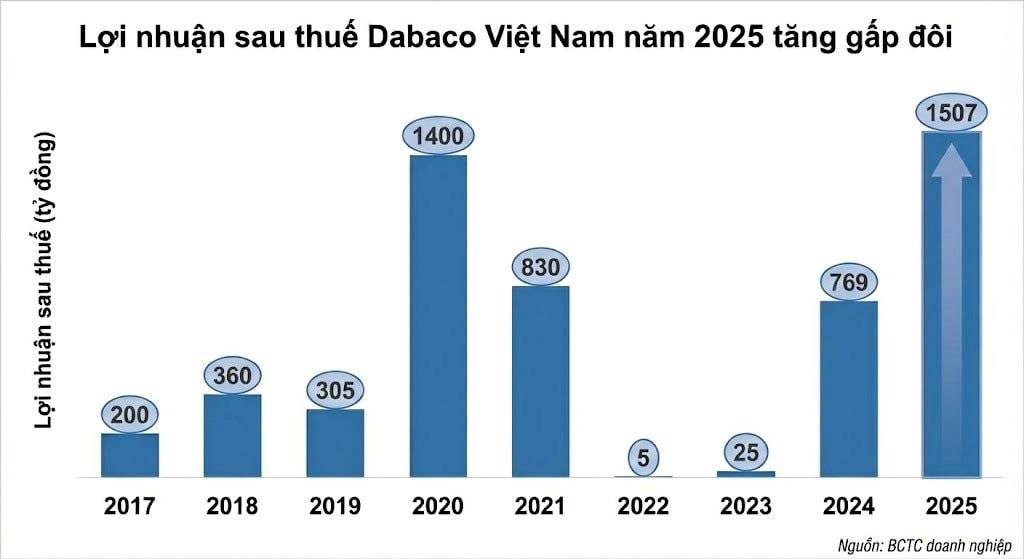

1. Kết quả kinh doanh 2025: Một năm lịch sử của Dabaco

Cả năm 2025

- Doanh thu: ~14.900 – 16.000 tỷ (+10–18%)

- LNST: ~1.507 tỷ (+96%) – cao nhất lịch sử

- Hoàn thành: 149,6% kế hoạch lợi nhuận

DBC đã có một năm “đỉnh chu kỳ lợi nhuận”.

Điều đáng chú ý là doanh thu không bùng nổ và biên lợi nhuận mới là yếu tố quyết định.

2. Quý 4/2025: Dấu hiệu đảo chiều chu kỳ

Trong khi cả năm rực rỡ, quý cuối lại cho thấy câu chuyện khác:

- Doanh thu: +3,3%

- LNST: -37,8%

- Biên gộp: 14,7% → 12,1%

Lợi nhuận giảm dù doanh thu tăng → dấu hiệu cực kỳ điển hình của ngành heo: giá bắt đầu giảm trước khi báo cáo công bố

Sự sụt giảm lợi nhuận trong quý cuối năm chủ yếu đến từ các yếu tố sau:

- Thách thức từ mảng chăn nuôi heo: Giá heo hơi trên thị trường sụt giảm so với cùng kỳ năm ngoái, trực tiếp làm giảm lợi nhuận từ mảng này khoảng 76,4 tỷ đồng.

- Chi phí gia tăng: Chi phí bán hàng và quản lý doanh nghiệp tăng 4,6% lên mức 232,46 tỷ đồng. Trong đó, chi phí quản lý tăng 5,71% và chi phí bán hàng tăng 3,71%.

- Điểm sáng từ mảng chăn nuôi gà: Mảng này ghi nhận lợi nhuận 53,4 tỷ đồng, cải thiện rất mạnh so với khoản lỗ 88,8 tỷ đồng của cùng kỳ năm 2024.

- Tối ưu hóa chi phí tài chính: Chi phí tài chính giảm 10,2%, trong đó chi phí lãi vay giảm 8,83% so với cùng kỳ.

3. Hiện tại 2026: Chu kỳ đảo chiều tăng mạnh

Giá heo hơi đăng tăng từ đáy 48.000 đồng/kg (giữa tháng 11/2025) lên 66.500 đồng/kg vào cuối năm, và đạt mức 75.000 – 81.000 đồng/kg vào đầu quý 1/2026

Nguyên nhân:

- ASF làm giảm nguồn cung

- Tết + tiêu dùng phục hồi

- Nông hộ phá đàn năm 2024–2025

Đây là pha thiếu cung điển hình của chu kỳ heo.

4. Câu hỏi lớn: 2026 lợi nhuận tăng hay đạt đỉnh?

Điểm tích cực

- Tồn kho lớn → hưởng lợi ngay khi giá tăng

- Hệ sinh thái khép kín

- Mảng chăn nuôi gà đã quay lại có lãi

- Chi phí tài chính giảm

Điểm rủi ro

- Tồn kho chiếm 40% tài sản

- Tỷ lệ nợ vay trên vốn chủ sở hữu ở mức 72,8%

- Chu kỳ heo thường trễ 2–3 quý so với cổ phiếu

Khi thị trường thấy lợi nhuận tăng mạnh → cổ phiếu thường đã chạy trước.

5. Hiểu đúng cổ phiếu chu kỳ

Chu kỳ heo luôn đi theo thứ tự:

- Giá thấp → doanh nghiệp lỗ

- Giá tăng → cổ phiếu tăng

- Lợi nhuận bùng nổ → báo chí nói nhiều

- NĐT FOMO → cổ phiếu đạt đỉnh

- Giá heo đạt đỉnh → cổ phiếu giảm trước

Hiện tại DBC đang ở đâu? Khả năng cao đang giữa bước 2 → 3

Tức là cơ hội vẫn còn nhưng biên an toàn giảm dần theo thời gian

6. Triển vọng 2026

Kế hoạch LNTT: >1.200 tỷ → thực tế có thể cao hơn nếu giá heo duy trì >70k/kg

Tuy nhiên thị trường sẽ bắt đầu chiết khấu chu kỳ tái đàn và nguồn cung quay lại cuối năm 2026

Kết luận

DBC không phải câu chuyện “lợi nhuận đã xảy ra” mà là câu chuyện chu kỳ đang diễn ra. Điều quan trọng không phải "DBC lãi bao nhiêu năm nay" mà là "Chu kỳ heo đang ở năm thứ mấy"

📊 Mùa báo cáo tài chính đang mở ra - đây là giai đoạn chọn danh mục cho 2026, không phải chạy theo tin tốt.

👉 Bạn muốn mình phân tích thêm mã nào trong ngành chăn nuôi? Comment bên dưới.

Nếu thấy hữu ích hãy like & share để mình tiếp tục bóc tách các case khó và đừng quên Follow Quốc Việt để không bỏ lỡ series phân tích KQKD - vì lợi nhuận đến từ góc nhìn, không đến từ tin tức.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()