DPR – Phân tích và định giá cổ phiếu năm 2026

CTCP Cao su Đồng Phú (HOSE: DPR) là doanh nghiệp cao su thuộc hệ sinh thái GVR, hoạt động chính trong lĩnh vực trồng, khai thác và chế biến cao su thiên nhiên, đồng thời sở hữu quỹ đất và tài sản liên quan đến khu công nghiệp. Điểm nổi bật của DPR nằm ở cấu trúc tài chính phòng thủ, gần như không có nợ vay tài chính, lượng tiền và đầu tư tài chính lớn, cùng optional value từ KCN/quỹ đất.

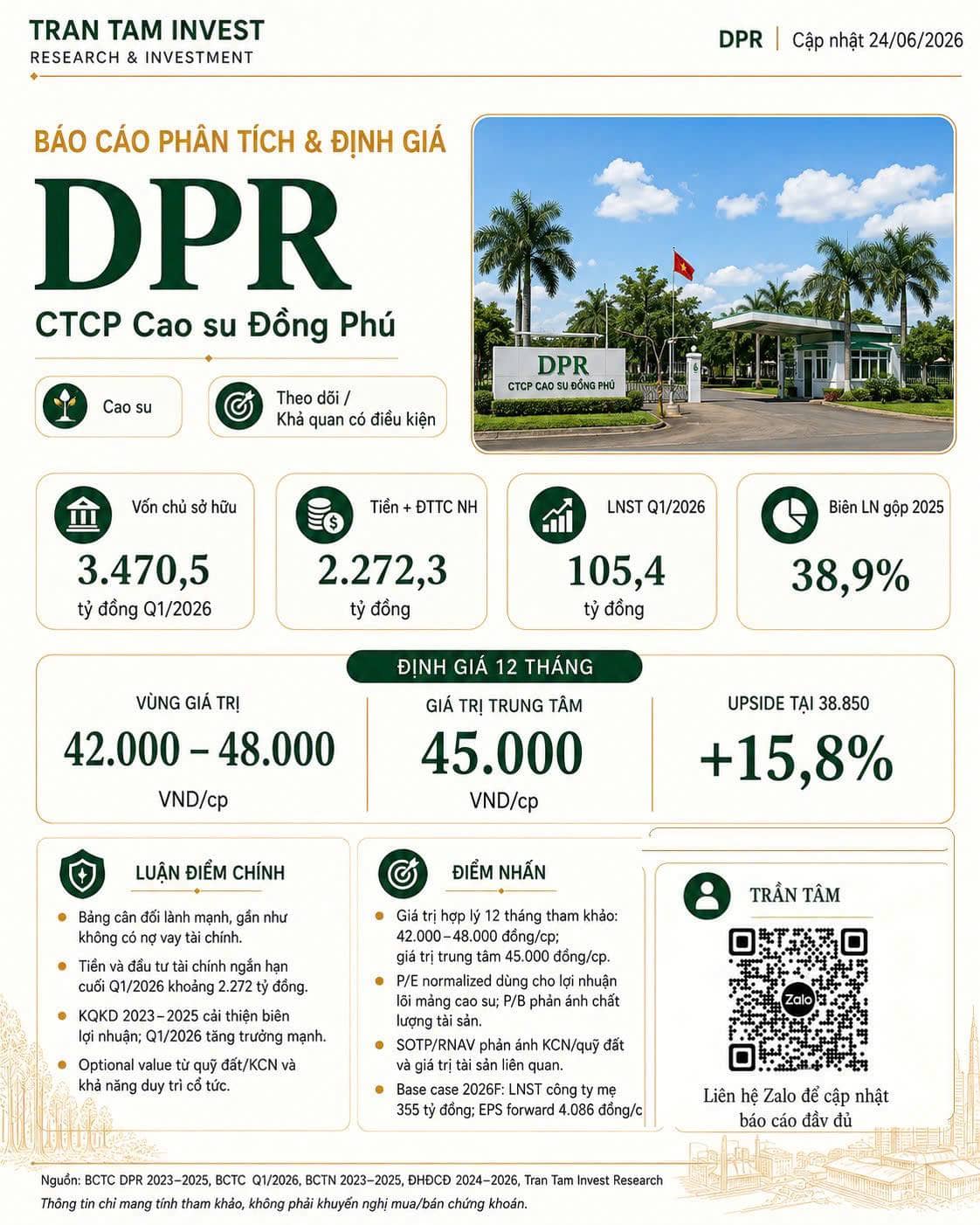

Báo cáo phân tích cổ phiếu DPR lần này của Tran Tam Invest cập nhật dữ liệu từ BCTC DPR 2023–2025, BCTC Q1/2026, BCTN 2023–2025, tài liệu ĐHĐCĐ 2024–2026 và báo cáo CTCK tham khảo, đồng thời xây dựng kịch bản dự phóng 2026F–2027F và vùng định giá 12 tháng cho cổ phiếu.

📊 Tại ngày cập nhật 24/06/2026, giá đóng cửa DPR là 38.850 đồng/cp. Trên cơ sở thận trọng, vùng định giá 12 tháng tham khảo được xác định ở mức 42.000–48.000 đồng/cp, với giá trị trung tâm khoảng 45.000 đồng/cp, tương ứng upside tham khảo khoảng +15,8% so với giá đóng cửa.

Quan điểm hiện tại: Theo dõi / Khả quan có điều kiện.

🏭 Điểm nhấn đầu tư

DPR sở hữu bảng cân đối rất lành mạnh, gần như không có vay nợ tài chính. Cuối Q1/2026, tiền và đầu tư tài chính ngắn hạn đạt khoảng 2.272 tỷ đồng, tương đương tỷ trọng lớn so với vốn hóa tại giá khóa 38.850 đồng/cp. Đây là yếu tố tạo nền tảng phòng thủ, hỗ trợ cổ tức và giúp doanh nghiệp có nguồn lực cho tái canh, phát triển tài sản đất/KCN khi điều kiện thuận lợi.

Giai đoạn 2023–2025, DPR không tăng trưởng doanh thu tuyến tính nhưng chất lượng lợi nhuận cải thiện rõ. Doanh thu thuần năm 2025 đạt 1.188,0 tỷ đồng, LNST công ty mẹ đạt 288,9 tỷ đồng. Biên lợi nhuận gộp tăng từ 26,4% năm 2023 lên 38,9% năm 2025, phản ánh nền giá bán, cơ cấu sản phẩm và hiệu quả giá vốn tốt hơn.

Sang Q1/2026, DPR ghi nhận quý tăng trưởng mạnh. Doanh thu thuần đạt khoảng 379,5 tỷ đồng, tăng 87,3% YoY; LNTT đạt khoảng 150,1 tỷ đồng, tăng 57,4% YoY; LNST công ty mẹ đạt khoảng 105,4 tỷ đồng, tăng 61,4% YoY. Kết quả này giúp nâng độ tin cậy cho kịch bản 2026F, dù vẫn cần tách rõ lợi nhuận lõi và phần lợi nhuận có tính thời điểm.

⚠️ Biến số cần theo dõi

Bên cạnh nền tảng tài chính phòng thủ, nhà đầu tư cần tiếp tục theo dõi diễn biến giá cao su, biên lợi nhuận gộp, chất lượng lợi nhuận lõi, mức độ lặp lại của lợi nhuận khác và tiến độ hiện thực hóa giá trị KCN/quỹ đất.

Kế hoạch 2026 cho thấy LNST dự kiến đạt 398,5 tỷ đồng, nhưng một phần đáng kể có thể đến từ lợi nhuận khác. Vì vậy, không nên định giá toàn bộ lợi nhuận bằng một mức P/E cao, mà cần tách riêng phần lợi nhuận lõi, thu nhập khác và giá trị tài sản.

Ngoài ra, optional value từ KCN Bắc Đồng Phú, quỹ đất cao su và các khoản đầu tư liên quan là điểm hấp dẫn dài hạn, nhưng cần được chiết khấu theo tiến độ pháp lý, thời điểm ghi nhận và khả năng chuyển hóa thành dòng tiền thực tế cho cổ đông công ty mẹ.

💰 Định giá tham khảo

Mô hình định giá DPR sử dụng kết hợp P/E normalized, P/B và SOTP/RNAV. Cách tiếp cận này phù hợp hơn so với việc chỉ dùng P/E hợp nhất, bởi DPR không chỉ là doanh nghiệp cao su thuần túy mà còn có lượng tiền mặt lớn, đầu tư tài chính và optional value từ KCN/quỹ đất.

Với kịch bản cơ sở, EPS 2026F ước khoảng 4.086 đồng/cp. Phương pháp P/E normalized cho giá trị hợp lý khoảng 44.100 đồng/cp; P/B cho vùng tham khảo khoảng 42.000–44.000 đồng/cp; SOTP/RNAV cho giá trị khoảng 48.000 đồng/cp.

Sau khi tổng hợp và chiết khấu thận trọng, vùng giá trị hợp lý 12 tháng của DPR được xác định ở mức 42.000–48.000 đồng/cp, với giá trị trung tâm 45.000 đồng/cp.

✅ Kết luận

DPR là cổ phiếu có cấu trúc hấp dẫn ở góc nhìn tài sản – tiền mặt – phòng thủ – optional value. Điểm mạnh nổi bật nằm ở bảng cân đối khỏe, gần như không có nợ vay, lượng tiền và đầu tư tài chính lớn, kết quả kinh doanh ngắn hạn tích cực và câu chuyện KCN/quỹ đất trong dài hạn.

Tuy nhiên, để quan điểm đầu tư trở nên tích cực hơn, cần thêm xác nhận về giá cao su duy trì thuận lợi, lợi nhuận lõi ổn định, lợi nhuận khác có tính bền vững hơn và tiến độ rõ ràng hơn từ KCN/quỹ đất.

Ở vùng giá hiện tại, DPR phù hợp để theo dõi trong nhóm cổ phiếu cao su – tài sản – phòng thủ, ưu tiên quan sát các nhịp điều chỉnh hợp lý và tín hiệu cải thiện về catalyst định lượng.

Nội dung chỉ mang tính tham khảo, không phải khuyến nghị mua/bán chứng khoán.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()