+84

+84 Nhận OTP

Nhóm cổ phiếu BĐS luôn là tâm điểm chú ý của thị trường. Đây là nhóm cổ phiếu có kỳ vọng cao nên bên cạnh yếu tố đầu tư, còn có sự đầu cơ ở trong đó. Thực tế sóng BĐS luôn là cơn sóng mạnh nhất trên thị trường.

Trong nhóm BĐS, DPG là đáp ứng đáp ứng được nhiều tiêu chí cho thời gian đầu tư khoảng 1 năm.

- Tài sản chất lượng.

- Có dòng tiền mạnh, trả cổ tức đều đặn

- Dự án BĐS cô đọng, không dàn trải, đang trong quá trình triển khai

- Định giá hợp lý (PB < 1)

- Kỳ vọng mở rộng thêm nhiều lĩnh vực khác.

I. PHÂN TÍCH DOANH NGHIỆP

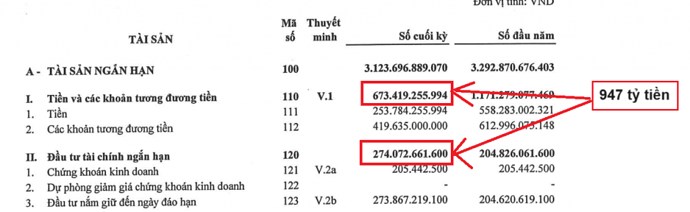

Tiêu chí chọn doanh nghiệp có dòng tiền mạnh cần được ưu tiên, vì chúng ta còn dự phòng cho trường hợp NHNN đảo chiều chính sách tiền tệ sang xu hướng thắt chặt. DPG đáp ứng được tiêu chí đó với gần 1000 tỷ tiền mặt trong doanh nghiệp.

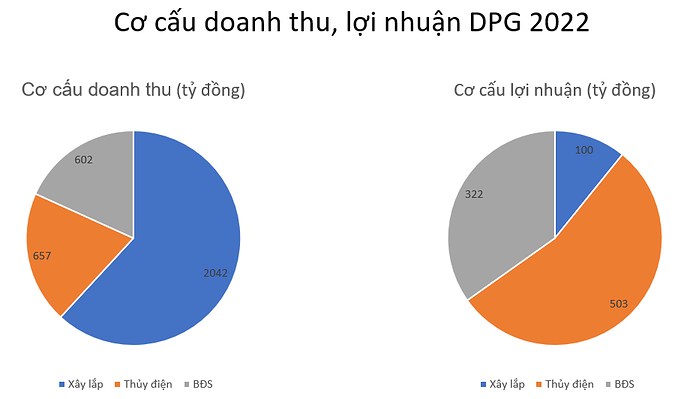

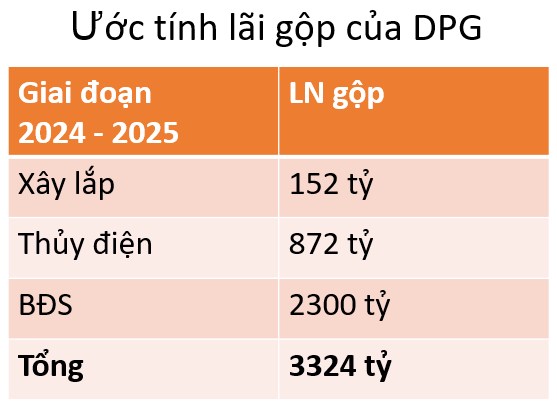

DPG có 3 mảng kinh doanh chính, là xây lắp, thủy điện và BĐS.

1. Mảng xây lắp

Từ năm 2019 đến 2022, mảng xây lắp luôn là mảng chiếm tỷ trọng doanh thu chính của DPG, nhưng mang về lợi nhuận khá mỏng, biên lãi gộp chỉ 5%.

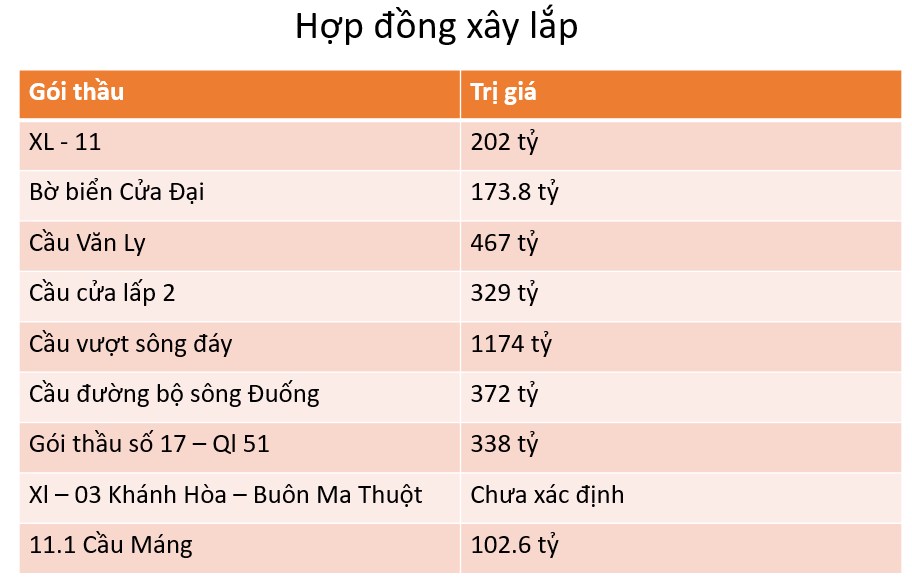

Mảng xây lắp không mang lại nhiều lợi nhuận, nhưng giúp cho DPG có thể trúng thầu nhiều dự án BĐS, trong đó DPG làm nhiều dự án BT để đổi đất với giá vốn rất rẻ rồi phát triển các dự án BĐS. Trong năm 2023, chính phủ đẩy mạnh ĐTC, hợp đồng xây lắp các dự án cao tốc có dòng tiền thu về rất tốt, lãi gộp cao hơn, ít bị nợ xấu.

DPG trong năm 2023 cũng trúng thầu nhiều dự án. Đảm bảo luôn dòng tiền đổ về.

2. Mảng thủy điện

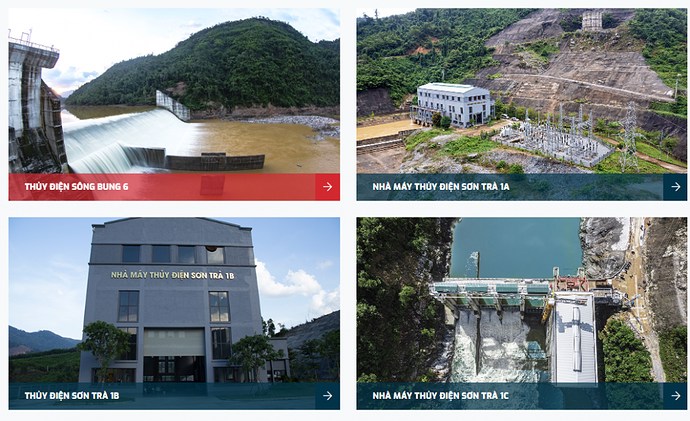

Để phát triển các dự án BĐS, nhiều doanh nghiệp đã lựa chọn cách bán cổ phiếu để tăng vốn, hay còn gọi là bán giấy lấy tiền, đây là điều xảy ra thường xuyên. Nhưng với dòng tiền mạnh đến từ thủy điện, DPG không cần phải huy động vốn từ cổ đông, vừa có dòng tiền phát triển BĐS mà vẫn còn tiền trả cổ tức cho cổ đông

Trong năm 2022, mảng thủy điện mang lại 503 lãi gộp cho DPG, biên lãi gộp lên tới 76.5%.

DPG vận hành 4 nhà máy thủy điện nhỏ, vị trí thuận lợi, điều kiện thủy văn tốt, vẫn tiếp tục là mảng mang lại dòng tiền lành mạnh cho DPG trong tương lai.

3. Mảng BĐS.

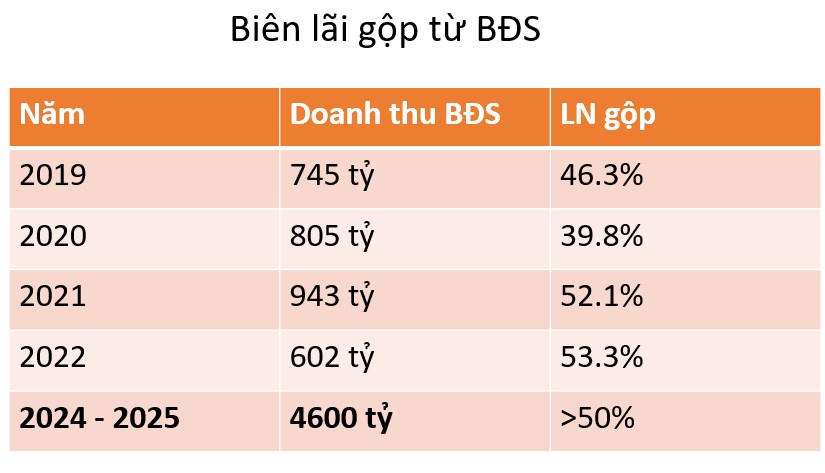

Từ năm 2019 – 2022, DPG đã thu được hơn 3000 tỷ đến từ các dự án BĐS ở Quảng Nam. Biên lợi nhuận gộp trung bình là 50%.

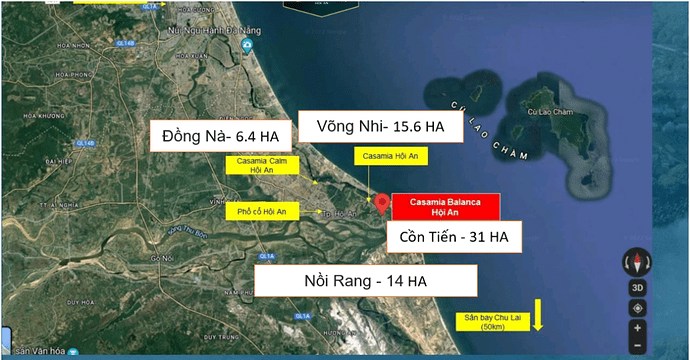

Các dự án Đồng Nà (6.4 Ha) và dự án Võng Nhi (15.6 Ha) đã mang lại cho DPG 1500 tỷ lãi gộp từ 2019 – 2022.

Hiện tại dự án Cồn Tiến (31HA) của DPG đang trong quá trình triển khai. Dự kiến tới cuối năm 2024 sẽ mở bán. Thời gian phát triển dự án này rất hợp lý, vì 2022 – 2023 là giai đoạn BĐS đóng băng, DPG tập trung phát triển dự án, tới giai đoạn 2024 – 2024, kinh tế tăng trưởng, lãi suất hạ nhiệt sẽ là thời điểm vàng để DPG xuất hàng. Dự án này còn lớn hơn cả 2 dự án cũ cộng lại, ước tính doanh thu 4600 tỷ – 6000 tỷ tùy thuộc vào vĩ mô, chính sách, lãi suất của 2025. Lợi nhuận gộp ước tính > 50%. Kỳ vọng dự án Cồn Tiến cũng sẽ bán hàng thuận lợi, bằng chứng là 2 dự án cũ Đồng Nà, Võng Nhi cạnh đó đã bán hết hàng, chứng tỏ khách hàng có nhu cầu đầu tư ở đây rất lớn.

4. Mảng BĐS KCN.

BLĐ của DPG cũng đang có tham vọng phát triển thêm mảng BĐS KCN trong tương lai. Nhưng với tiêu chí, làm tới đâu chắc tới đó, thì kế hoạch phát triển BĐS KCN của DPG sẽ phải lùi lại năm 2024.

II. Định giá cổ phiếu

Cổ phiếu DPG đang có mức định giá P/B < 1. Đây là mức định giá hấp dẫn so với tiềm năng phát triển của DPG. Vốn hóa hiện tại 2200 tỷ trong khi LN gộp giai đoạn 2024 – 2025 ước tính 3300 tỷ.

Dự phóng DPG sẽ có định giá khoảng 60.000 – 80.000 VNĐ trong giai đoạn 2024 – 2025 nhờ 2 yếu tố sau.

Lợi nhuận tăng trưởng mạnh.

Thị trường chứng khoán tốt, tiếp tục hút được dòng tiền mạnh khi chính sách tiền tệ nới lỏng.

III. Thời điểm mua gom

DPG hiện tại đang có mức định giá rất rẻ, nhưng vẫn có thể tiếp tục bị bán khi chính sách tiền tệ chưa rõ ràng. Thị trường có thể tiếp tục bị bán nếu NHNN phải tăng lãi suất để ổn định đồng nội địa.

NHNN thường sẽ có chính sách sau cuộc họp của FED từ 1-2 ngày. Cuộc họp của FED gần nhất là 2/11/2023. NĐT nên đợi sau thời điểm này để có thời điểm mua gom hợp lý.

Vùng giá mua phù hợp sẽ vào khoảng 30 – 35k

👇 XEM ĐẦY ĐỦ TẠI ĐÂY

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

18.20 +0.30 (+1.68%) | ||||

26.85 (0.00%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận