Doanh nghiệp dệt may tranh thủ đẩy mạnh đơn hàng vào Mỹ, cổ phiếu sẽ "bay" cao?

Các doanh nghiệp bán lẻ dự kiến sẽ đẩy mạnh các đơn hàng trước khi mức thuế quan mới được áp dụng, không chỉ tại Trung Quốc mà còn trên toàn cầu. Theo đó, SSI kỳ vọng sản lượng tiêu thụ của các công ty dệt may sẽ tăng mạnh trong những quý tới.

Cổ phiếu ngành dệt may bật tăng trở lại ngay sau khi bầu cử Tổng thống Mỹ kết thúc và ông Trump tái đắc cử. Giới đầu tư kỳ vọng một số ngành có cơ hội lớn để phát triển, đặc biệt là các ngành như dệt may, thủy sản và gỗ, do việc thay thế hàng hóa Trung Quốc tại thị trường Mỹ.

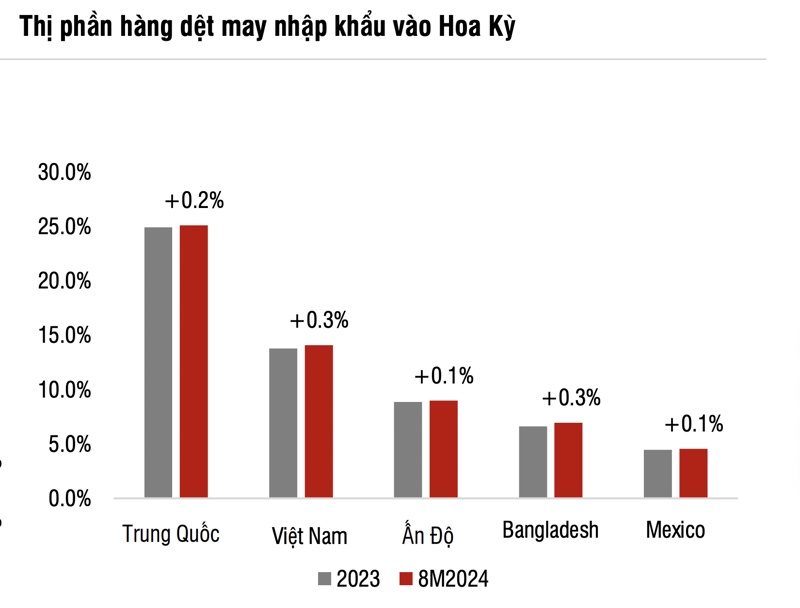

Chính sách bảo hộ của Mỹ sẽ tạo ra một khoảng trống lớn cho các sản phẩm Việt Nam xâm nhập vào thị trường này, giúp gia tăng xuất khẩu và thúc đẩy tăng trưởng.

Cổ phiếu TNG và MSH tăng 6% trong vòng một tuần giao dịch; TCM tăng 5%; GIL tăng gần 8%...

Trong quý 3/2024, các doanh nghiệp ngành dệt may cũng ghi nhận kết quả kinh doanh ấn tượng. Ngoài STK ghi nhận kết quả kinh doanh thấp hơn dự kiến, TNG, MSH và TCM đều đạt kết quả ấn tượng. Đáng chú ý, biên lợi nhuận gộp của TNG và MSH đều tăng. Doanh thu tăng mạnh trong quý này là nhờ đang trong mùa cao điểm, thể hiện qua các đơn đặt hàng tại thị trường Hoa Kỳ và Châu Âu đều phục hồi.

Chủ yếu nhờ kim ngạch xuất khẩu vượt 12 tỷ USD đạt 12,4 tỷ USD, tăng 13,2% so với cùng kỳ và tăng 22% so với quý trước. Mức tăng trưởng mạnh mẽ so với quý trước là nhờ nửa cuối năm thường là mùa cao điểm, và đơn đặt hàng giá trị cao hơn cho bộ sưu tập Thu-Đông.

Lũy kế 9 tháng đầu năm 2024, kim ngạch xuất khẩu đạt 32 tỷ đồng tăng 7,7% so với cùng kỳ và +9,6% so với 9 tháng đầu năm 2019 thời điểm trước Covid, do đó sản lượng tiêu thụ hiện nay đã vượt mức trước Covid. Lưu ý giá bán bình quân cải thiện nhẹ tại hầu hết các công ty (dưới 5%). Giá nguyên vật liệu đầu vào vẫn ở mức thấp. Trong khi đó, giá sợi nhập khẩu đã tăng 7% so với cùng kỳ trong Q3/2024, cho thấy dấu hiệu nhu cầu dần phục hồi.

Nhận định về triển vọng ngành dệt may trong dài hạn, SSI Research kỳ vọng các nhà bán lẻ lớn tiếp tục đa dạng hóa đơn hàng từ nhiều nước xuất khẩu để giảm thiểu rủi ro. Việt Nam sẽ tiếp tục được hưởng lợi từ việc dịch chuyển các đơn đặt hàng từ Trung Quốc, nhờ chi phí lao động thấp hơn Trung Quốc; Mức thuế với Mỹ thấp hơn so với Trung Quốc mức độ phụ thuộc vào chính sách của chính quyền mới của Mỹ; và lợi thế lao động có tay nghề cao hơn Ấn Độ và Bangladesh.

Lưu ý rằng Mỹ sẽ cần thời gian để đưa ra “thuế suất toàn diện”, dự kiến sẽ áp dụng vào nửa cuối năm 2025 hoặc năm 2026. Do đó, các doanh nghiệp bán lẻ dự kiến sẽ đẩy mạnh các đơn hàng trước khi mức thuế quan mới được áp dụng, không chỉ tại Trung Quốc mà còn trên toàn cầu. Theo đó, SSI kỳ vọng sản lượng tiêu thụ của các công ty dệt may sẽ tăng mạnh trong những quý tới.

Chỉ số DXY vẫn ở mức cao trong ngắn hạn, do đó hầu hết các công ty may mặc sẽ ghi nhận lãi tỷ giá, trừ STK do công ty hiện đang chịu khoản lỗ tỷ giá từ các khoản vay bằng USD.

Trên cơ sở đó, SSI Research khuyến nghị khả quan đối với cổ phiếu TNG giá mục tiêu 31.300 đồng/cổ phiếu, tiềm năng tăng giá là 20,8%, phần lớn do tốc độ tăng trưởng doanh thu CAGR tích cực trong giai đoạn 2018-2023, đạt 14,5%; tăng trưởng lợi nhuận sau thuế đạt 47% so với cùng kỳ trong năm 2024 và dự kiến đạt 16% trong năm 2025; và định giá hấp dẫn, với P/E năm 2025 đạt 8,25x so với dữ liệu lịch sử của ngành là 10-12x.

SSI Research cũng khuyến nghị khả quan đối với cổ phiếu MSH giá mục tiêu 56.500 đồng/cổ phiếu, tiềm năng tăng giá là 10,8% do kỳ vọng tăng trưởng lợi nhuận sau thuế của công ty sẽ đạt 17% trong năm 2025, trong khi việc mở rộng công suất hoạt động sẽ thúc đẩy tăng trưởng trong trung hạn.

Cuối cùng, SSI Research khuyến nghị trung lập đối với cổ phiếu TCM giá mục tiêu 51.400 đồng/cổ phiếu, tiềm năng tăng giá là +8,8% và STK giá mục tiêu 27.500 đồng/cổ phiếu, tiềm năng tăng giá là 7,6% do định giá kém hấp dẫn và triển vọng doanh thu của STK chưa rõ ràng.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()