Định giá một công ty sản xuất - Góc nhìn từ Tôn Hoa Sen

Định giá cổ phiếu là một phần không thể thiếu khi đưa ra quyết định đầu tư một cách định lượng và có hệ thống. Khi thực hành định giá, nhà đầu tư (NĐT) hay bị cuốn theo việc xác định mục tiêu chốt lời theo định giá đã được tính toán trước. Tuy nhiên, rất nhiều định giá bị cuốn theo vòng xoay của kinh tế/ngành/thị trường/thị giá hiện tại mà NĐT quên mất giá trị cốt lõi, lợi thế cạnh tranh doanh nghiệp và chu kỳ ngành ở đâu. Từ đó, NĐT rất dễ sai lệch trong cách quản trị danh mục.

Mỗi ngành đều có những tiêu chí khác nhau để đánh giá giá trị một doanh nghiệp. Những DN sản xuất không bị phụ thuộc doanh thu và lợi nhuận dựa trên việc mua bán tài sản nên việc dùng định giá P/E là hợp lý. Bài viết này dùng HSG như một ví dụ để rõ các yếu tố và phương pháp định giá cho DN sản xuất.

1. YẾU TỐ NÀO THÚC ĐẨY ĐỘNG LỰC TĂNG TRƯỞNG DOANH THU CỦA MỘT DN SẢN XUẤT?

Động lực tăng trưởng doanh thu của mọi doanh nghiệp sản xuất luôn thông qua 3 yếu tố cốt lõi (1) chu kì và miếng bánh ngành, (2) sản lượng cung ứng và (3) giá bán thành sản phẩm. Yếu tố (1) cực kì quan trọng khi xét đến tiềm năng doanh nghiệp trong tương lai khi vận động của doanh nghiệp gắn liền với chu kỳ ngành. Ngoài ra, yếu tố (1) còn quyết định đến chiến lược của doanh nghiệp và ảnh hưởng trực tiếp đến yếu tố (2) và (3). Vậy những yếu tố này ảnh hưởng HSG ra sao về mặt chiến lược tăng trưởng doanh thu?

Nhìn lại từ năm 2013, HSG đã trải qua 1 chu kì đáy của vật liệu xây dựng vào những năm 2014 - 2015 để rồi bùng nổ vào giai đoạn 2016 - 2017. Lúc đấy, HSG có đủ 3 yếu tố trên với đỉnh cao là năm 2016, thị trường BĐS bùng nổ.

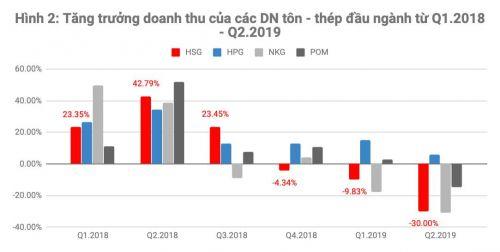

Tuy nhiên, năm 2018 chứng kiến ngành xây dựng và BDS giảm tốc, khiến cho các doanh nghiệp tôn - thép vào cảnh dư cung sau khi đầu tư tăng quy mô rất nhiều ở giai đoạn trước đó. Chính vì điều này đã làm cho doanh thu 3 quý gần nhất của HSG tăng trưởng âm. Rộng ra, tăng trưởng doanh thu của một loạt doanh nghiệp tôn - thép đã giảm hẳn từ đầu năm 2018 như một điều tất yếu. Xu hướng ngành này làm giảm kỳ vọng của NDT cho ngành tôn - thép sắp tới, từ đó ảnh hưởng trực tiếp định giá doanh nghiệp của toàn ngành.

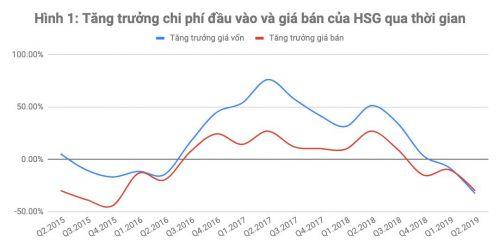

Đi sâu hơn, cơ cấu sản phẩm của HSG hiện nay đến từ tôn các loại, ống thép và ống nước nhựa. Trong đó, chủ yếu bán hàng sỉ và lẻ thông qua các đại lý, cửa hàng và phân phối dự án. DN đã hoạt động full công suất 2 triệu tấn thành phẩm từ năm 2018 và chiến lược không mở rộng thêm quy mô sản xuất. Đây là chiến lược hợp lý trong bối cảnh dư cung mặt hàng tôn cũng như sự chững lại trong thị trường vật liệu xây dựng và BDS nhà ở Việt Nam. Như vậy, ngành tôn hiện đang bị “chặn” động lực tăng trưởng doanh thu từ yếu tố (1) và (2). Rộng hơn, thị trường dư cung sẽ khiến yếu tố (3) trở nên khó khăn hơn và cuộc chơi sẽ chỉ xoay quanh những doanh nghiệp đầu ngành khi có thể kiểm soát giá bán tốt hơn nhờ lợi thế về quy mô cũng như thương hiệu. Tuy nhiên, với chính sách trợ giá từ Chính phủ, tôn - thép Trung Quốc với lợi thế khép kín quy mô sản xuất có thể tràn sản phẩm vào Việt Nam với mức giá rẻ hơn. Nên dù HSG hay NKG, với vị thế tôn hàng đầu của mình, cũng đang “trăn trở" trong việc chủ động giá bán.

Như vậy, để đánh giá hết tiềm năng tăng trưởng của doanh nghiệp, NDT cần chú ý tới chu kỳ ngành và yếu tố vĩ mô. Từ đó có thể đưa ra được những đánh giá khách quan hơn trong việc định giá một doanh nghiệp sản xuất có tính chu kỳ cao như ngành tôn - thép, đặc biệt là HSG.

2. CƠ HỘI NÀO ĐỂ DN CÓ THỂ TĂNG TRƯỞNG LỢI NHUẬN KHI CHU KỲ TĂNG TRƯỞNG GIẢM TỐC?

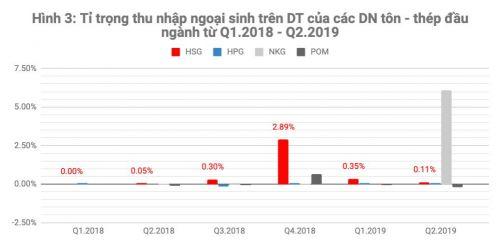

Động lực tăng trưởng lợi nhuận của mọi doanh nghiệp sản xuất luôn thông qua 2 yếu tố (1) Lợi nhuận nội sinh và (2) Lợi nhuận ngoại sinh. Lợi nhuận ngoại sinh được ví như các khoản thu nhập không liên quan tới hoạt động cốt lõi hoặc chỉ xuất hiện một hoặc vài lần trong nhiều năm và lợi nhuận nội sinh là ngược lại. Khoản thu nhập ngoại sinh được tìm thấy trong lợi nhuận công ty liên doanh liên kết và thu nhập khác trên bảng kết quả kinh doanh của mọi DN. Các khoản này chỉ chiếm chưa đến 1% trong tổng doanh thu của các DN đầu ngành tôn - thép. Riêng HSG có một khoản đột biến 244 tỷ thu nhập khác từ Q3.2018 - Q4.2018 đến từ việc thanh lý và chuyển nhượng tài sản (TL&CN TS) để thu nhỏ mô hình bán lẻ của mình. NKG cũng không ngoại lệ khi kiếm được 180 tỷ trong Q2.2019, chiếm tỉ trọng 6.07% trên DT

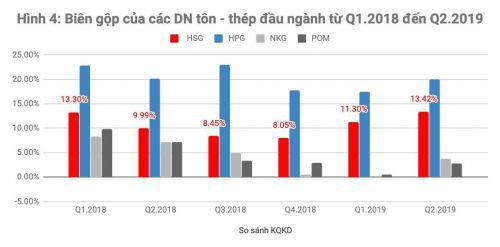

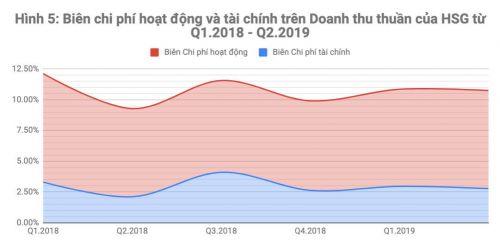

Lợi nhuận nội sinh đến từ 4 yếu tố quan trọng (1) Tăng trưởng DT, (2) Chi phí đầu vào, (3) Chi phí hoạt động và (4) Chi phí lãi vay. Yếu tố (1) như đã đề cập phần 1 hiện đang gặp thách thức. Như vậy cách để thúc đẩy tăng trưởng NOPAT đến từ việc cắt giảm chi phí (2), (3) và (4). Mặc dù loại bỏ đến 371 cửa hàng từ Q4.2018, không tăng công suất và giá bán 6T/2019 vẫn thấp hơn trung bình năm ngoái, HSG vẫn tăng trưởng sản lượng bán hàng và duy trì mức biên gộp ổn định

Việc duy trì sản lượng bán hàng trong khi cắt giảm chi phí nhân công đã giúp lợi nhuận ròng của HSG duy trì ở mức dương

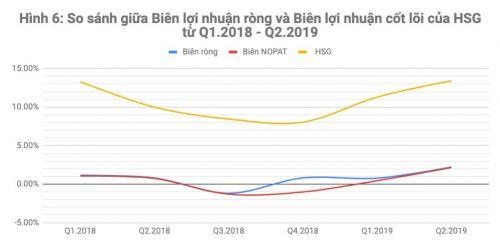

Khi đánh giá 1 doanh nghiệp, tôi luôn nhìn vào tăng trưởng đến từ hoạt động nội sinh của DN. Vì vậy, NOPAT được dùng để xác định lợi nhuận cốt lõi mà DN tạo ra cho cổ đông. Khác với EBIT, NOPAT là lợi nhuận nội sinh sau khi khấu trừ chi phí hoạt động, lãi vay và không tính thu nhập ngoại sinh. Ở giai đoạn bung mạnh quy mô sản xuất và bán hàng, NOPAT và LNST của HSG hầu như “là một" do thu nhập ngoại sinh quá bé. Tuy nhiên, khi thị trường giảm tốc cộng thêm áp lực lãi vay, việc TL&CN TS đã giúp LNST của HSG vẫn duy trì ở mức dương. Trong khi đó, NOPAT đã âm 3 quý liên tục.

Việc không thể duy trì mức thu nhập ngoại sinh sẽ khiến HSG áp lực lợi nhuận của cổ đông sau này nếu NOPAT vẫn tiếp tục ở mức âm.

3. ĐỊNH GIÁ TỪ TIỀM NĂNG TĂNG TRƯỞNG CỦA NOPAT HAY LNST?

Trên phương diện định giá theo chỉ số P/E, có 2 vế cần phải làm rõ đó là EPS kỳ vọng và mức P/E tiềm năng để ra giá cổ phiếu kỳ vọng. Vậy lấy LNST dự phóng hay NOPAT dự phóng làm tham chiếu cho EPS kỳ vọng và lấy P/E tiềm năng nào?

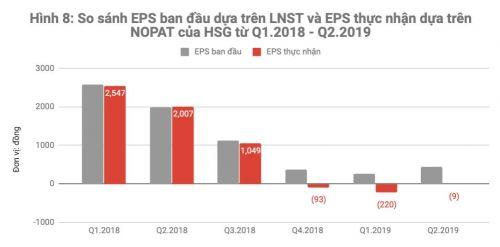

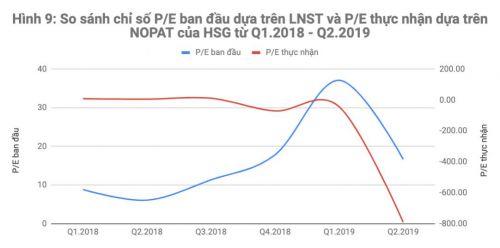

Nếu dùng LNST, tôi có thể tính các khoản lợi nhuận cốt lõi cộng thêm các giá trị thặng dư từ thu nhập ngoại sinh. Tuy nhiên, điều này cũng vô tình khiến tôi đánh giá sai lệch về EPS thật sự mà DN có thể mang lại trong tương lai. NOPAT mặc dù sẽ ra một mức EPS thấp hơn, nhưng đây chính là mức lợi nhuận CỐT LÕI mà NDT thu lại trên mỗi khoản đầu tư ban đầu. Quay trở lại câu chuyện HSG, nếu như không có khoản thu nhập đột biến nào trong năm sau, việc chọn NOPAT hay LNST dự phóng làm tham chiếu không còn nhiều ý nghĩa (Hình 8). Với việc đã cắt giảm 371 cửa hàng, tôi có thể tin tưởng rằng HSG sẽ không cắt giảm quy mô nữa vì lý do thị phần.

Như vậy, nếu xét trên phương diện những diễn biến thăng trầm của HSG, P/E tiềm năng của DN này luôn trong biên độ 4 và 7 lần. Với P/E 4.82 lần khi tăng trưởng doanh thu đạt đỉnh và quanh 7 lần khi doanh thu lao dốc. Có những yếu tố ngoại lai khi P/E vượt ra khỏi mốc 10 lần là lúc tăng trưởng doanh thu âm.

Và khi NOPAT đạt mức âm, định giá P/E hiện tại trở nên vô nghĩa khi khoản đầu tư của tôi trở thành lỗ với mức EYR chỉ đạt -0.13%, thấp hơn cả lãi suất gửi tiết kiệm hiện hành. Việc chỉ số EYR âm giống như khi lãi suất huy động âm, người gửi tiết kiệm phải trả tiền “để được” ngân hàng “cầm tiền”!

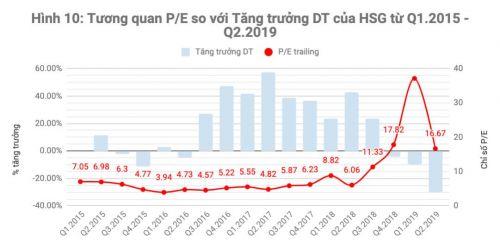

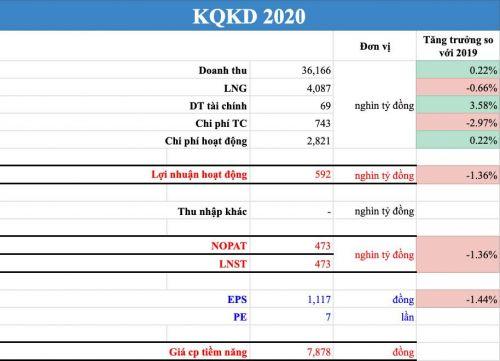

Trên hết, chỉ số EYR chỉ phần nào nói lên độ hiệu quả của khoản đầu tư ở thời điểm giải ngân. Việc nhìn lại diễn biến P/E quá khứ sẽ giúp NDT dự phóng giá trị tiềm năng của DN chuẩn xác hơn. Tại thời điểm BDS mới thoát khỏi vùng “đóng băng" về mặt xây dựng và thanh khoản, thị trường đã trả HSG mức P/E 7 lần. BDS hiện nay không bi quan đến vậy nhưng vẫn trải qua chu kì giảm tốc đáng kể. Quay trở lại câu chuyện thu nhập ngoại sinh sẽ không còn ảnh hưởng tới LNST nhiều, với thương hiệu mạnh, HSG tự tin bán được hết 2 triệu tấn thành phẩm với giá bán trung bình quanh 12 - 13 triệu đồng/tấn cộng thêm 50 nghìn tấn ống nước nhựa thì doanh thu năm 2020 sẽ đạt khoảng 36 nghìn tỷ đồng. Chi phí tài chính và hoạt động tiếp tục được kiểm soát tốt thì LNST rơi vào khoảng 473 tỷ đồng với EPS 1117 đồng/cp. Lúc này, giá trị tiềm năng vào năm 2020 cho cổ phiếu HSG sẽ quanh 7,880 đồng/cp.

Thuật ngữ và chỉ số cần lưu ý sau bài viết này:

- TL&CN TS - thanh lý và chuyển nhượng tài sản

- EPS - lợi nhuận sau thuế trên mỗi cổ phiếu (Earning per Share)

- LNST - lợi nhuận sau thuế

- EBIT - lợi nhuận hoạt động trước thuế, chi phí lãi vay và doanh thu tài chính (Earning before Interest and Tax)

- NOPAT - lợi nhuận hoạt động cốt lõi sau thuế (Net Operating Profit after Tax)

- P/E - chỉ số giá cổ phiếu trên lợi nhuận sau thuế trên 1 cổ phiếu

- EYR - chỉ số LNST mỗi cổ phiếu trên giá cổ phiếu hiện tại (Earning Yield Ratio), đánh giá suất sinh lợi ban đầu mà DN mang lại khi với giá vốn bỏ ra trên mỗi cổ phiếu ngay tại thời điểm đầu tư

Để được tư vấn, tìm hiểu thêm thông tin từ chuyên gia, vui lòng truy cập tại đây

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường