DIG – Đâu mới là vùng đáy cho đợt giảm hiện tại

Cổ phiếu DIG đã có mức giảm lớn với hơn 40% từ vùng đỉnh vào T10-2025 và hiện cũng chưa cho thấy dấu hiệu cân bằng để tạo đáy. Vậy liệu cổ phiếu sẽ giảm giá về đâu và đâu là yếu tố có thể giúp cho DIG phục hồi trở lại? Đây là 2 câu hỏi được quan tâm nhất lúc này và chúng ta sẽ cùng đi phân tích rồi trả lời trong bài viết này cùng chúng tôi.

I. Kết quả kinh doanh

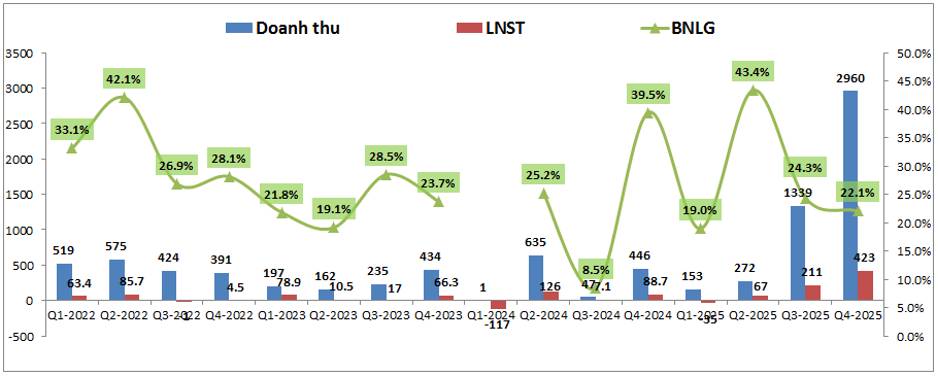

Trước tiên chúng ta cũng sẽ đi cập nhật nhanh KQKD cũng như các chỉ số kinh doanh chính trên bctc Q4 mới nhất để nắm bắt tình trạng kinh doanh của công ty. Kết thúc Q4-2025 DIG đã ghi nhận KQKD khá ấn tượng với doanh thu đạt 2,960 tỷ đồng, tăng mạnh 6.6 lần so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 423 tỷ đồng, tăng mạnh 4.8 lần yoy. (Hình 1)

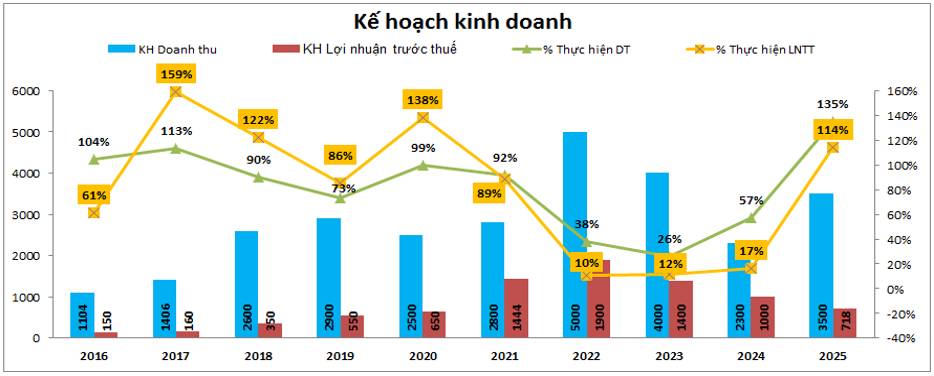

Lũy kế cả năm 2025 doanh thu công ty đạt 4,726 tỷ đồng, lợi nhuận sau thuế đạt 648 tỷ đồng. Theo đó KQKD cả năm 2025 của DIG đã lần lượt đạt 135% và 114% về doanh thu và lợi nhuận so với kế hoạch công ty đề ra tại đầu năm. (Hình 2)

Như đã phân tích tại bài viết đầu 2025 về kế hoạch của công ty, KQKD năm 2025 và riêng Q4-2025 chủ yếu được đóng góp bởi dự án KDT sinh thái Đại Phước. Chi tiết hơn về dự án chúng tôi sẽ phân tích chi tiết ở phần sau bài viết.

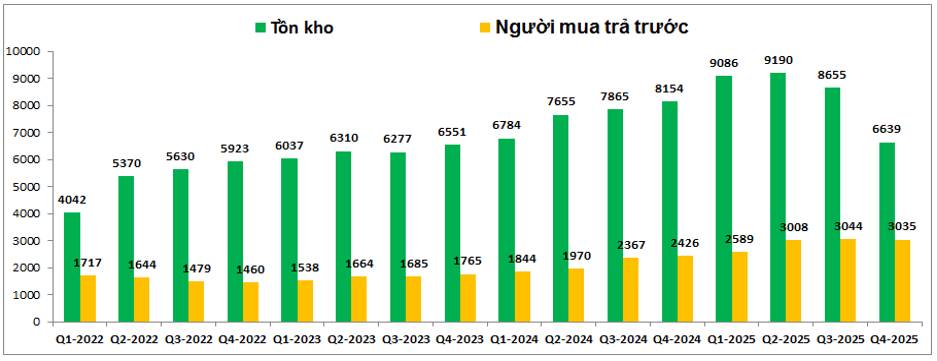

Về biến động tài sản trong Q4-2025, Tài sản chiếm tỉ trọng lớn nhất công ty là tồn kho đã có xu hướng giảm trong Q4-2025 khá nhiều. Tính đến cuối Q4-2025 tổng hàng tồn kho còn 6,639 tỷ đồng, giảm 2,016 tỷ đồng so với cuối Q3-2025. Trong khi đó khoản người mua trả tiền trước ngắn hạn vẫn có xu hướng tăng nhẹ sau mỗi quý và đạt 3,035 tỷ đồng vào cuối Q4-2025. (Hình 3)

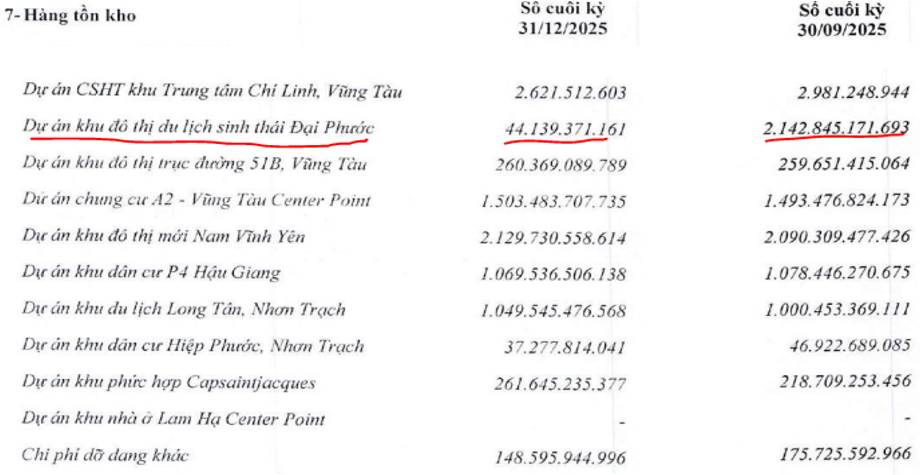

Nguyên nhân khiến cho tồn kho của DIG giảm nhiều nhưng khoản người mu trả trước lại không giảm là do công ty đã chuyển nhượng dự án Đại Phước khiến tồn kho dự án này giảm mạnh từ 2,143 tỷ đồng vào cuối Q3 xuống chỉ còn 44 tỷ đồng vào cuối Q4. Trong khi đó các dự án chung cư như A2, CSJ, … vẫn chưa hạch toán nên khoản người mua trả trước không bị sụt giảm. Chi tiết sẽ được phân tích từng dự án phần sau. (Hình 4)

Nhờ dòng tiền tốt sau khi chuyển nhượng dự án đã giúp cho DIG có tiền để trả bớt các khoản nợ vay và qua đó giúp cho tỉ lệ nợ vay/VCSH giảm xuống chỉ còn 22.3% với 2,237 tỷ đồng. (Hình 5)

Tiếp tục xu hướng đó, ngày 27/1/2026 DIG đã tiếp tục hoàn tất mua lại 800 tỷ đồng trái phiếu trước hạn và chính thức đưa dư nợ trái phiếu về mức 0 đồng. Điều này sẽ giúp giảm áp lực lãi vay cũng như tài chính trong bối cảnh vĩ mô ngành BĐS quay trở lại khó khăn trong thời gian tới khi lãi suất tăng cũng như siết tín dụng vào BĐS.

II. Chi tiết các dự án chính

Trong năm 2025 nhờ chuyển giao dự án Đại Phước đã giúp DIG vượt kế hoạch kinh doanh đề ra. Nhưng với việc dự án lớn nhất đã chuyển giao thì các dự án còn lại cũng gặp áp lực lớn để tiếp tục duy trì KQKD tốt cho công ty. Dưới đây chúng ta sẽ cùng phân tích các dự án cụ thể xem tình trạng đang như thế nào:

Dự án Đại Phước: Trong năm 2025, chủ yếu là Q4-2025 DIG đã tiến hành chuyển nhượng dự án Đại Phước cho đối tác. Cụ thể công ty đã chuyển nhượng phân khu 7.1 với 143,906 m², giá trị chuyển nhượng là 489.3 tỷ đồng. Bên cạnh đó DIG cũng tiếp tục chuyển nhượng các phân khu 1,2,3 của dự án với diện tích 307,428 m², đem lại doanh thu 2,465.3 tỷ đồng cho công ty. Như vậy lũy kế dự án đóng góp tới 2,954.6 tỷ đồng doanh thu trong năm 2025 cho DIG. Hiện tồn kho dự án chỉ còn khoảng 43 tỷ đồng trên bctc nên sẽ không còn đóng góp vào KQKD cho công ty nhiều nữa.

Dự án chung cư A2 – Vũng tàu: Dự án tiếp tục tăng tồn kho trong năm 2025 từ 1,041 tỷ đồng lên 1,503 tỷ đồng và vươn lên lớn thứ 2 về tồn kho dự án của công ty. Dự án nằm tại Vũng Tàu cũ (nay thuộc HCM) với quy mô 595 căn hộ với tổng chi phí dự kiến khoảng 1,400 tỷ. Khi hoàn thành, dự án sẽ được bàn giao dưới dạng bán buôn cho đối tác (DICcons) để phân phối. Như vậy với việc tồn kho dự án đã vượt chi phí dự kiến của dự án thì khả năng cao sẽ sắp hoàn thành và có thể bàn giao trong vài quý tới của năm 2026. Doanh thu mang lại của dự án là khoảng 1,900 tỷ đồng. Do là dự án bán buôn nên DIG hoàn toàn có thể hạch toán ngay sau khi bàn giao với toàn bộ dự án.

Dự án Nam Vĩnh Yên: Sau khi Đại Phước chuyển nhượng xong thì Nam Vĩnh Yên là dự án có tổng tài sản trên hàng tồn kho lớn nhất công ty với 2,130 tỷ đồng. Tuy nhiên so với đầu năm, tồn kho dự án chỉ tăng thêm khoảng hơn 86 tỷ đồng. Dự án đã có lịch sử kéo dài nhiều năm nay do vấn đề pháp lý các giai đoạn tiếp theo chưa hoàn tất sau khi đã bàn giao giai đoạn 1 trước đó nhiều năm. Vấn đề pháp lý sẽ khá mất thời gian và khó dự đoán cũng như mang lại doanh thu, lợi nhuận ngay sau đó được nên chúng ta vẫn phải chờ thêm cập nhật mới nhất tại DHCD 2026 trong tháng tới để nắm rõ hơn tiến độ. Nhưng về cơ bản 2026 dự án chưa thể đóng góp vào KQKD của công ty được.

Các dự án khác: Ngoài 3 dự án lớn trên DIG còn khá nhiều các dự án khác như P4 Hậu Giang, khu du lịch Long Tân, … nhưng đa phần các dự án này có tính nhu cầu thực không cao trong bối cảnh vĩ mô đang bị thắt chặt như hiện nay cũng như các dự án trên khó có thể đóng góp KQKD lớn cho công ty trong ngắn hạn.

Như vậy trong năm 2026 tới dự án chung cư A2-Vũng Tàu sẽ là động lực lớn nhất bên cạnh một vài dự án khác để đóng góp vào KQKD của DIG. Dự kiến 2026 nếu tiến độ ổn thì doanh thu của DIG có thể đạt trên 2k tỷ đồng, thấp hơn con số đã đạt được trong năm 2025 nhưng cũng là đáng khích lệ với công ty. Tuy nhiên xa hơn thì chúng ta cần phải theo dõi thêm tiến độ các dự án tiếp theo vì DIG có khá nhiều dự án nhưng lại gặp nhiều khó khăn về pháp lý để triển khai nên cũng khó cho việc dự báo xa quá.

III. Bối cảnh chung của ngành BĐS

Về phần này chúng tôi cũng đã có phân tích khá chi tiết trong bài gần nhất về DXG nhưng xin phép được trích dẫn lại để quý nhà đầu tư tiện theo dõi. Hiện tại từ tháng 10/2025 cho tới nay ngành BĐS đang đối mặt với nhiều khó khăn bủa vây khá bất ngờ. Dưới đây là những khó khăn lớn nhất mà ngành đang phải đối mặt:

Áp dụng lãi suất cho vay lên tới 14% đối với ngành BĐS

Áp chỉ tiêu tăng trưởng tín dụng trong năm 2026 của mảng BĐS không được vượt quá tăng trưởng tín dụng chung của ngân hàng (ví dụ ngân hàng tăng trưởng chung 15% thì cho vay BĐS cũng chỉ được tăng tối đa 15%)

Kiểm soát tăng trưởng tín dụng của ngân hàng chỉ ở mức 25% chỉ tiêu chung cả năm trong mỗi quý để tránh đẩy mạnh ồ ạt tín dụng vào một quý và dễ bị đẩy vào BĐS do đây vẫn là kênh hút vốn lớn dễ nhất.

Trong bối cảnh 2 quý đầu năm khả năng cao sẽ chưa thể có bất kỳ chính sách nới lỏng nào cho riêng ngành BĐS thì gần như chắc chắn các cổ phiếu nhóm ngành BĐS cũng sẽ khó có thể tăng mạnh trở lại được, có chăng chúng ta cũng chỉ có thể kỳ vọng các cổ phiếu nhóm ngành này có thể tạo đáy và tích lũy chặt trở lại trước khi có các thông tin bớt tiêu cực được đưa ra trong nửa cuối 2026 mới có thể hi vọng cho nhịp phục hồi trở lại.

IV. Tổng kết và định giá

Với những phân tích trên chúng tôi cho rằng DIG là cổ phiếu ngành BĐS có FA không quá tốt so với các cổ phiếu khác trong ngành và vốn dĩ trong các năm gần đây cổ phiếu cũng có tính “đầu cơ” cao nên biến động mạnh về giá là khó tránh khỏi. Vì thế nếu để lựa chọn đầu tư theo trường phái FA thì chúng tôi cho rằng sẽ có nhiều cơ hội khác rõ ràng và an toàn hơn là DIG. Còn vẫn muốn đầu tư vào DIG vì tính biến động cao (xuống nhanh nhưng lên cũng nhanh) thì nên chờ sau Q2-2026 thì mới xem xét.

Về định giá, hiện cổ phiếu đang giao dịch vùng giá khoảng 14k/cp, tương ứng mức định giá P/B khoảng 1.12 lần. Đây là định giá chúng tôi cho rằng k quá cao nhưng cũng chưa phải rẻ đối với DIG, mức P/B dưới 1 có lẽ mới là vùng nên ngắm tới trong bối cảnh hiện tại. Chúng tôi cho rằng cơ bản cổ phiếu có thể sẽ tạo đáy quanh vùng giá 13.x trước khi tích lũy và chờ đợi các thông tin tiếp theo trong thời gian tới.

———-Team LTBNM tổng hợp và phân tích ————-

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()