Điểm mặt những cổ phiếu "vàng" cho phiên giao dịch 15/5

Dòng tiền trên thị trường đang có xu hướng dịch chuyển mạnh mẽ vào nhóm cổ phiếu ngành điện và hạ tầng. Với kết quả kinh doanh quý 1 bứt phá cùng triển vọng tăng trưởng hai chữ số trong năm 2026, POW và REE đang trở thành tiêu điểm thu hút sự chú ý của giới đầu tư.

Các công ty chứng khoán BSC và SHS vừa đưa ra những khuyến nghị quan trọng, định vị giá mục tiêu hấp dẫn với kỳ vọng mức sinh lời (upside) lên tới hơn 30% cho các mã cổ phiếu "hạt nhân" này.

POW được nâng kỳ vọng nhờ lợi nhuận bứt tốc

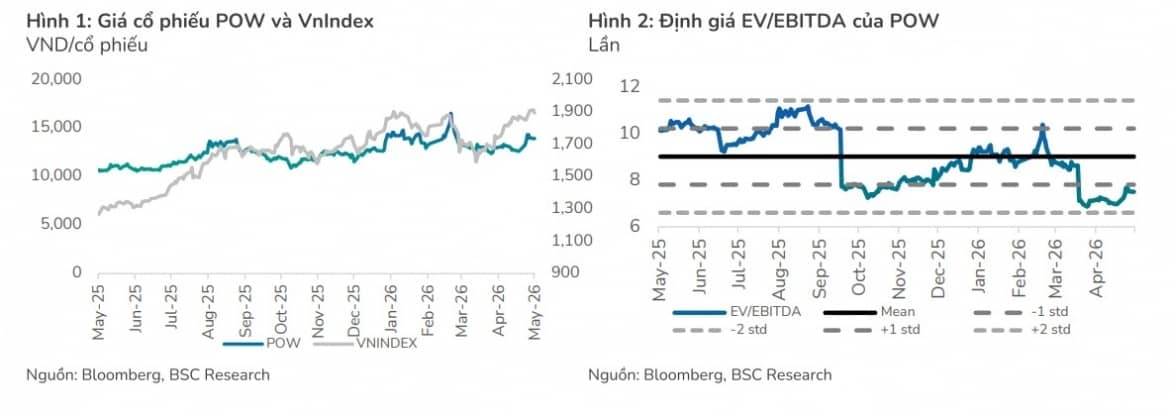

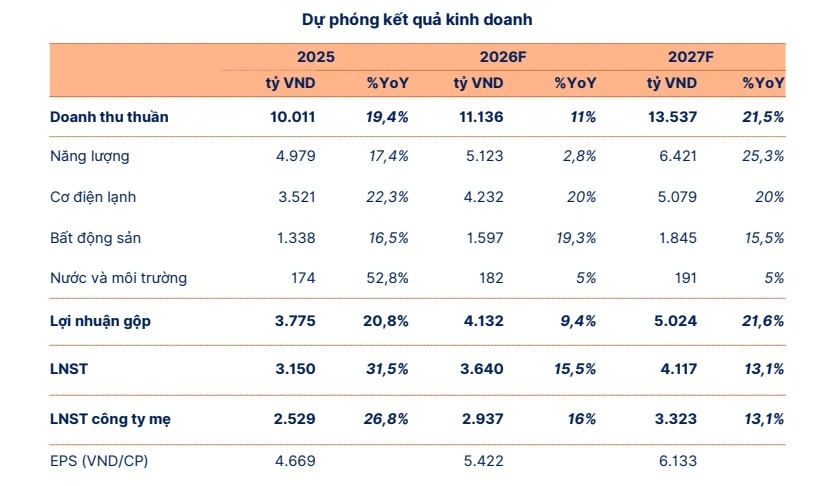

Công ty Chứng khoán BIDV (BSC) khuyến nghị mua đối với cổ phiếu POW của Tổng công ty Điện lực Dầu khí Việt Nam, giá mục tiêu 17.100 đồng/cổ phiếu, cao hơn khoảng 22% so với thị giá hiện tại.

Quý I/2026, POW ghi nhận doanh thu 12.327 tỷ đồng, tăng 51% so với cùng kỳ, trong khi lợi nhuận sau thuế cổ đông công ty mẹ đạt khoảng 1.200 tỷ đồng, tăng tới 169%.

Động lực tăng trưởng chủ yếu đến từ nguồn khí mỏ Sư Tử Trắng giúp sản lượng điện tại các nhà máy NT1 và NT2 tăng mạnh hơn kỳ vọng.

Ngoài ra, việc điều chỉnh giảm tổng mức đầu tư tại dự án NT3 và NT4 cũng góp phần cải thiện định giá doanh nghiệp. BSC dự báo lợi nhuận sau thuế năm 2026 của POW tiếp tục tăng khoảng 15% so với năm trước.

REE hưởng lợi từ điện gió và bất động sản văn phòng

Công ty Chứng khoán Sài Gòn – Hà Nội (SHS) khuyến nghị tăng tỷ trọng đối với cổ phiếu REE, với giá mục tiêu 80.900 đồng/cổ phiếu, tương ứng dư địa tăng hơn 32%.

Trong quý I/2026, REE đạt doanh thu 2.471 tỷ đồng, tăng gần 20% so với cùng kỳ. Lợi nhuận sau thuế cổ đông công ty mẹ đạt 714 tỷ đồng, tăng 16,8%.

Theo SHS, tăng trưởng của REE được thúc đẩy bởi mảng cơ điện lạnh phục hồi mạnh nhờ lượng hợp đồng tồn đọng ở mức cao, cùng danh mục điện gió tiếp tục mở rộng với nhiều dự án chuẩn bị vận hành thương mại.

Mảng văn phòng cho thuê cũng duy trì đóng góp ổn định khi tỷ lệ lấp đầy tại E.town 6 cải thiện đáng kể.

SHS dự phóng lợi nhuận sau thuế năm 2026 của REE đạt khoảng 3.640 tỷ đồng, tăng hơn 15%.

Tuy nhiên, công ty chứng khoán cũng lưu ý rủi ro từ khả năng El Nino quay trở lại có thể ảnh hưởng đến sản lượng thủy điện, cùng nguy cơ chậm tiến độ các dự án điện gió.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()