DCM, PNJ và TLG liệu có khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị mua DCM do triển vọng tăng trưởng dài hạn đóng góp bởi mảng NPK; giảm giá mục tiêu PNJ do giá cổ phiếu hiện tại đã phản ánh đầy đủ triển vọng dài hạn; TLG khả quan do doanh thu xuất khẩu tích cực và doanh thu trong nước dần phục hồi.

Mua DCM với giá mục tiêu 42,989 đồng/cp

CTCK Vietcombank (VCBS) cho biết tại dự thảo Luật Thuế giá trị gia tăng (VAT) đang lấy ý kiến, Bộ Tài chính đề xuất áp thuế suất 5% với mặt hàng phân bón thay vì không chịu thuế như hiện tại. Nếu như dự thảo được thông qua thì sẽ có tác động tích cực đến lợi nhuận nhóm phân bón, trong đó có CTCP Phân bón Dầu khí Cà Mau (HOSE: DCM) và Tổng Công ty Phân bón và Hóa chất Dầu khí - CTCP (HOSE: DPM).

Năm 2025 thị trường phân bón sẽ tiếp tục chứng kiến sự cạnh tranh mạnh mẽ giữa các doanh nghiệp sản xuất phân bón trong nước và từ nguồn hàng nhập khẩu. Do đó, việc đưa phân bón vào diện chịu thuế GTGT 5% sẽ tiết kiệm chi phí sản xuất cho các doanh nghiệp sản xuất và kinh doanh phân bón trong nước, tạo thêm dư địa để các doanh nghiệp có thể giảm giá bán, giúp tăng khả năng cạnh tranh với hàng nhập khẩu.

Bên cạnh đó, theo dự báo của IRI sau khi El-Nino sẽ tạo đỉnh trong tháng 11/2023, bắt đầu suy yếu trong quý 1, đi vào pha trung tính từ quý 2 và sẽ chuyển sang La nina trong nửa cuối 2024. Tiền đề này kỳ vọng sẽ tạo môi trường thuận lợi hơn cho các nhà máy thủy điện so với 2023, giảm sản lượng huy động điện khí.

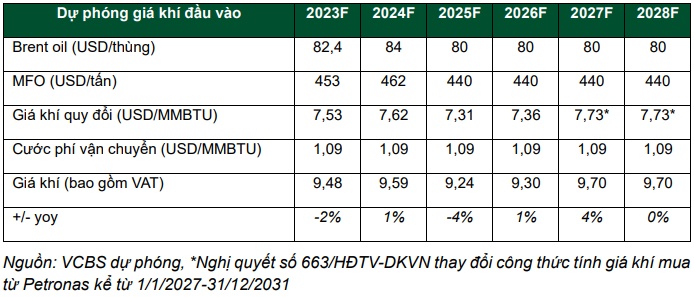

Theo đó, VCBS giả định giá khí đầu vào trung bình của DCM năm 2024 sẽ tăng 1% so với cùng kỳ theo biến động của giá dầu với tỷ trọng nguồn khí mua bổ sung từ Petronas sẽ giảm từ mức 45% năm 2023 xuống mức 44% năm 2024 do tác động của La Nina làm sản lượng huy động điện khí sụt giảm. Tuy nhiên tỷ lệ này sẽ tăng dần lên 46% khi nhu cầu khí ngày càng tăng trong bối cảnh nguồn cung khí đang giảm dần.

Theo dự báo của Fertecon, công suất các nhà máy Urê thế giới năm 2024 ước đạt 237.2 triệu tấn, tiếp tục xu hướng tăng so với năm 2023. Đông Nam Á duy trì nguồn cung ổn định ở mức 17.2 triệu tấn, Nam Á tăng lên 40.2 triệu tấn, Đông Nam Á tăng lên 77.1 triệu tấn, Châu Phi tăng lên mức 17 triệu tấn. Triển vọng gia tăng sản lượng ở các quốc gia xuất khẩu Urê lớn như Nga, Trung Quốc và Ai Cập chưa cải thiện.

Theo dự báo của IFA, tiêu thụ phân bón toàn cầu dự kiến sẽ tăng 2% trong năm tài chính 2024 lên 195,4 triệu tấn. Tiêu thụ N được dự báo sẽ tăng 2% lên 111.6 triệu tấn, tiêu thụ P2O5 tăng 2% lên 47.1 triệu tấn và tiêu thụ K2O tăng 3% lên 36.7 triệu tấn. Châu Mỹ Latinh, Đông Á và Nam Á dự kiến sẽ thúc đẩy mức tiêu thụ phân bón toàn cầu trong năm 2024, chiếm 2/3 mức tăng trưởng toàn cầu. Ngược lại, Châu Đại Dương có thể phải trải qua một năm tiêu thụ phân bón giảm do tác động của El Nino. Dự báo tăng trưởng mạnh mẽ ở Châu Mỹ Latinh và Châu Phi, những khu vực có nhiều tiềm năng phát triển trong lĩnh vực nông nghiệp.

Nhu cầu DAP toàn cầu được dự báo tăng nhẹ so với cùng kỳ, vào khoảng 73-76 triệu tấn, do dự báo triển vọng mùa vụ và diện tích canh tác nông nghiệp thế giới được mở rộng hơn. Bên cạnh đó, giá DAP đã liên tục giảm góp phần kích thích nhu cầu tiêu dùng phân bón của nông dân khi mà giá các loại nông sản chính như ngô và đậu tương vẫn được neo cao. Nhu cầu được dự báo cải thiện ở các thị trường lớn như Brazil, Argentina, Bắc Mỹ và Châu Âu. Thị trường tiêu thụ ở Ấn Độ và Trung Quốc có thể chậm hơn so với phần còn lại của Thế giới.

Nhu cầu Kali được dự báo tăng trưởng đáng kể trong năm 2024, ước đạt 68-72 triệu tấn, trong đó các thị trường tiêu thụ chính như Mỹ Latinh (15-16 triệu tấn), Trung Quốc (14-16 triệu tấn), Bắc Mỹ (8.5-9.5 triệu tấn), Ấn Độ (2.6-3.2 triệu tấn) và các nước Châu Á khác (8.5-9.2 triệu tấn)…

Trong nước, nhu cầu tiêu thụ nội địa kỳ vọng tăng vào quý 4/2024 và quý 1/2025 khi bước vào vụ Đông Xuân. Agromonitor dự báo nhu cầu tiêu thụ Urê trong nước đạt 2.05-2.11 triệu tấn, tăng khoảng 13%, 1.74-1.93 triệu tấn so với giai đoạn 2022-2023. Xuất khẩu Urê của Việt Nam năm 2024 dự báo sẽ tăng nhẹ hoặc ổn định so với năm 2023. Nguồn cung tại khu vực Châu Á dự kiến sự gia tăng sản lượng từ các nhà máy Urê mới, đặc biệt ở Ấn Độ và Bangladesh. Điều này sẽ làm gia tăng sự cạnh tranh trên các thị trường mà Việt Nam xuất khẩu. Tuy nhiên thị trường Campuchia vẫn mang lại tiềm năng xuất khẩu. Dự kiến xuất khẩu Urê của Việt Nam năm 2024 ở mức 550-570 ngàn tấn.

Thị trường NPK Việt Nam trong năm 2024 được dự báo tăng cả về tiêu thụ và sản xuất, với tiêu thụ tăng 11-15% lên 2.9-3 triệu tấn và sản xuất tăng 1-3% lên 2.63-2.65 triệu tấn.

Ngày 17/05/2024, PVCFC đã hoàn thành giao dịch mua 100% phần vốn góp tại Công ty TNHH Phân bón Hàn - Việt (KVF). Điều này mang lại những lợi thế nhất định cho DCM bao gồm: (1) năng lực sản xuất phân NPK tăng 120% lên mức 660 ngàn tấn/năm. (2) Nhà máy NPK của KVF có lợi thế gần cảng, thuận tiện việc mở rộng thị trường đến các khu vực xa hơn như Đông Nam Bộ, miền Trung và Tây Nguyên. (3) Giảm chi phí lưu kho và gia tăng sự linh hoạt trong việc lưu trữ nguyên liệu đầu vào để sản xuất NPK và các sản phẩm tự doanh của DCM khi KVF có kho bãi lớn. Điều này sẽ tạo lợi thế cạnh tranh trong giá bán cho các sản phẩm NPK của DCM do nguyên liệu đầu vào chiếm đến 85% giá thành sản xuất NPK và đa số phải nhập khẩu (Kali, DAP).

Dựa trên 2 phương pháp chiết khấu FCFF và FCFE với tỷ trọng 50/50, VCBS khuyến nghị mua DCM với giá mục tiêu 42,989 đồng/cp.

Giảm giá mục tiêu PNJ về 92,100 đồng/cp

CTCK Rồng Việt (VDSC) dự phóng mảng bán lẻ trang sức của CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) tiếp tục tăng trưởng 10.5%/năm trong giai đoạn 2024-2028, dựa trên giả định trọng yếu rằng PNJ vẫn có thể đảm bảo nguồn cung nguyên liệu vàng đầu vào cho mảng này, trong khi mảng kinh doanh vàng miếng sẽ bị hụt doanh thu từ 2025 do tiếp diễn tình trạng thiếu nguồn cung.

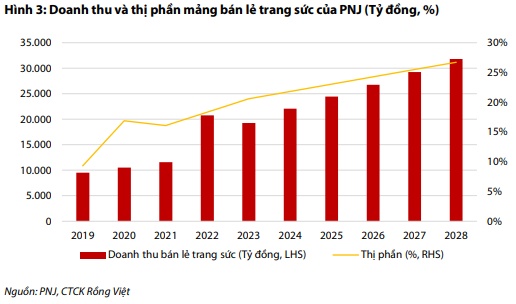

Theo ước tính của VDSC, PNJ không ngừng tăng trưởng thị phần từ mức 7% năm 2018 lên mức 21% năm 2023, trở thành doanh nghiệp kinh doanh nữ trang dẫn đầu của Việt Nam. Điều này đến từ những lợi thế cạnh tranh của PNJ, bao gồm: năng lực bán lẻ đã được xây dựng qua nhiều năm, áp dụng hệ thống công nghệ, xây dựng thương hiệu và văn hóa doanh nghiệp hiệu quả. Thị phần năm 2020 tăng vượt trội nhờ vào việc áp dụng thành công hệ thống ERP. Sau năm 2020, tăng trưởng thị phần quay về mức bình thường (ổn định 1.2%/năm).

VDS dự phóng thị phần của PNJ sẽ tiếp tục tăng từ mức 21% vào năm 2023 lên 27% vào năm 2028. Nhờ đó, doanh thu mảng trang sức bán lẻ sẽ tăng với tốc độ 10.5%/năm cho giai đoạn 2023-2028, lên mức 31,796 tỷ đồng vào năm 2028.

VDSC đưa ra giả định trọng yếu rằng PNJ sẽ không gặp trở ngại về nguồn cung vàng nguyên liệu đầu vào cho mảng trang sức bán lẻ như sẽ tiếp tục gặp trong mảng vàng miếng. Do giá vàng leo thang và việc siết chặt quản lý của Nhà nước đối với hoạt động kinh doanh vàng, đặc biệt là từ đầu năm nay, từ quý 3/2024, trên toàn hệ thống PNJ không có (hoặc rất hiếm) hoạt động mua bán vàng miếng do việc thiếu hụt nguồn cung. Tuy nhiên, cho mảng trang sức bán lẻ, áp lực này là thấp hơn và PNJ có thể đáp ứng được nhu cầu vàng nguyên liệu cho mảng này, do: 1) mảng trang sức không như vàng miếng, khi người tiêu dùng bán lại sẽ tính theo giá trị hóa đơn mua chứ không theo giá vàng lên xuống từng ngày, nên nhu cầu bán lại trang sức của người dân vẫn còn, và 2) PNJ có biên lợi nhuận gộp cao cho mảng trang sức đến từ phần phụ trội từ thiết kế, dịch vụ, thương hiệu nên có khả năng trả cao hơn để lấy nguồn nguyên liệu vàng từ các bên.

Mảng kinh doanh vàng miếng đóng góp doanh thu cao thứ hai sau mảng bán lẻ trang sức, ở mức 31.5% năm 2023. Tỷ trọng đóng góp của mảng này tăng dần qua các năm từ 2019 theo diễn biến tăng của giá vàng SJC trong nước, thúc đẩy nhu cầu đầu tư vàng miếng của người dân.

Theo cập nhật của VDSC, hiện trên toàn hệ thống PNJ không có (hoặc rất hiếm) hoạt động mua bán vàng miếng do thiếu hụt nguồn cung. Người dân hầu như chỉ mua, không có hoặc rất hiếm có việc bán lại vàng miếng. VDSC nhận định chưa nhận thấy sự thay đổi trong chủ trương siết chặt quản lý này đến từ các cơ quan chức năng do mục tiêu quản lý xuyên suốt là không đổi, do vậy dự phóng tình trạng thiếu hụt nguồn cung cho vàng miếng sẽ tiếp diễn cho các năm sau. Điều này dẫn đến việc PNJ sẽ không có doanh thu từ mảng vàng miếng từ 2025 trở đi. Thực tế, mảng kinh doanh vàng miếng chỉ là mảng phụ mà PNJ giữ lại để tiếp cận và thu hút khách hàng cho mảng cốt lõi là bán lẻ trang sức, do đó PNJ sẽ ưu tiên nguồn vàng nguyên liệu để sản xuất nữ trang thay vì tập trung vào kinh doanh vàng miếng.

Mảng bán sỉ trong giai đoạn 2016-2023, tỷ trọng đóng góp doanh thu giảm đều qua các năm từ mức 29.2% năm 2016 xuống 8.6% năm 2023 do định hướng chủ động giảm tập trung mảng này của PNJ. Trong năm 2023, do sự sụt giảm của mảng bán lẻ trang sức đến từ nhu cầu suy yếu, PNJ thực hiện củng cố mảng bán sỉ một cách hiệu quả hơn thông qua: i) phát triển danh mục hàng hóa sỉ đa dạng và phù hợp với nhu cầu khách hàng dựa trên nền tảng phân tích dữ liệu; ii) củng cố thương hiệu PNJ trên thị trường bán sỉ; iii) đầu tư và đổi mới về công nghệ để nâng cao năng lực sản xuất. VDSC kỳ vọng những cải tiến này sẽ tiếp tục phát huy hiệu quả trong các năm sắp tới. Do đó, tỷ trọng đóng góp tăng từ 8.6% năm trước lên 9.7% năm nay. Năm 2025, chỉ số này tăng lên 11% do sự sụt giảm của mảng kinh doanh vàng miếng; sau đó, mảng này giảm dần tỷ trọng về cuối kỳ dự phóng – năm 2028 - khi doanh nghiệp quay lại định hướng chiến lược của mình. Về mặt doanh thu tuyệt đối, mảng này giảm với tốc độ 6.7%/năm trong giai đoạn 2023-2028, về mức 2,014 tỷ đồng năm 2028.

Hơn 90% lợi nhuận gộp của PNJ đến từ mảng bán lẻ trang sức do biên lợi nhuận gộp vượt trội cũng như tỷ trọng đóng góp doanh thu cao của mảng này. Biên lợi nhuận gộp của công ty giảm tương đối sau khi đạt đỉnh vào năm 2019 đến từ việc PNJ tập trung mở cửa hàng tại các tỉnh tier-2 & 3 nơi nhu cầu tiêu dùng trang sức của người dân thiên về các thiết kế có chứa nhiều hàm lượng vàng hơn.

Trong năm 2024, VDSC dự phóng biên lợi nhuận gộp của mảng bán lẻ trang sức sẽ giảm nhẹ từ 29.4% năm 2023 xuống 28% do độ trễ của việc điều tiết giá vàng nguyên liệu và giá bán lẻ (Công ty cho biết sẽ tăng/giảm giá bán nữ trang khi giá nguyên vật liệu tăng/giảm quá 5%). Ở mảng kinh doanh vàng miếng, giá bán luôn biến động cùng chiều với giá mua nhằm đảm bảo một mức biên lợi nhuận ổn định ở mức rất thấp (so với biên lợi nhuận trang sức), và do vậy biến động giá vàng trong điều kiện bình thường trên thực tế ảnh hưởng không đáng kể đến lợi nhuận tổng thể của doanh nghiệp.

Về dài hạn, VDSC cho rằng tuy vẫn gặp khó khăn về nguồn cung vàng nguyên liệu, PNJ sẽ có thời gian để thay đổi thiết kế sản phẩm theo hướng đẩy mạnh hơn các thiết kế cho biên lợi nhuận cao hơn để bù vào phần tăng chi phí nguyên vật liệu. Ngoài thay đổi về biên lợi nhuận gộp của mảng bán lẻ, thay đổi trong cơ cấu doanh thu theo hướng tăng đóng góp của mảng bán lẻ (mảng vàng miếng không có doanh thu) cũng góp phần làm tăng đáng kể biên lợi nhuận gộp của toàn Công ty thêm 9.8 điểm % lên 28.1% trong 5 năm tới.

Chi phí bán hàng, chi phí quản lý doanh nghiệp chiếm 10.7% trên tổng doanh thu năm 2023. Chiếm tỷ trọng lớn nhất trong chi phí bán hàng và chi phí quản lý doanh nghiệp là chi phí lương nhân viên bán hàng (44.6% - năm 2023). VDSC nhận thấy mối quan hệ mật thiết giữa doanh thu bán lẻ và lương chi trả cho nhân viên khối này do chính sách trả lương theo hiệu quả bán hàng. Năm 2021, PNJ áp dụng “Chiến lược nâng cao đãi ngộ toàn diện giai đoạn 2021-2023” để giữ chân và thu hút nhân viên, cải thiện thu nhập của họ. CTCK này cho rằng Công ty sẽ tiếp tục áp dụng chính sách này cho các năm tiếp theo. Một lần nữa, do thay đổi đáng kể trong tỷ trọng doanh thu của mảng bán lẻ, tỷ lệ chi phí bán hàng và chi phí quản lý doanh nghiệp trên tổng doanh thu dự kiến tăng từ 10.9% năm 2024 lên 15.1% năm 2025 và đạt 15.8% năm 2028.

Tuy tỷ lệ chi phí bán hàng và chi phí quản lý doanh nghiệp trên tổng doanh thu tăng trong giai đoạn 2024-2028, VDSC cho rằng PNJ nhờ vào năng lực thiết kế như đã nói ở trên có thể tăng lợi nhuận mảng bán lẻ trang sức, nhờ đó tăng biên lợi nhuận ròng toàn công ty từ mức 5.9% năm 2023 lên mức 10.2% năm 2028. Lợi nhuận ròng tuyệt đối tăng trưởng 12.1%/năm lên mức 3,497 tỷ đồng năm 2028.

Sử dụng phương pháp chiết khấu dòng tiền, VDSC xác định mức giá hợp lý trong dài hạn của cổ phiếu PNJ là 92,100 đồng/cp, với P/E dự phóng năm 2024 là 14.9 lần. Kết hợp với cổ tức tiền mặt 2,000 đồng/cp, tổng mức sinh lời kỳ vọng giảm 7%, cho thấy giá cổ phiếu hiện tại đã phản ánh đầy đủ triển vọng dài hạn của doanh nghiệp. Theo đó, VDSC đưa ra khuyến nghị giảm tỷ trọng đối với cổ phiếu PNJ với giá mục tiêu 92,100 đồng/cp kể trên.

Tuy nhiên, thị trường có thể đang giao dịch cổ phiếu với kỳ vọng nhiều hơn đi kèm mức độ chấp nhận rủi ro cao hơn. Nhà đầu tư có thể cân nhắc cổ phiếu PNJ cho triển vọng 2025 với P/E dự phóng 13.4x.

TLG khả quan với giá mục tiêu 61,100 đồng/cp

CTCK Vietcap cho biết doanh thu xuất khẩu của CTCP Tập đoàn Thiên Long (HOSE: TLG) (chiếm 28% tổng doanh thu) đã tăng 20% trong nửa đầu năm 2024, vượt qua kỳ vọng trước đó của CTCK này. Trong đó, OEM (40% doanh số xuất khẩu) tăng mạnh 45%. Doanh thu trong nước cũng phục hồi 9% trong quý 2/2024, khi các hiệu sách và cửa hàng tạp hóa đã bổ sung tồn kho cho mùa tựu trường quý 3, sau quý 1/2024 trầm lắng với mức giảm 23%.

Trong tương lai, Vietcap kỳ vọng niềm tin của người tiêu dùng sẽ phục hồi vào nửa cuối năm 2024, được thúc đẩy bởi sự phục hồi của ngành sản xuất Việt Nam, từ đó thúc đẩy doanh thu bán hàng trong nước. Ngoài ra, CTCK này kỳ vọng doanh thu xuất khẩu sẽ tiếp tục tích cực, được hỗ trợ bởi mạng lưới phân phối rộng của TLG tại các nước ASEAN.

Tính đến cuối tháng 8/2024, giá nhựa đầu vào đã tăng 11%. Tuy nhiên, TLG đã giảm thiểu tác động của mức tăng giá nguyên liệu đầu vào này thông qua (1) các SKU cao cấp mới, (2) hàng tồn kho giá thấp hơn được tích lũy trước đó, đủ cho 4 đến 6 tháng sản xuất, cùng với tái chế nhựa và (3) cải thiện hiệu quả hoạt động. Vietcap kỳ vọng các biện pháp giảm thiểu tác động này sẽ tiếp tục có hiệu quả trong nửa cuối năm 2024 trong bối cảnh giá nhựa đầu vào tăng.

Mặt khác, Vietcap duy trì dự báo tỷ lệ chi phí bán hàng và quản lý (SG&A)/doanh thu ở mức 30.8%. Con số này cao hơn mức 24%-25% trong giai đoạn 2015-2019 do TLG đang chi tiêu mạnh cho đội ngũ bán hàng và marketing. Tỷ lệ chi phí SG&A/doanh thu là 26.6% trong nửa đầu năm 2024 so với 27.3% trong nửa cuối năm 2023. Tuy nhiên, Vietcap dự phóng TLG sẽ ghi nhận chi phí SG&A cao hơn trong nửa cuối năm 2024, dựa trên lịch sử chi tiêu của Công ty. Cụ thể, tỷ lệ chi phí SG&A/doanh thu lần lượt là 36.1% và 36.9% trong nửa cuối năm 2022 và nửa cuối năm 2023.

Vietcap áp dụng tỷ lệ kết hợp 50:50 giữa phương pháp chiết khấu dòng tiền (CKDT) và phương pháp định giá P/E mục tiêu để phản ánh cả khả năng tạo ra dòng tiền ổn định của TLG cũng như mối tương quan giữa diễn biến giá cổ phiếu TLG với thu nhập ngắn hạn. Theo đó, CTCK này đưa ra khuyến nghị cổ phiếu TLG khả quan với giá mục tiêu 61,100 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()