+84

+84 Nhận OTP

DBC dường như là 1 trong những Doanh nghiệp hiếm hoi vừa có thể thu hút được dòng tiền đầu tư, lại vừa hấp dẫn được cả dòng tiền đầu cơ.

DBC là cổ phiếu có tố chất gây 'bão'.

I. Sức hấp dẫn với dòng tiền đầu tư

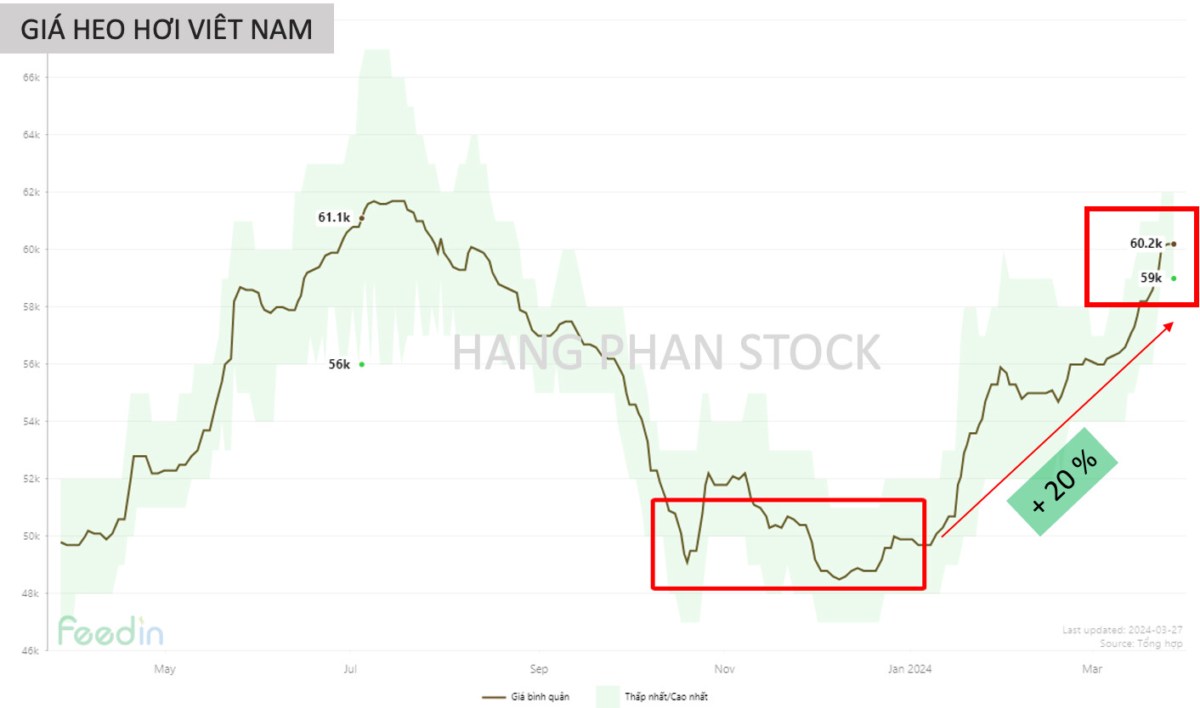

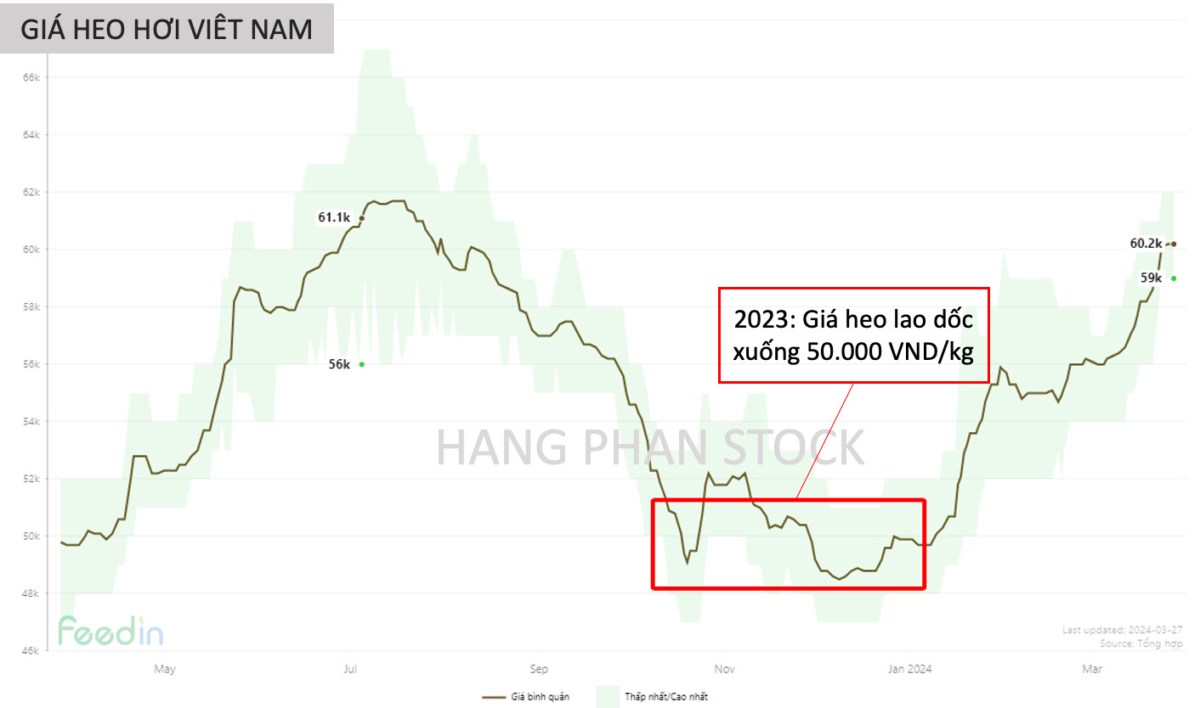

1. Thị trường heo hơi đã tăng nóng 20.4% từ đầu năm 2024

2. Sự tăng giá có bền vững không?

Theo nguyên tắc cơ bản về quyết định giá trong nền kinh tế thị trường: Giá cả muốn tăng bền vững phải đến từ yếu tố cung cầu, đảm bảo rằng giá cả phản ánh đúng với giá trị của hàng hoá.

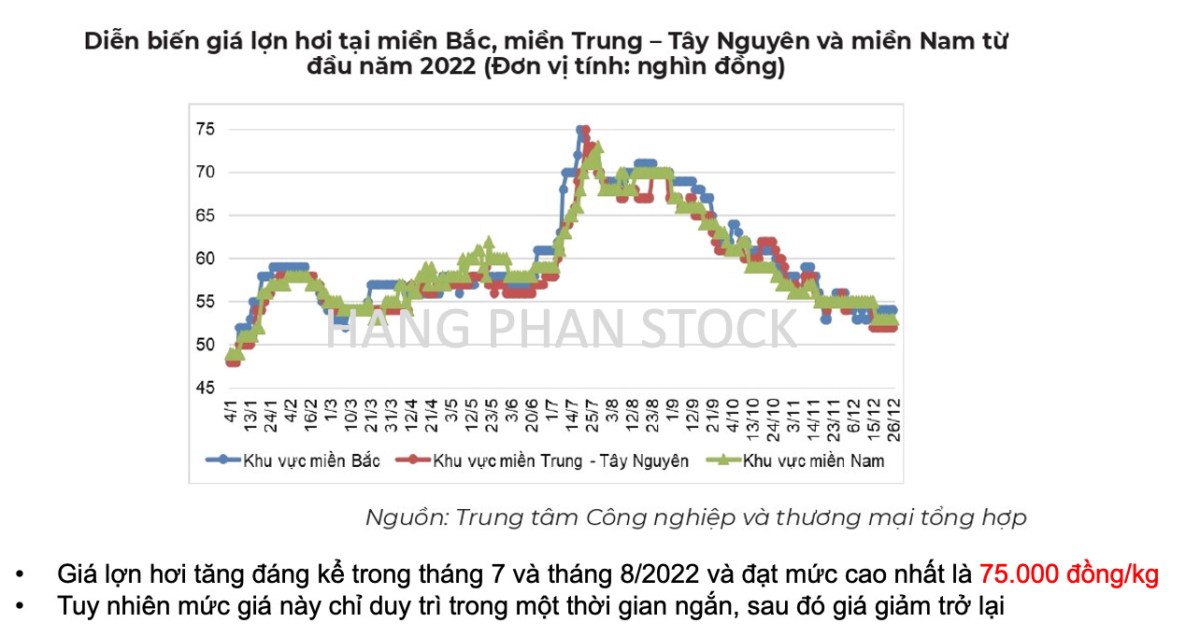

Nhìn lại 2022

Thời điểm đấy giá thịt heo cũng tăng nóng (đỉnh điểm đạt 75.000 đồng/kg)

Nguyên nhân khiến giá thịt lợn tăng không bền: chủ yếu là do giá thức ăn chăn nuôi tăng cao (chịu ảnh hưởng từ giá xăng dầu lúc bấy giờ tăng mạnh) đẩy giá thành chăn nuôi lên cao

→ Hoàn toàn không phải do thiếu nguồn cung → Không có yếu tố bền vững

Chưa kể giá nguyên vật liệu đầu vào tăng sẽ làm giảm BLN gộp của Doanh nghiệp.

Chính vì thế, DBC đang kéo giữa chừng thì bị gãy, Cổ phiếu vào Downtrend theo Thị trường 2022.

Nhờ vĩ mô, DBC chống lại được Thị trường, nhưng vì vĩ mô ko đủ lớn, ko có yến tố bền vững, thì Bigboys có nhiều tiền đến đâu cũng ko đủ sức chống lại được.

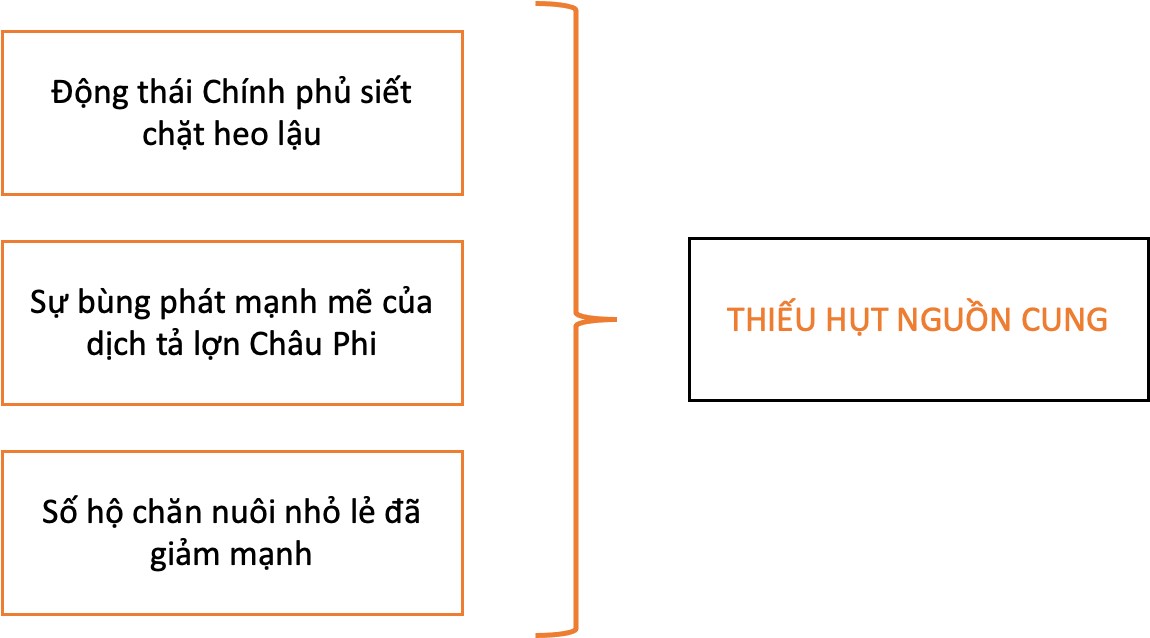

Còn sự tăng nóng của giá heo hơi hiện tại thì ngoài sức tiêu thụ có phần cải thiện, thì còn đến từ nguồn cung đang co lại.

Động thái Chính phủ siết chặt heo lậu từ Thái Lan, Campuchia khiến nguồn heo lậu này bị chặn đứng dẫn đến cung heo giảm mạnh

Sự bùng phát mạnh mẽ của dịch tả lợn Châu Phi (Tỷ lệ chết 100% , gây thiệt hại 250 tỷ USD trên thế giới và con số vẫn đang tăng dần)

Số hộ chăn nuôi nhỏ lẻ đã giảm mạnh 50% từ mức 4 triệu hộ vào năm 2021 xuống còn 2 triệu hộ vào đầu năm 2023

3. Vừa có vĩ mô hỗ trợ, vừa có lợi nhuận đổ về

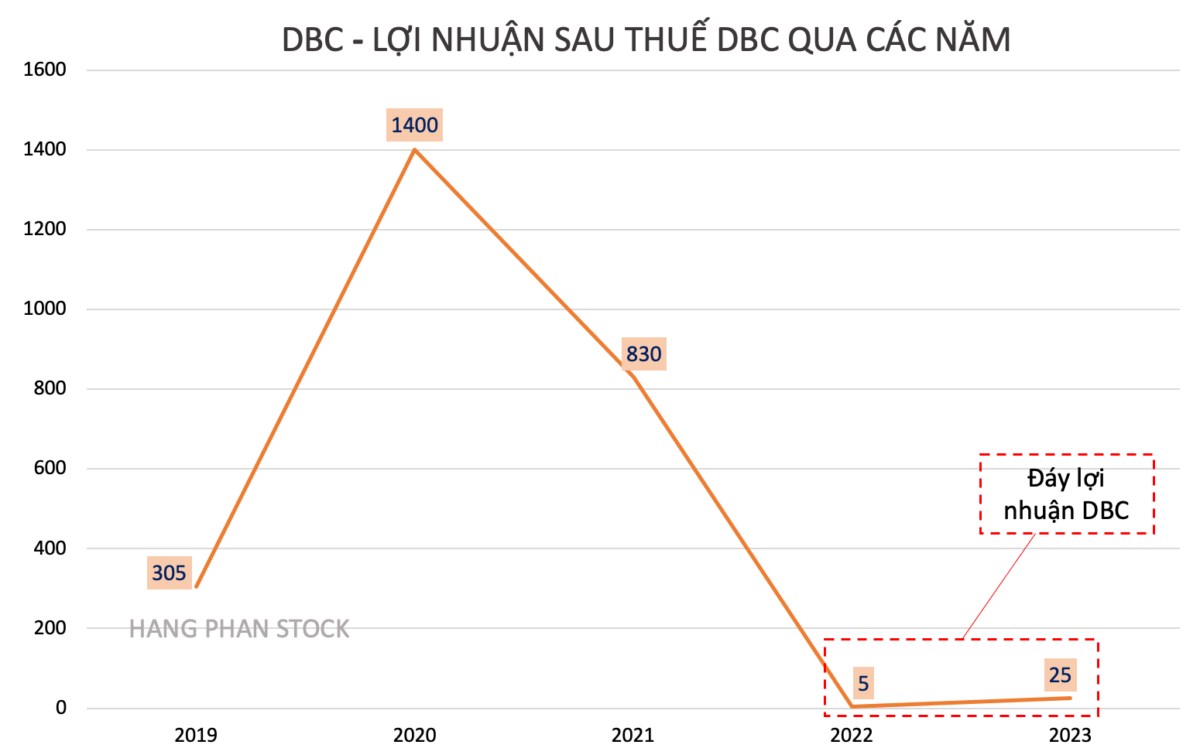

Lợi nhuận của doanh nghiệp vào 2023 rất thê thảm

Giá bán bình quân heo hơi lúc bấy giờ chỉ khoảng 53.700 đồng/kg - nhưng đây không phải nguyên nhân chính dẫn đến KQKD năm 2023 không đạt kì vọng

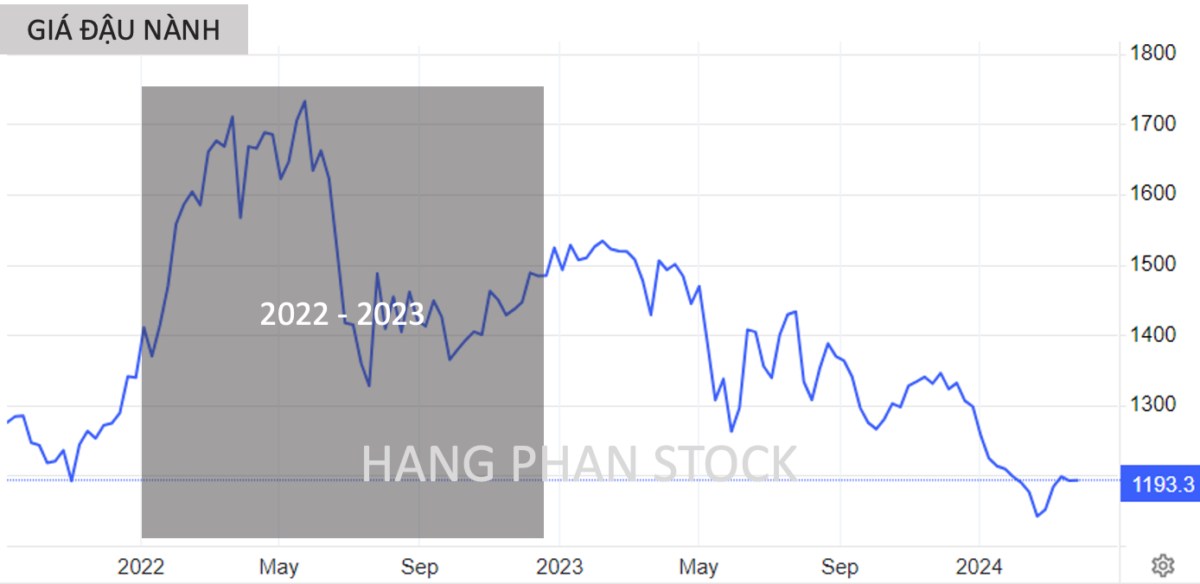

Mà chủ yếu đến từ việc DBC đã nhập lô đậu nành giá cao.

Mặc dù đã giảm đáng kể từ 2022, nhưng vẫn neo cao nửa đầu năm 2023.

Chưa kể, có những lúc giá heo hơi lao dốc xuống thấp nhất khoảng 50.000 VND/kg do các thương lái bán chạy dịch.

Hiện tại

Sang 2024, theo số liệu từ Sở Giao dịch Hàng hóa Việt Nam, giá các mặt hàng nguyên liệu thức ăn chăn nuôi hiện đều giảm mạnh, trong đó, giá ngô, đậu nành và lúa mì đã hạ khoảng 10 – 15% so hồi đầu năm, cụ thể:

Điều này giúp giảm gánh nặng chi phí sản xuất cho doanh nghiệp cũng như tăng tỷ lệ tái đàn, đây là yếu tố tác động rất lớn vì chiếm 65 – 70% giá thành chăn nuôi

GIÁ VỐN CỦA DBC

Dù không chia sẻ về giá vốn hiện tại của mình, tuy nhiên đại diện một công ty niêm yết cũng theo mô hình 3F khác cho biết giá vốn trên mỗi con heo đang vào mức 42.000 đồng/kg.

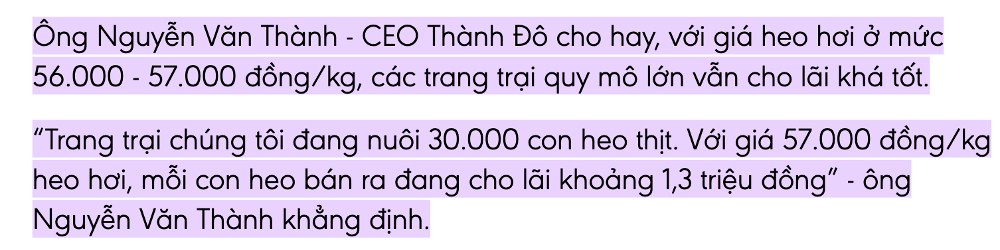

Hay CEO của tập đoàn Thành Đô cũng chia sẻ vào tháng 3/2024.

Với giá 57.000 đồng/kg heo hơi, mỗi con heo bán ra đang cho lãi khoảng 1,3 triệu đồng

Cân nặng trung bình của một con heo hơi ở Việt Nam thường dao động từ khoảng 90 đến 120 kg

Lấy cân nặng trung bình 110kg, suy ra lợi nhuận 1 kg thị heo : 1.3tr/11 = 12.000/kg

→ Giá vốn của Thành Đô quanh 45.000 đồng/kg

Ước tính giá vốn của DBC rơi vào khoảng 42.000 đồng/kg – 45.000 đồng/kg

Với giá bán heo hiện tại 2024 là 59 - 60.000 đồng/kg thì lợi nhuận ròng thu được khoảng 15.000/kg

→ Trung bình 1 con DBC sẽ lãi khoảng 1,5 triệu đồng/con

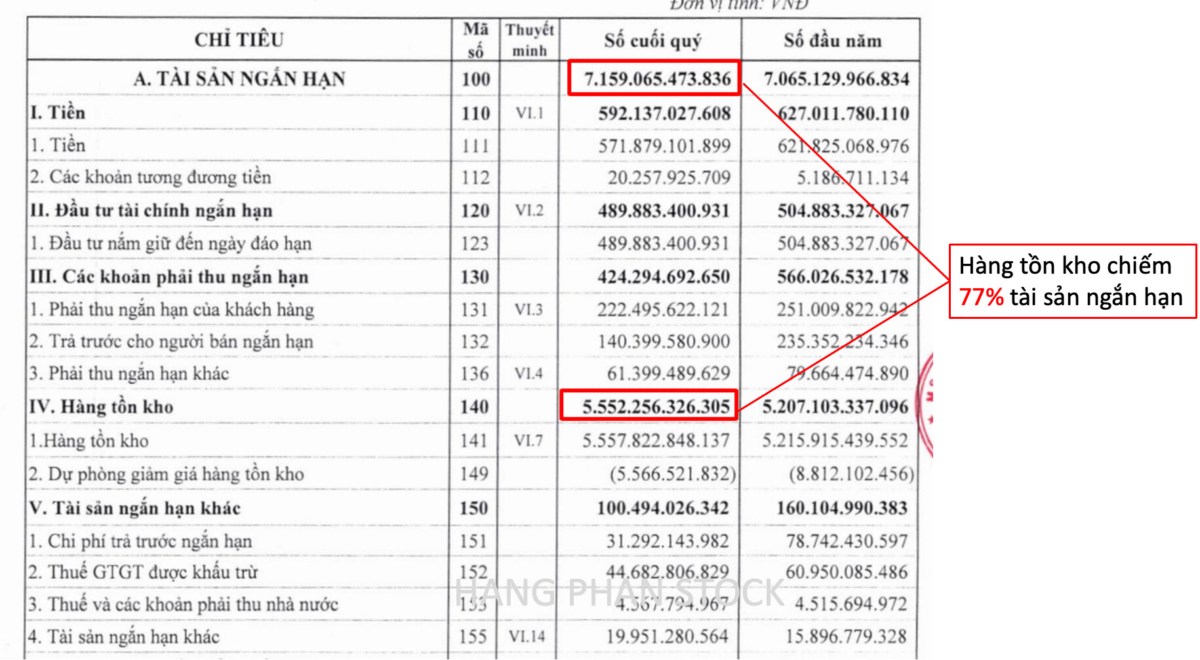

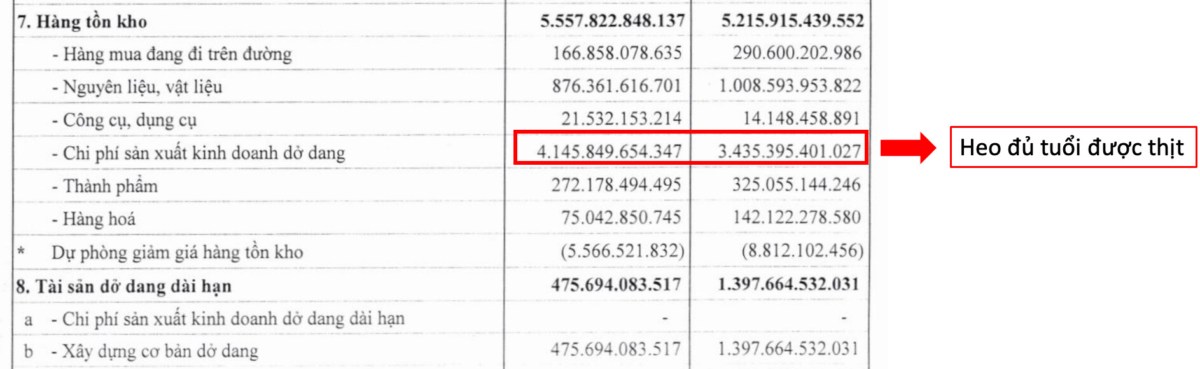

Nếu check BCTC quý 4/2023, sẽ thấy hàng tồn kho của Dabaco đang chiếm đến hơn 77% tổng tài sản của doanh nghiệp

Đây chính là heo đủ tuổi thịt được doanh nghiệp cất trong phần chi phí sản xuất kinh doanh dở dang

Do giá heo hơi thời điểm đấy giảm mạnh và dịch bệnh tả lợn châu Phi vẫn đang còn hoàn hành, nên doanh nghiệp có xu hướng trữ hàng tồn kho để chờ giá heo tăng trở lại.

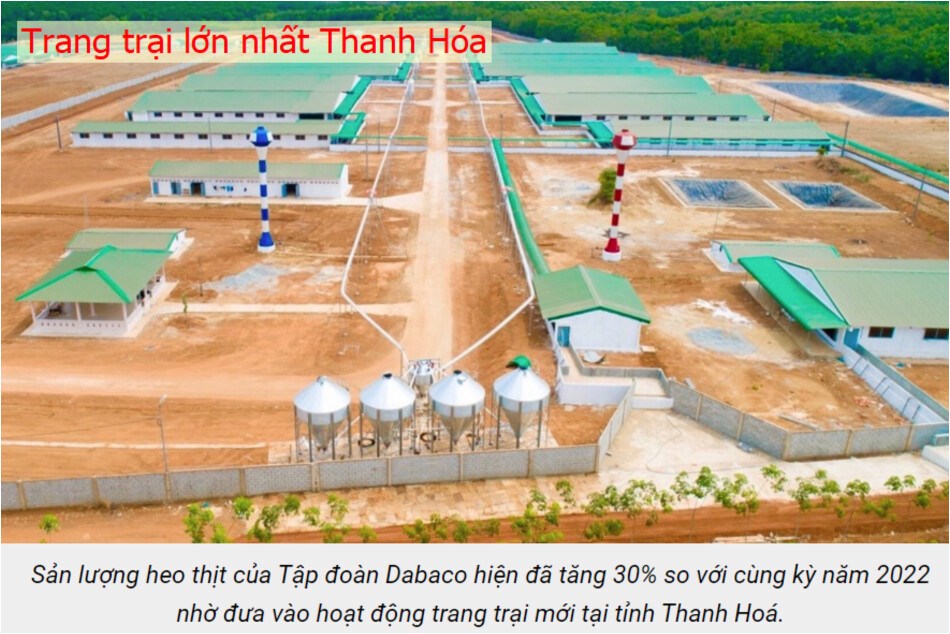

Nếu nhìn vào 2023, BLĐ DBC đã có động thái không khác gì bắt đáy “full margin” - khi không chỉ trữ 1 lượng lớn hàng tốn kho, mà còn liên tục mở rộng quy mô trong lúc thị trường gặp khó khăn nhất.

Quý 2/2023: đưa trang trại lớn nhất Thanh Hoá đi vào hoạt động - giúp DBC tăng 30% sản lượng so với cùng kỳ năm 2022.

Quý 3/2023: hoàn thiện pháp lý cho Dự án Chăn nuôi lợn tại Quảng Ninh.

Có thể nói BLĐ DBC có năng lực phân tích vĩ mô cực cao và thực sự là những chuyên gia trong lĩnh vực của họ thì mới có thể tự tin mạnh tay “all in” như vậy.

Nếu giá heo hơi trong 2024 không tăng, thì DN sẽ phải gồng lỗ rất sâu.

Cũng giống như NĐT chúng ta bắt đáy Cổ phiếu, ai bắt đáy càng mạnh thì càng ăn nhiều, còn bắt sai thì đi 1 sải.

Điều này cũng đã chứng minh 1 điều rằng vì sao DBC lại là doanh nghiệp đứng đầu thị phần thịt heo toàn quốc cùng kinh nghiệm 27 năm trinh chiến trên thương trường.

Với việc giá heo hơi tăng còn nóng hơn so với cả TT dự tính, thì gần như chắc chắn DBC sẽ bùng nổ lợi nhuận từ mảng này.

Năm 2024, DBC lên kế hoạch doanh thu 25.380 tỷ đồng và lợi nhuận sau thuế dự kiến 729,8 tỷ đồng. Quan điểm của H DBC có thể hoàn thành và thậm chí là vượt mục tiêu.

5. Nghịch lý trên TTCK

Dù Lợi nhuận chỉ cỏn con như vậy, nhưng lại có 1 Nghịch lý xảy ra, đó là giá Cổ phiếu vẫn tăng mạnh. Rừ 2023, DBC ko chỉ có 1 sóng, mà tận 2 sóng tăng.

→ Vậy chỉ từ việc dòng tiền liên tục đổ bộ vào Cổ phiếu, có lẽ NĐT cũng đã cảm nhận được sự kỳ vọng của cã XH đối với Doanh nghiệp này lớn như thế nào

II. Biến số thu hút Nhà đầu cơ

1. Kỳ vọng mang tầm quốc gia

Tại vì sao BĐS luôn là 1 trong những ngành có sóng tăng mạnh nhất Vnindex, vì câu chn vĩ mô của BDS luôn lớn, dường như không có điểm dừng

BDS có 1 cái gọi là “đếm cua trong lỗ” – đếm dự án để ra kì vọng, ra Lợi nhuận

Thì đấy là những kì vọng gần như mơ màng, ko ai định giá được chính xác

DBC với câu chuyện Vaccine cũng như vậy

Tiềm năng và Định giá thị trường Vaccine H đã làm 1 video phân tích chi tiết, NĐT có thể vào tham khảo 👇👇

Có người khen có người chê, có người cho rằng Vaccine của DBC là bộ mặt của quốc gia, nhưng có người lại cho rằng chỉ là 'bánh vẽ'.

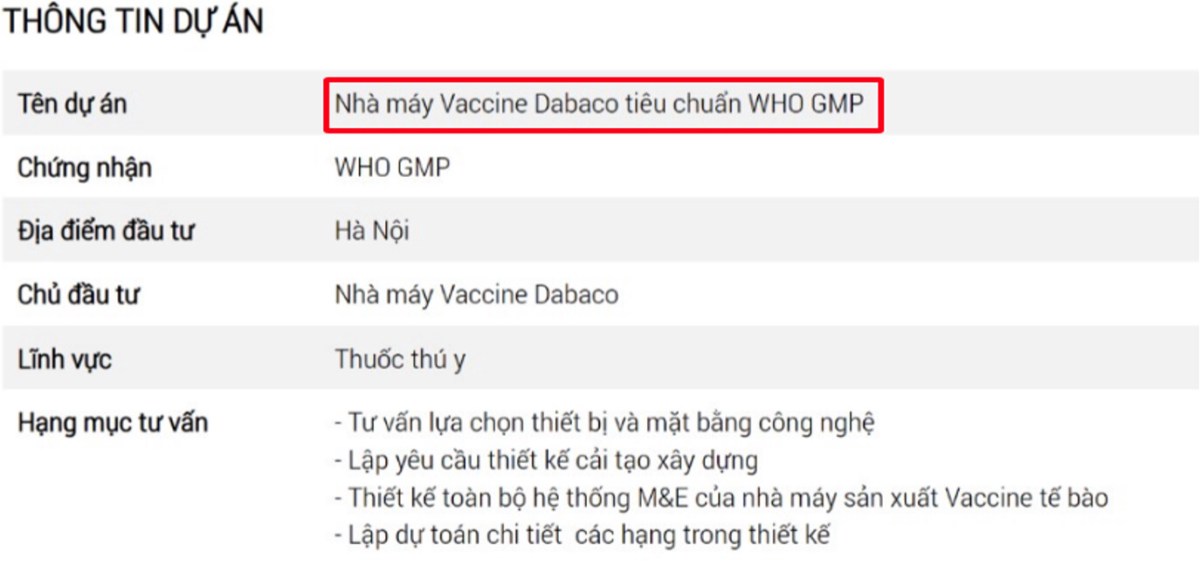

2. Cập nhật mới nhất về Vaccine ASF

Tiến độ: Chuyển sang bước khảo nghiệm để được cấp phép lưu hành

Dabaco đang hoàn thành các bước kiểm tra thực địa đối với 3 lô vaccine dịch tả lợn châu Phi trên các trang trại ở Bắc Ninh. Đây là bước khảo nghiệm vaccine cuối cùng để đăng ký lưu hành theo quy định

Nếu được cấp phép thương mại hóa, nhà máy vaccine của tập đoàn sẽ sản xuất đại trà từ cuối quý 4/2023

Đây là nhà máy Vaccine nhà máy sản xuất vaccine thú y đầu tiên của DBC, xây dựng từ năm 2022 - đang trong giai đoạn hoàn thiện cuối cùng. Vốn đầu tư ban đầu: 300 tỷ VNĐ

Với kết quả test vaccine khả quan hồi tháng 4/2023, Tập đoàn Dabaco được kỳ vọng sẽ là doanh nghiệp thứ 3 tại Việt Nam nghiên cứu và sản xuất thành công loại vaccine này. Vaccine Dacovac được kỳ vọng sẽ giải quyết được nhiều nhược điểm của 2 loại vaccine trước đó

Lợi thế về thương hiệu: DBC là DN đã xây dựng thương hiệu 27 năm, luôn đứng đầu thị phần chăn nuôi heo trong nên người dân sẽ có mức độ tin tưởng nhất định.

DBC là 1 trong những ứng cử viên tiềm năng để trở thành siêu cổ của Vnindex năm 2024

Hằng Phan - Trưởng phòng khối TVĐT VPS

Xem thêm tại đây👇👇

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận