Cuộc đua mảng ngân hàng bán lẻ

Cạnh tranh trên mảng bán lẻ của các ngân hàng trong năm 2026 không còn là cuộc đua đơn giản về lãi suất, số lượng tài khoản hay độ phủ chi nhánh. Mỗi ngân hàng đang chọn một chiến lược riêng để giữ dòng tiền, tăng tần suất giao dịch và trở thành tài khoản chính của khách hàng. Sự khác biệt đó tạo ra một bức tranh bán lẻ đa tầng, nơi các ngân hàng không cạnh tranh giống nhau, mà cạnh tranh bằng những lợi thế rất khác nhau.

Bán lẻ từng là mảng tăng trưởng hấp dẫn nhất của ngành ngân hàng Việt Nam vì quy mô dân số lớn, tỷ lệ sử dụng dịch vụ tài chính tăng nhanh và nhu cầu vay mua nhà, mua xe, tiêu dùng, thẻ, thanh toán số liên tục mở rộng. Tuy nhiên, từ sau năm 2022, bức tranh này thay đổi rõ rệt khi bất động sản chậm lại, tín dụng cá nhân không còn tăng dễ, sức cầu tiêu dùng phục hồi chưa đồng đều và người gửi tiền nhạy cảm hơn với lãi suất. Vì vậy, cạnh tranh bán lẻ không thể nhìn chung theo toàn bộ thị trường, mà phải chia theo từng phân khúc như CASA, hộ kinh doanh, thẻ, ngân hàng số, khách hàng ưu tiên và hệ sinh thái tài chính.

Sang năm 2026, sự phân hóa chiến lược này thể hiện rất rõ qua các chương trình triển khai của từng ngân hàng. Techcombank đi sâu vào hộ kinh doanh và công cụ quản lý bán hàng T-Shop. Vietcombank củng cố wealth management, VCB OneQR và VCB Tablet. VPBank mở rộng hệ sinh thái tài chính gồm ngân hàng, chứng khoán, bảo hiểm, tài chính tiêu dùng và ngân hàng số. VIB tiếp tục phát triển thẻ, tài khoản thanh toán và tín dụng bán lẻ. TPBank khai thác LiveBank, app và các chương trình ưu đãi số. Sacombank bám sát hộ kinh doanh, tiểu thương và thanh toán QR. MB cũng tham gia vào xu hướng này bằng các giải pháp số hóa hộ kinh doanh. Điều đó cho thấy mảng bán lẻ hiện nay là một cuộc đua nhiều mặt trận.

Mảng bán lẻ đang phân hóa thành nhiều mặt trận cạnh tranh

Tài khoản chính đang trở thành trung tâm của cạnh tranh bán lẻ vì ngân hàng nào giữ được dòng tiền chính của khách hàng thì ngân hàng đó có lợi thế về CASA, dữ liệu hành vi và khả năng bán chéo. Trước đây, việc mở thêm tài khoản đã có thể được xem là một kết quả bán hàng, nhưng hiện tại điều quan trọng hơn là khách hàng có dùng tài khoản đó để nhận lương, thanh toán, tiết kiệm, đầu tư và vay vốn hay không. Nếu tiền lương chỉ đi qua tài khoản rồi chuyển sang ngân hàng khác hoặc ví điện tử, ngân hàng sẽ mất dữ liệu về hành vi chi tiêu và khó hiểu nhu cầu tài chính thật sự của khách hàng.

Đây là lý do nhiều ngân hàng không chỉ bán tài khoản, mà bán cả hệ sinh thái xoay quanh tài khoản. Techcombank là ví dụ rõ khi ngân hàng này đẩy mạnh tài khoản hộ kinh doanh, T-Shop, QR cửa hàng và các công cụ quản lý doanh thu. Trên nền tảng T-Shop, Techcombank giới thiệu các tính năng hỗ trợ hóa đơn điện tử, chữ ký số, quản lý bán hàng và theo dõi hóa đơn trực tiếp trên nền tảng. Về bản chất, ngân hàng không chỉ muốn có thêm tài khoản mới, mà muốn đưa dòng tiền vận hành của khách hàng vào hệ thống để tạo CASA, dữ liệu và cơ hội cấp tín dụng.

Hộ kinh doanh đang trở thành một trong những phân khúc bán lẻ quan trọng nhất trong năm 2026 vì nhóm này nằm giữa khách hàng cá nhân và doanh nghiệp nhỏ. Khi các yêu cầu về kê khai thuế, hóa đơn điện tử, tài khoản kinh doanh riêng, QR, đối soát và quản lý dòng tiền trở nên rõ hơn, ngân hàng có cơ hội đi sâu vào hoạt động vận hành hằng ngày của chủ cửa hàng, tiểu thương, shop online, nhà hàng, quán ăn và các hộ kinh doanh dịch vụ. Điểm mới là ngân hàng không chỉ bán sản phẩm tài chính, mà bắt đầu bán giải pháp vận hành.

Techcombank triển khai chương trình hỗ trợ trọn gói cho hộ kinh doanh, bao gồm mở tài khoản online, phần mềm quản lý bán hàng T-Shop miễn phí 5 năm, 5.000 hóa đơn điện tử, 1 năm chữ ký số và tư vấn thuế. Sacombank cũng có chương trình ưu đãi dành cho hộ kinh doanh và doanh nghiệp chuyển đổi từ hộ kinh doanh trong giai đoạn đầu năm 2026, bao gồm tài khoản, eBanking và dịch vụ đối tác liên kết. Cùng lúc đó, MB tham gia chương trình cùng Thuế Hà Nội để hỗ trợ số hóa nhóm hộ kinh doanh. Các động thái này cho thấy hộ kinh doanh không còn là phân khúc phụ, mà trở thành nơi hội tụ của thanh toán, CASA, dữ liệu, tín dụng và dịch vụ phí.

Nếu tài khoản chính giúp ngân hàng nắm dòng tiền vào, thì thẻ và thanh toán giúp ngân hàng nắm dòng tiền ra. Đây là lý do các ngân hàng vẫn liên tục triển khai ưu đãi thẻ, hoàn tiền, tích điểm, ưu đãi chi tiêu quốc tế, ưu đãi QR và chương trình khách hàng thân thiết. Trong bán lẻ, tần suất giao dịch quan trọng không kém số dư, vì khách hàng càng dùng app, thẻ hoặc QR thường xuyên thì ngân hàng càng có nhiều dữ liệu hành vi và càng có cơ hội bán thêm sản phẩm phù hợp.

TPBank là một ví dụ rõ về cách kéo tần suất giao dịch bằng ưu đãi số. Trong chương trình sinh nhật 18 tuổi, TPBank triển khai nhiều ưu đãi trên app, LiveBank, thẻ, tiết kiệm và loyalty, trong đó có ưu đãi kéo dài đến 30/06/2026. VIB lại có thế mạnh ở thẻ tín dụng, hoàn tiền và điểm thưởng, trong khi ACB gắn thẻ với du lịch, chi tiêu quốc tế và phong cách sống. Ở mặt trận này, ngân hàng không chỉ cạnh tranh bằng hạn mức hay phí thường niên, mà cạnh tranh bằng khả năng biến thẻ và app thành thói quen chi tiêu hằng ngày của khách hàng.

Chiến lược từ các nhóm ngân hàng bán lẻ

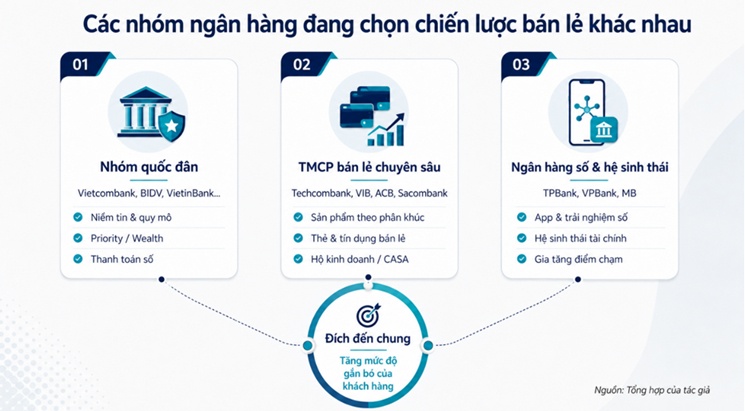

Nhóm ngân hàng quốc dân có lợi thế lớn về thương hiệu, độ tin cậy, tệp khách hàng truyền thống, khách hàng trả lương, khách hàng doanh nghiệp lớn và nhóm khách hàng ưu tiên. Trong bán lẻ, lợi thế này tạo nền tảng rất mạnh ở huy động, tài khoản chính, dịch vụ khách hàng cao cấp và quản lý gia sản. Khi khách hàng có tài sản lớn, nhu cầu không chỉ là lãi suất cao mà còn là an toàn, tư vấn đầu tư, dịch vụ đặc quyền và niềm tin vào tổ chức cung cấp giải pháp tài chính.

Vietcombank là ví dụ tiêu biểu cho xu hướng nhóm quốc dân bước sâu hơn vào bán lẻ hiện đại. Tháng 6/2026, Vietcombank công bố ba giải thưởng từ The Asian Banker liên quan đến quản lý tài sản, VCB OneQR và VCB Tablet; ngân hàng cũng nhấn mạnh triết lý lấy khách hàng làm trung tâm và năng lực chuyển đổi số. Điều này cho thấy Big 4 không chỉ dựa vào thương hiệu truyền thống, mà đang bổ sung công nghệ, thanh toán số và dịch vụ wealth để giữ nhóm khách hàng có giá trị cao. Khi nhóm quốc dân tăng tốc số hóa, áp lực lên các ngân hàng TMCP tư nhân sẽ lớn hơn vì khoảng cách về trải nghiệm có thể thu hẹp dần.

Nhóm TMCP bán lẻ chuyên sâu không nhất thiết có lợi thế quy mô như Big 4, nhưng có khả năng thiết kế sản phẩm, phân khúc khách hàng và kênh bán rất rõ. Techcombank mạnh ở CASA, khách hàng affluent, hộ kinh doanh và hệ sinh thái tài chính. VIB mạnh ở thẻ, tài khoản thanh toán, vay mua nhà, vay ô tô và tín dụng bán lẻ có tài sản bảo đảm. ACB mạnh ở khách hàng cá nhân, hộ kinh doanh, quản trị rủi ro thận trọng và quan hệ khách hàng. Sacombank mạnh ở mạng lưới, tiểu thương, thanh toán và sự hiện diện tại các địa bàn bán lẻ truyền thống.

Điểm chung của nhóm này là họ không cạnh tranh bằng mọi thứ cùng lúc, mà chọn một số phân khúc để làm sâu. Techcombank tìm cách biến tài khoản thành trung tâm tài chính và vận hành của khách hàng. VIB biến thẻ và tín dụng bán lẻ thành mũi nhọn cạnh tranh. ACB duy trì lợi thế về chất lượng khách hàng trung thành và kỷ luật quản trị rủi ro. Sacombank khai thác mạng lưới, hộ kinh doanh và QR. Nhóm này cho thấy hoạt động bán lẻ không chỉ dùng công nghệ để phát huy lợi thế cạnh tranh, mà còn là khả năng hiểu đúng phân khúc, thiết kế sản phẩm phù hợp và kiểm soát rủi ro theo từng nhóm khách hàng.

Nhóm ngân hàng số và hệ sinh thái cạnh tranh bằng khả năng phủ nhiều điểm chạm tài chính. TPBank mạnh về nhận diện ngân hàng số, LiveBank, app và trải nghiệm tự động. VPBank mạnh về hệ sinh thái tài chính rộng gồm ngân hàng mẹ, chứng khoán, bảo hiểm, tài chính tiêu dùng và ngân hàng số. MB có hàm lượng công nghệ cao, app mạnh và các giải pháp số hóa hộ kinh doanh. TPBank cho biết hơn 98% giao dịch được xử lý qua kênh số, tương đương hơn 2 tỷ giao dịch mỗi năm; ngân hàng cũng nhấn mạnh vai trò của LiveBank, app và các sản phẩm số trong chiến lược phục vụ khách hàng. VPBank lại cạnh tranh bằng hệ sinh thái khi công bố thương hiệu được định giá khoảng 1 tỷ USD trong năm 2026 và nhấn mạnh các vệ tinh như VPBankS, OPES, FE CREDIT và CAKE by VPBank. Tuy nhiên, công nghệ tự thân không tạo ra lợi thế nếu không chuyển hóa thành số dư, giao dịch, dữ liệu, sản phẩm phù hợp và quan hệ khách hàng bền vững.

Bức tranh mảng bán lẻ hiện tại cho thấy thị trường đang phân hóa mạnh theo chiến lược. Thị trường càng khó khăn khiến các ngân hàng càng phải đào sâu lợi thế của mình trong cuộc chiến cạnh tranh. Cuộc đua thật sự không còn là ai mạnh hơn, mà là ai chiếm được nhiều điểm chạm tài chính quan trọng hơn trong hành trình trải nghiệm của khách hàng cá nhân.

Lê Hoài Ân, CFA

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()