CTG – Ngân hàng TMCP Công thương Việt Nam - Đánh giá : Tích cực

1. Kết quả kinh doanh Q2/2025: Tăng trưởng đột biến

6T2025: LNTT đạt 18,9 nghìn tỷ (+46% YoY), hoàn thành ~50% kế hoạch năm.

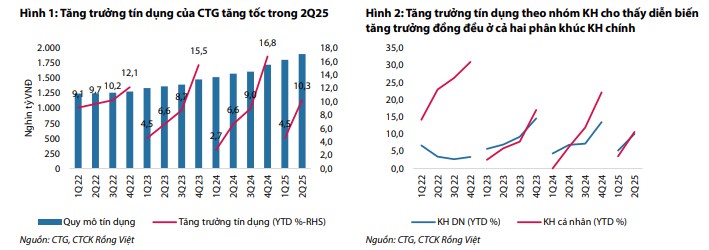

Tín dụng tăng +10,3% YTD (+20,7% YoY).

NIM giảm nhẹ -5 bps QoQ còn 2,53% do áp lực cạnh tranh huy động/cho vay.

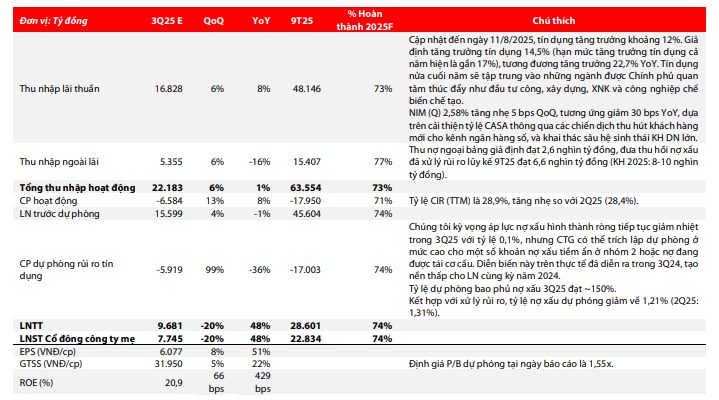

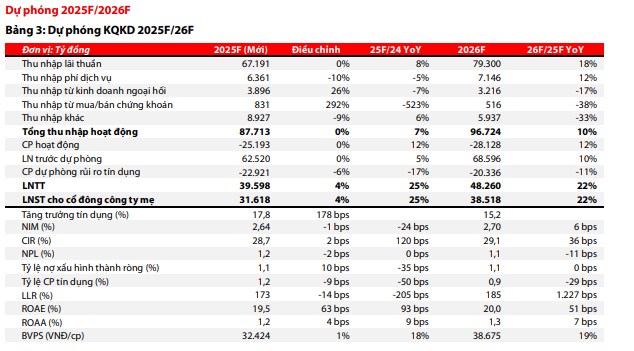

Chi phí dự phòng giảm -62% YoY, là động lực chính giúp LN bật mạnh.

2. Dự báo Q3/2025: Tăng trưởng duy trì ấn tượng

Tín dụng dự báo đạt +14,5% YTD, với khả năng nâng room tín dụng cuối năm lên ~17%.

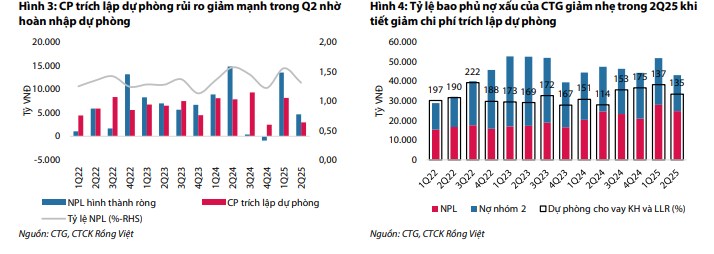

NIM có thể cải thiện nhẹ +5 bps QoQ nhờ CASA tăng và khai thác tốt hệ sinh thái KH doanh nghiệp.

Investa kỳ vọng LN Q3 tăng +48% YoY, nhưng CTG vẫn có thể trích lập dự phòng ở mức cao cho một số nợ tái cơ cấu – đây là yếu tố cần theo dõi.

3. Triển vọng 2025–2026: Bước vào giai đoạn tăng tốc

2025F: LNTT dự phóng nâng 4% lên 39,6 nghìn tỷ (+25% YoY), nhờ giảm chi phí dự phòng và nâng tăng trưởng tín dụng lên 17,8%.

2026F: LNTT dự báo 48,3 nghìn tỷ (+22% YoY), nhờ thu nhập lãi thuần +18%, NIM cải thiện lên 2,7%, chi phí dự phòng tiếp tục giảm.

Chưa tính đến tiềm năng ghi nhận lợi nhuận 5.000 tỷ từ chuyển nhượng dự án Vietinbank Tower – yếu tố có thể là “cú hích” kết quả kinh doanh.

4. Định giá & Khuyến nghị

Định giá P/B mục tiêu 1,65x (cao hơn mức 1,50x trước đây nhờ chất lượng tài sản cải thiện).

Giá mục tiêu tương ứng cao hơn so với báo cáo trước, duy trì khuyến nghị TÍCH CỰC.

5. Phân tích kỹ thuật

Giá hiện tại: 51.6 – cận sát đỉnh 52 tuần (51.8).

Xu hướng: Uptrend rõ ràng, giá nằm trên MA20 – MA50, RSI ~61 chưa vào vùng quá mua → còn dư địa tăng.

Khối lượng: Duy trì trung bình khá, các phiên tăng có vol cao cho thấy dòng tiền vẫn tham gia tích cực.

6. Chiến lược Investa

CTG đang bước vào “giai đoạn thu hoạch”: lợi nhuận bứt phá, nợ xấu giảm, room tín dụng có thể được nâng, CASA cải thiện. Đây là cơ hội để gia tăng tỷ trọng trong danh mục trung–dài hạn.

Chiến lược đề xuất:

Tiếp tục nắm giữ CTG (Đây là cổ phiếu Team đã khuyến nghị mua vào vùng giá 48). Chốt lời ngắn hạn 56–58; mục tiêu trung hạn 60–62.

Trường hợp thị trường điều chỉnh mua vào vùng 48 - 48.5

Ưu tiên nắm giữ đến cuối năm khi lợi nhuận tiếp tục bứt phá và khả năng chia cổ tức cổ phiếu cao (từ lợi nhuận giữ lại các năm trước).

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()