CTCK dự phóng lợi nhuận VPBank thấp hơn kế hoạch vì 2 yếu tố

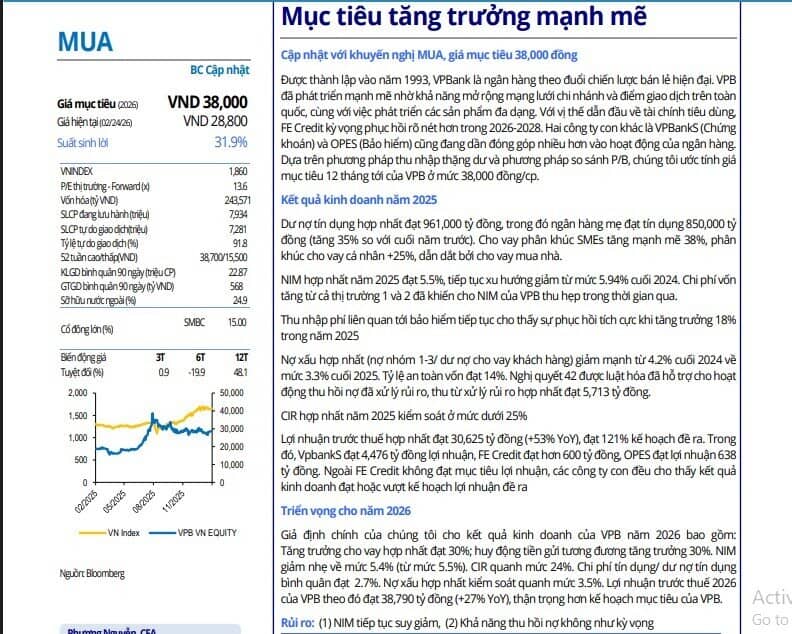

Theo báo cáo phân tích mới công bố, Shinhan Securities đánh giá Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, VPB) đã ghi nhận kết quả tích cực trong năm 2025.

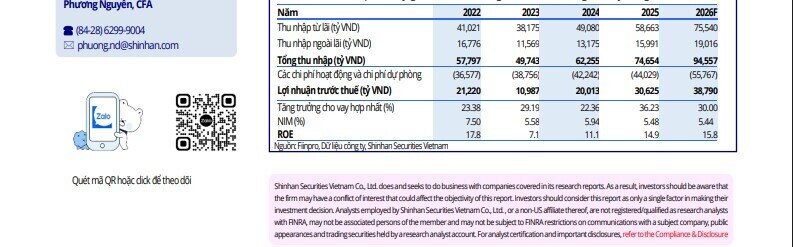

Năm 2025, VPBank ghi nhận lợi nhuận trước thuế hợp nhất 30.625 tỷ đồng, tăng 53% so với cùng kỳ và hoàn thành 121% kế hoạch; dư nợ tín dụng hợp nhất đạt 961.000 tỷ đồng (ngân hàng mẹ 850.000 tỷ đồng, tăng 35%), với phân khúc SME tăng 38% và cho vay cá nhân tăng 25%, đưa tăng trưởng tín dụng cả năm vượt 35%, cao hơn mặt bằng chung.

NIM hợp nhất đạt 5,5%, giảm so với 5,94% cuối 2024 do chi phí vốn tăng, song chất lượng tài sản cải thiện khi nợ xấu giảm từ 4,2% xuống 3,3%, hệ số an toàn vốn đạt 14%; thu từ xử lý rủi ro đạt 5.713 tỷ đồng nhờ khung pháp lý được củng cố, thu nhập phí bảo hiểm tăng 18% và CIR duy trì dưới 25%.

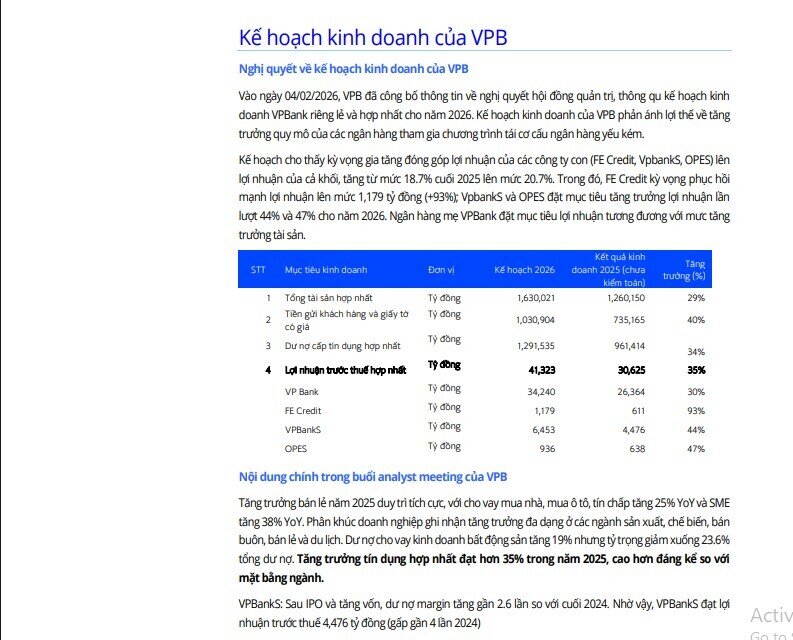

Các công ty con tăng trưởng mạnh: VPBankS lãi 4.476 tỷ đồng (gấp gần 4 lần), OPES đạt 638 tỷ đồng, FE Credit hơn 600 tỷ đồng nhưng chưa hoàn thành mục tiêu.

Sang năm 2026, ngân hàng đặt kế hoạch tham vọng với lợi nhuận trước thuế 41.323 tỷ đồng (+35%), tổng tài sản hơn 1,6 triệu tỷ đồng (+29%), tín dụng gần 1,3 triệu tỷ đồng (+34%), tiền gửi và giấy tờ có giá tăng 40%, đồng thời nâng tỷ trọng đóng góp lợi nhuận từ các công ty con lên 20,7%.

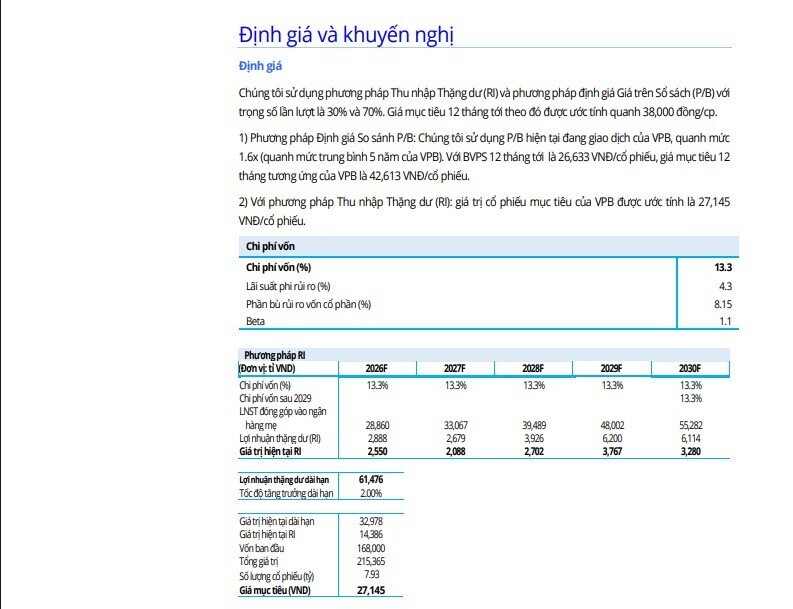

Theo Shinhan Securities, động lực tăng trưởng đến từ hạn mức tín dụng cao, song NIM có thể giảm nhẹ về khoảng 5,4% do lãi suất huy động và liên ngân hàng duy trì cao; chi phí tín dụng dự kiến 2,7–3% và nợ xấu kiểm soát quanh 3,5%. Công ty chứng khoán này dự phóng lợi nhuận trước thuế 2026 khoảng 38.790 tỷ đồng, thấp hơn kế hoạch của ngân hàng do giả định thận trọng hơn về NIM và tiến độ xử lý nợ xấu trong bối cảnh thị trường bất động sản có thể kém sôi động.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()