Cơ sở nào khi PVS hứa hẹn sớm bùng nổ lợi nhuận trong nửa cuối 2025?

Một siêu cổ phiếu đang được "kích hoạt" - PVS: Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam

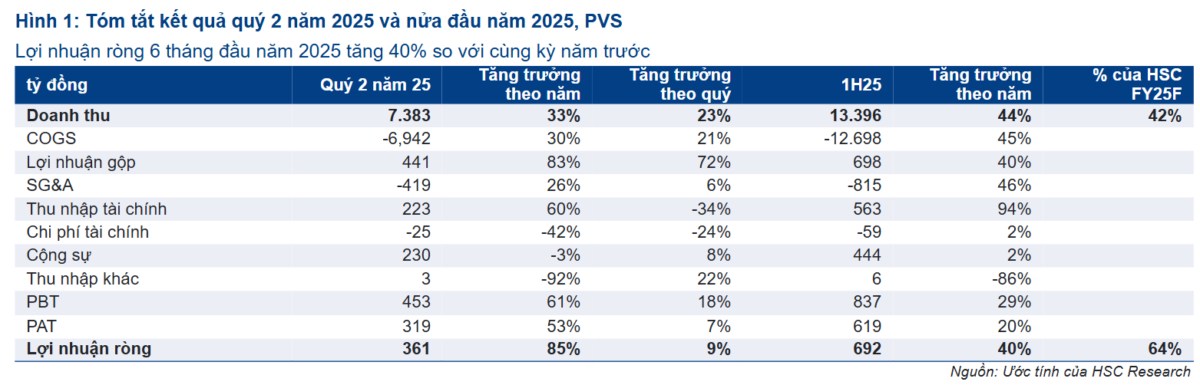

Kết quả kinh doanh Q2/2025: Vượt kỳ vọng mạnh mẽ. Doanh thu Q2/2025 đạt 7.400 tỷ đồng (+33% YoY) – tăng trưởng tốt nhờ các mảng M&C và dịch vụ dầu khí hồi phục. Lợi nhuận sau thuế của cổ đông công ty mẹ: 361 tỷ đồng (+85% YoY) – mức tăng ấn tượng, vượt kỳ vọng và dự báo ước tính từ các công ty chứng khoán trong mùa báo cáo kết quả kinh doanh Quý 2/2025 vừa qua. Trong bối cảnh doanh nghiệp đang mạnh tay trích lập dự phòng có các dự án triển khai (Lô B, Lạc Đà Vàng, Chân đế điện gió,...) làm gia tăng chi phí giá vốn. Mặt khác, PVS ghi nhận thêm doanh thu tài chính tăng +60% nhờ lãi tỷ giá giúp cho Lợi nhuận tăng đáng kể so với mức tăng của Doanh thu.

Lũy kế 6 tháng đầu năm: PVS đã đạt doanh thu: 13.400 tỷ đồng (+44% YoY) và Lợi nhuận sau thuế CĐTS: 692 tỷ đồng (+39,5% YoY). Hoàn thành 60% kế hoạch doanh thu và 89% kế hoạch lợi nhuận năm – một con số rất cao khi chỉ mới hết tháng 6.

Các dự án dài hơi khi chỉ mới triển khai trong 2024 và 2025 nhưng hiệu quả đã bắt đầu lộ rõ:

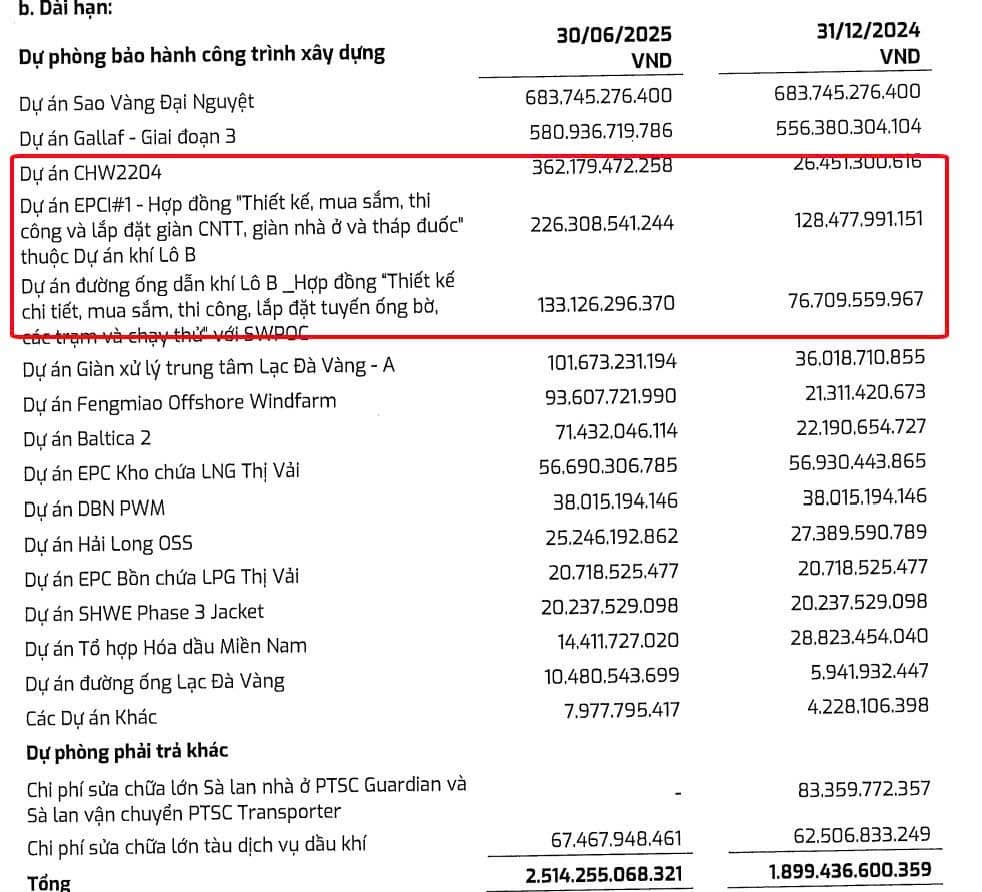

Một điểm đáng chú ý trong báo cáo quý 2 là PVS đã trích lập mạnh tay cho bảo hành dự án – điều mà nhà đầu tư có kinh nghiệm rất thích, vì cho thấy PVS cẩn trọng, chủ động về rủi ro. Trích lập sớm giúp lợi nhuận gộp sau này "bung ra" mạnh hơn khi không còn phải gánh dự phòng. Cụ thể tại các dự án:

- Dự án CHW2204 (33 chân đế tuabin gió): tăng trích lập dự phòng bảo hành +336 tỷ đồng chỉ trong quý.

- Dự án EPCI#1 và #3: Lần lượt dự phòng bảo hành tăng thêm +98 tỷ đồng và +56 Tỷ đồng

- EPC dự án Lạc Đà Vàng: Trích lập từ 36 lên 101 tỷ đồng, dù mới khởi công quý 4/2024.

Vậy mà biên lợi nhuận vẫn tăng, chứng tỏ nội lực PVS đang dồi dào, sẵn sàng bứt phá nếu “giảm nhịp” trích lập trong các quý tới. Tính toán cho thấy: Doanh thu mảng M&C (Chiếm 65% cơ cấu doanh thu) tăng 55% YoY, biên lợi nhuận gộp cải thiện đáng kể đạt 3.5%, tăng mạnh gấp 12 lần từ mức 0.3% cùng kỳ. Đây là mức cao nhất kể từ năm 2022. Điều này kéo theo lợi nhuận gộp tăng trưởng 83%.

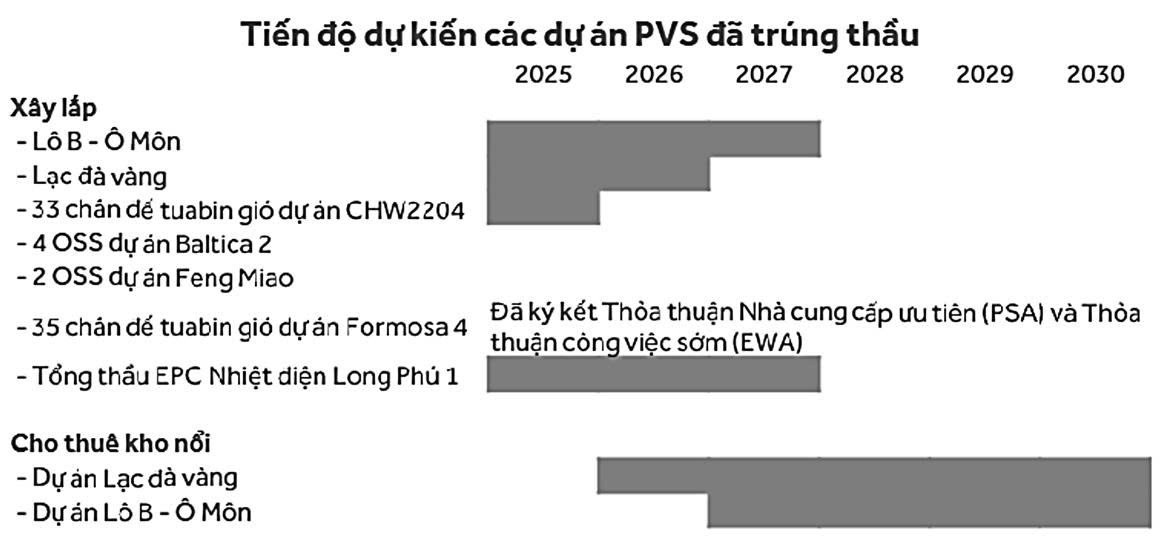

Giá trị các hợp đồng chưa ghi nhận doanh thu liên tục đổ về trong 2025: Đây chính là lý do lớn nhất khiến nhiều quỹ đầu tư bắt đầu "xoay radar" về phía PVS:

Đối với Dầu khí truyền thống:

- Tháng 7, Ký kết Trao thầu EPCI cho PVS với dự án Sư Tử Trắng - Giai đoạn 2B với giá trị ước tính 10.000 Tỷ đồng. Bao gồm: các hạng mục Thiết kế, Mua sắm, Chế tạo, Vận Chuyển, Lắp đặt, Đấu nối, Chạy thử cho 1 giàn công nghệ trung tâm với khối thượng tầng nặng hơn 6.500 tấn và phần chân đế nặng khoảng 5.000 tấn.

- Tháng 5, tiếp tục góp mặt trong Chuỗi dự án Lô B với hợp đồng cung cấp FSO với thời hạn 23 Năm. Giá trị hợp đồng ước tính trên 600 triệu USD, bao gồm 14 năm thuê chính thức (480 triệu USD) và 9 năm tùy chọn gia hạn (120 triệu USD). Dự kiến sẽ đóng góp DT từ 2027.

- Tháng 12/2024, Cung cấp FSO cho Lạc Đà Vàng: Liên doanh PVS và Yinson (Malaysia) đã nhận thầu dự án cung cấp kho nổi FSO cho dự án Lạc đà vàng với giá trị 416 triệu USD có thời hạn 10 năm và điều khoản gia hạn thêm 5 năm bắt đầu từ Q4/2026.

Đối với Điện gió ngoài khơi:

- Tháng 6, PVS cũng đã ký kết 2 dự án mới là Baltica 2 và Feng Miao, trong khuôn khổ 2 dự án PVS sẽ cung cấp lần lượt 4 trạm biến áp ngoài khơi (OSS) và 2 OSS tổng trị giá khoảng 300 triệu USD. Bên cạnh đó, trong tháng, PVS đã bàn giao toàn bộ 33 chân đế tuabin gió dự án CHW2204, với giá trị hợp đồng khoảng 300 triệu USD

***Dự kiến PVS sẽ cũng sẽ trúng thầu cung cấp 35 chân đế tuabin cho dự án điện gió ngoài khơi Formosa , tổng giá trị ước tính 300 triệu USD.

Khởi động lại dự án Nhiệt điện Long Phú sau 6 năm trì hoãn: Với tổng mức đầu tư khoảng 30.000 tỷ đồng (1,2 tỷ USD) đã được PVN ra kế hoạch tái khởi động và khẩn trương hoàn thành trước năm 2027. PVS có vai trò tổng thầu EPC của dự án. Tổng khối lượng công việc tồn đọng ước tính là 4 nghìn tỷ đồng với doanh thu được ghi nhận từ năm tài chính 2025-2027.

Về lâu dài, chúng tôi nhận thấy PVS đang chuyển mình thành một nhà thầu EPC lớn tại Việt Nam cho các dự án năng lượng, đồng thời là nhà đầu tư vào các dự án điện gió ngoài khơi. Do đó, 1 doanh nghiệp cực kỳ tiềm năng từ những "dư địa" doanh thu dự án chưa ghi nhận.

Chúng tôi đưa ra mục tiêu khuyến nghị MUA cho PVS theo phương pháp P/B quanh 1.5 lần giá trị sổ sách, với BVPS dự kiến quanh 30.000 thì mục tiêu kỳ vọng hợp lý quanh 45.000 đồng/CP.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()